字體:小 中 大

字體:小 中 大 |

|

|

|

| 2023/09/14 04:00:00瀏覽4864|回應2|推薦17 | |

資金用途(Purpose)銀行會衡量貸款者的二胎房貸資金運用計劃是否合情、合理、合法,明確且具體可行。申貸人需要跟銀行說明為什麼需要這筆資金、還有計劃如何使用。 銀行的審核標準:授信5P原則有關銀行授信5P原則,指的是銀行授信融資,除了聯徵信用評分外,還會考量:貸款人或企業之狀況(people)、資金用途(purpose)、還款來源(payment)、債權保障(protection)及授信展望(perspective)等5P原則。

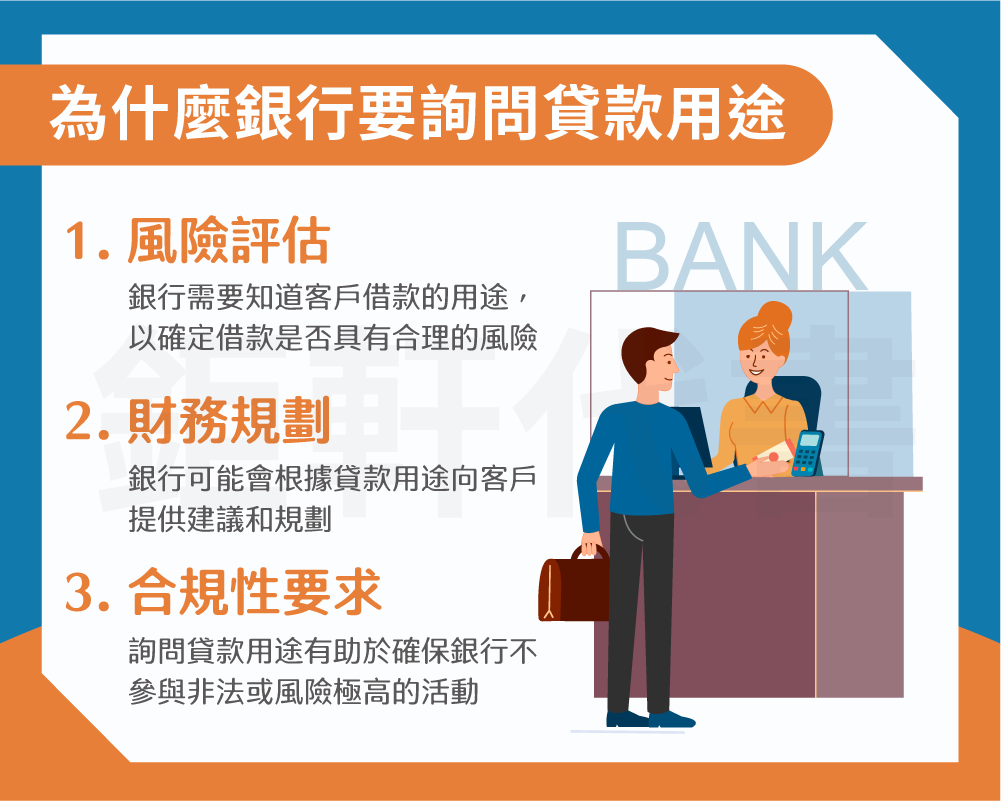

為什麼銀行要詢問客戶貸款用途?銀行詢問客戶「貸款用途」的主要原因是為了評估貸款的風險和合規性。這些信息幫助銀行確定客戶的貸款申請是否合適,以及貸款是否會符合當地金融監管機構的規定。以下是一些具體原因:

因此,你提出的貸款用途,會直接關係到審查人員判斷的方向,銀行事後也會去核實資金用途,如果發現與當初申請的名目不同(貸款用途不符),如申請個人週轉金,卻將資金挪作買房使用! 銀行發現後,就必須將貸款資金用途更改為:購置不動產,且因購置不動產的規定,與個人周轉金的規定不同,若借款人想要購屋,卻因央行打房關係,致使貸款成數降低,故很多人不會如實跟銀行說實際的貸款資金用途為購置不動產。

聯徵中心定義的貸款用途以及銀行通常能接受的理由如下:

銀行通常會接受這一理由,但可能需要客戶提供詳細的說明和使用規劃,以確保資金用途合理並且貸款有合適的還款計劃。 總之,銀行通常會根據貸款用途評估風險和可行性,並根據相應的政策和程序來接受或拒絕貸款申請。

自營商常因為以下原因或條件不符合,而被銀行拒絕貸款自營商(小老闆)申請貸款時確實可能因為以下這些常見的原因或條件而被銀行拒絕:

對於自營商,建議采取以下措施以提高貸款批准的機會:

哪些貸款用途,是銀行不能接受的理由?注意!以下貸款用途是銀行絕對不能接受的天條,千萬不能提及喔! 因為這些貸款用途可能涉及風險或合規性問題。 以下是這些用途的詳細解釋:

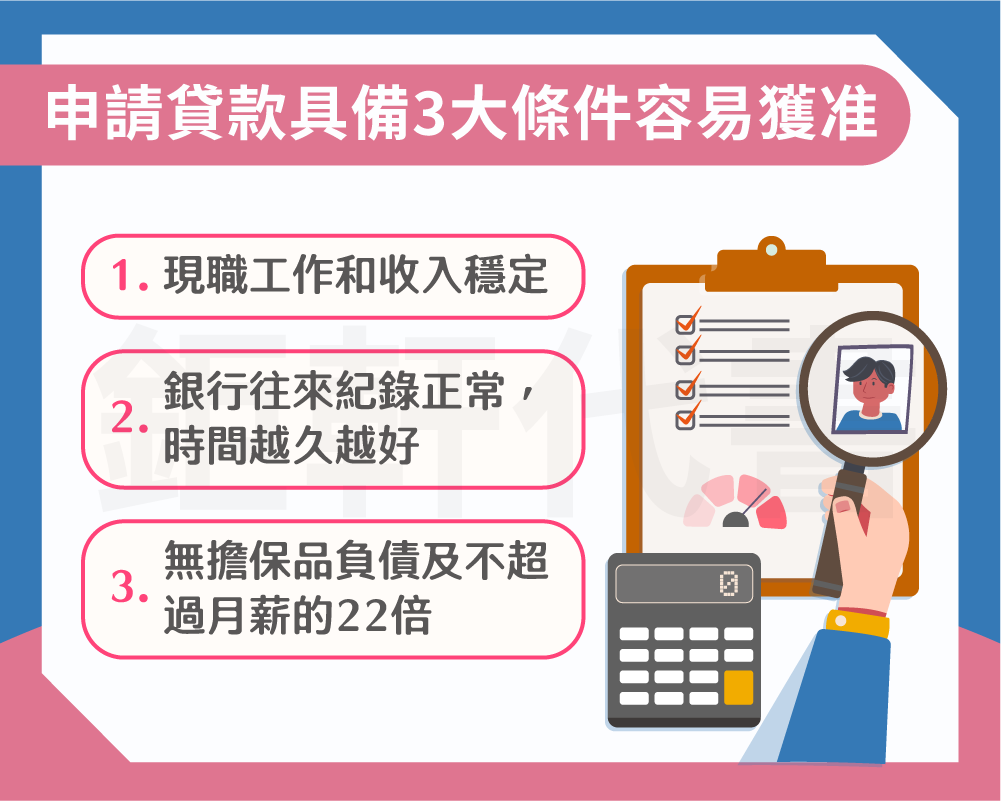

想申請貸款具備哪些條件比較容易過?如果您希望申請貸款並具備以下條件,通常會更容易獲得批准:

此外,還有其他因素可能會影響您的貸款申請,例如信用評分、信用歷史、就業種類、貸款用途等。要提高申請成功的機會,您可以考慮以下建議:

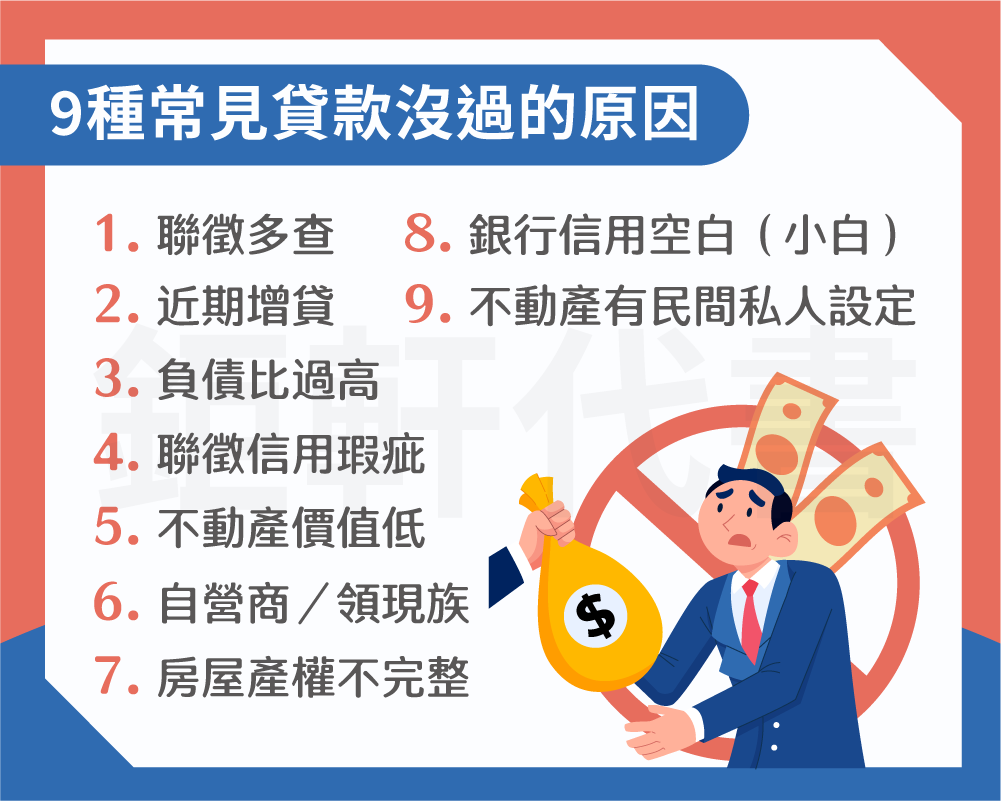

常見貸款沒過的原因以下是一些常見的原因,導致個人貸款被銀行拒絕的情況:

總之,銀行在審批貸款申請時會考慮多個因素,包括信用評分、財務狀況、債務負擔、資產狀況等。如果貸款申請被拒絕,您可以試圖改善這些因素,並重新申請貸款。 耀晉不動產財經新聞,房市,財經,理財,房貸,股市,匯市,基金,外幣,房地產新聞,熱門新聞,地方新聞,社會新聞 |

|

| ( 知識學習|商業管理 ) |