字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/06/02 11:08:27瀏覽572|回應0|推薦0 | |

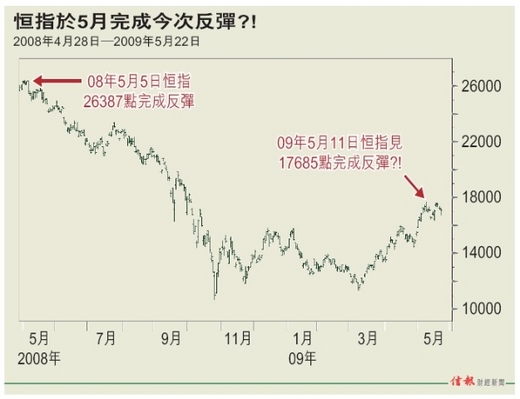

5月24日,周日。上午才剛從溫哥華返港。技術上看,恒生指數高點在5月11日(17685點)【圖】,道指高點在5月20日(8591點),是否另一次Sell in May ?! 去年5月5日恒指見26387點、5月19日道指見13136點後,一直跌到10月才反彈(美股更要跌至今年3月6日才反彈)。不少人認為牛市一期已出現,我老曹則認為只是熊市二期另一次大反彈。 1980年代美國透過財赤及信貸膨脹,製造1982至2007年的繁榮。不過,出得來行,就預了要還,CDO危機是否是美國進入為過去財赤及信貸膨脹清還期的開始? CDO危機令金融業結構改變 今天好難令一般人明白CDO危機,因為過去三十年我們都生活在泡沫世界,沒人相信泡沫時代已結束,就如1990年日本人不相信經濟會衰足這麼多年,亦好難說服一般人相信盛衰循環。事實上,無論經濟或信貸,都擺脫不了周期(Cycle),正如人類無法擺脫生老病死。聯儲局已經努力去bail out經濟,來自日本過去十九年經驗,上述努力只能短暫有效,因為貨幣流速在下降中。由於2009年美國財赤較任何一年都大四倍,外國人對美債擔心不已,尤其在中國政府,擔心最大一個泡沫美債亦面對爆破,去槓桿化仍在繼續,看來未來幾季全球經濟只會進一步惡化而非改善。標普已威脅取消英國政府債券三A評級;美國政府發新債方面亦面對困難……另一熊市反彈會否在5月結束 ?! S&P/Case-Shiller住房指數連跌二十五個月,4月份再有六十萬家庭失去住屋,已過期六十天未供樓數字超過五百萬。此外,商業樓價亦大幅回落。雖然信貸膨脹期結束,但至今仍有不少人相信「買樓可以發達」,而沒搞清楚1980年代美國優惠利率平均在11厘,儲蓄率佔稅後收入8%;2004年開始至2008年美國人儲蓄率平均只佔稅收入0.8%,優惠利率平均只有3厘。上述因素令美國樓價由1980年代開始至2006年大升,但2007年起樓價已進入回落期(日本樓價從1990年起回落,香港樓價由1997年亦反覆回落)。 2008年是最多投資者由價值投資法過渡到趨勢投資法的一年(或叫Earnings Momentum Investing)。投資者再不計較股票是否「物有所值」,改為分析未來企業純利前景,而決定現存趨勢(trends)能否繼續下去。簡單些講:一、該股未來一年純利能否上升25%或以上?二、該公司有沒新產品或新服務,支持未來純利上升?三、該股股價是否較最低價最少上升25%?四、在行業中是帶頭者抑或落後者?五、後市如何看?因75%股價升降受大市升降影響。2008年你有沒由價值投資者轉為趨勢投資者?如果你是trader,必發現今年3月份有好多機會buy dips,今年5月份則有好多機會sell tops。至於動用多少%資金?以晚上睡得著為主。後市展望是“Less bad' but no good”。馬克吐溫曰:當你發現自己站在群眾那邊,就是停下來想一想的時刻。請記住︰CDO危機已令整個金融業出現結構性改變! 1989年12月29日日經平均指數見38957點,之後回落到1992年8月19日14194點,跌幅63.56%;然後反彈至1993年9月3日21281點,上升49.9%;再回落到1993年11月29日15671點,出現第二低點,才在1996年6月26日見22750點,出現一浪高於一浪走勢。當時不少人認為1992年8月19日是日經熊市結束的日子,當年的情況與上周本港相似。上周恒生指數升穿2009年1月7日的15763點,見17685點,情況與1996年6月26日日經平均指數見22750點、略高出1993年9月3日21281點相似。當年不少人認為「牛市重臨」的日經平均指數,事後證實是熊市陷阱。之後日股表現是如何?答案是日經在1998年10月9日跌至12877點新低。如港股一如1990年代日經走勢,代表恒生指數在未來日子可能連10680點亦失守!日經平均指數由1998年10月9日到2000年4月12日又升上至20833點,再回落到2003年4月28日7603點後,反彈至2007年2月26日18300點,再跌至2008年10月28日6994點新低,至今已經十九年,日經平均指數熊市仍未完成。 趨勢投資十種有效工具 一、每次升市領袖股都不同。例如1998至2000年科網股,2003至2007年在國企股。如抱住過氣領袖股不放,處境有如2009年5月的電盈(008)小股東。 二、創五十二周新高價的股份,通常可進一步看好。 三、10天線與50天線是有用的trading工具。如10天線重返50天線之上,即短期內股價仍上升;反之如10天線跌穿50天線,都是小心些好。 四、二線股份出現連續強勢數星期但指數卻不上升,小心調整市好快出現。 五、公布業績後股價如上升10%(或以上),代表跌市方向改變;如公布業績後股價急跌20%(或以上),亦代表上升方向已改變。 六、一隻股份大升後出現窄幅牛皮(例如在10%內),代表另一次較大升幅將再出現。 七、拆細通常代表股價快見頂,合併代表股價快見底。拆細代表企業大股東欲出貨,合併代表企業大股東欲收集。 八、大企業股價在惡劣環境下可迅速回落。最愚蠢的投資是在惡劣環境下買大企業股份〔最近例子例如在2008年買匯控(005)〕。 九、股價走在消息之前三到六個月。不要聽消息去決定買賣,請追隨趨勢而非走勢。利用timing買賣投資項目,而非評估該股的「價值」是多少。 十、在牛市中每次跌穿250天移動平均線乃入貨訊號;在熊市中每次升穿250天移動平均線是出貨訊號。 250天線不是牛熊分界線;「黃金交叉」或「死亡交叉」乃用作印證牛市或熊市出現及死亡(準確度達93%)。牛熊觀念來自道氏理論,相當複雜,並非一般人所講這麼簡單。 今天股市的問題在於那些管理層並不是同時擁有該企業。大部分美國企業由CEO負責管理,由於持有認股權證,管理層必須短期內做些刺激股價的事件,以便他們的認股權證變為巨大花紅,因此即使損害企業長期利益亦不顧……。上述是引發金融海嘯背後真正理由,亦是2008年起人人追求短期波幅、置長期上升於不顧的理由。 今次不是1997年亞洲金融危機,亞洲各國可透過刺激出口去達到復蘇,因1997至2000年歐美國家經濟仍然繁榮。2008年這次金融海嘯卻發生在歐美國家,形成沒一個國家可透過出口去帶動復蘇,能夠刺激內需的國家只有一個中國。過去二十個月,各國政府透過印銀紙死頂以維持繁榮,但由於財富損失數字實在太太太太太驚人,政府新印的銀紙相對來講只是杯水車薪……。 熊的責任就是令愈多投資者受傷愈好!去年11月及今年3月的反彈,目的是令更多投資者受傷。在熊市中,大跌之後必有反彈,升幅為前跌幅的三分一至61.8%;反彈完成後又再大跌,大跌完成之後又再反彈。1929至1932年道指熊市回落91%,為期四年,GDP下降27%。1990至2009年日股回落超過70%,時間十九年。2007年10月開始的超級大熊市是短痛抑或是長痛?事後才知道。 全球經濟中心從OECD國家轉向新興經濟實體,此一大方向已十分肯定(4月在內地出版的《論勢》就是由這個角度看未來)。中國的問題只在於由出口推動轉為內需拖動需時多久而已;反之,美國經濟長期受債券市場低迷威脅而缺乏起色,恐怕早已進入長期下降軌矣。 資本主義從來不是一種主義 克魯明認為中國經濟復蘇將面臨巨大壓力,因為中國貿易盈餘將成為各國針對焦點,估計對美歐系國家壓力十分大。至於中國能否透過刺激內需繼續保存繁榮?仍是未知之數。中國與日本不同,日本1990年前將外貿賺回來的資金在美國狂購物業,結果1990年代初期在美國物業大跌價中損手爛腳。中國雖然亦有吸納美國企業而損失不菲,但主力仍以美國政府債券為主,同時亦沒將人民幣大幅升值(1980至1994年日圓升幅十分大)。如中國減少(或不再購買)美國債券,將令美國長債利率上升、企業破產,建築業、消費業進一步下降,令美國出現破產浪潮(或稱金融海嘯第二波)。美國政府投鼠忌器,亦不敢猛向人民幣升值施壓,因擔心連鎖反應下,美國較中國更糟糕。換言之,美國正步1990年代日本的後塵,中國則努力擺脫過去對歐美國家出口的依賴度。如有一天能推動內需,便可進入另一繁榮期。 資本主義不同社會主義(由政府強加推行),更加不同共產主義(由政府強力執行)。資本主義在十八世紀前只是一個概念,建基於:一、共同遵守長期合約精神。政府在這方面扮演角色好有限,如有一方不遵守上述精神,才由法庭決定誰對誰錯;基於政治理由,法庭在這方面成效並不理想。如果社會上愈來愈多人不再遵守合約精神,資本主義制度一下子便不再存在。二、相信雙方不會扭曲對方的互信,不然的話資本主義亦會迅速死亡。三、資本主義從來不是一種主義,直到十九世紀馬克斯為攻擊當時存在的制度,而指此一制度為「資本主義」。換言之,「資本主義」這個字眼是由共產主義信徒創造出來,未有共產主義前沒人知道此一制度叫做「資本主義」。四、英國《資本主義、社會主義與民主》一書作者熊彼德進一步解釋,資本主義為尊重「私有產權制」,因此「國有化、價格管制、貿易限制或計劃經濟」是違反「私有產權」,即使在資本主義國家推行,都是違反資本主義精神(只有為市民利益而短期內接管銀行,才不算違反資本主義精神)。簡單些講,資本主義就是遵守合約精神,以及由政府保障私有產權,讓自由市場發展,政府則積極不干預,其他都不是資本主義。而2007年金融危機後發生的一切,其實都有違資本主義。 綿綿不絕熊市沒這麼短命 由1958年開始,美國經濟每次衰退出現,政府便增加信貸。剛開始初期,只需增加2元信貸便可令GDP多1元;衰退期結束時,財赤平均升幅相等於整個國家GDP 2.2%。2001年那次衰退,政府要增加6元才令GDP多1元;2007年這一次,至今為止,無論政府增加多少信貸,GDP都不肯回升。1973年那次衰退,據Brookings Institution經濟學家George Perry統計,共用了相等於GDP 4%的金融刺激方案才成功,到2001年那次則是GDP 7.2%;今次政府已動用相當於GDP 18%的金融刺激方案,至今仍未見效。 過去六十年,美國經歷兩大綿綿不絕牛市,就是道指由1949年6月13日161.6點上升至1966年1月18日略高於1000點;第二個由1982年8月776點開始到2000年1月14日的11750點。此外,亦曾經歷兩大綿綿不斷熊市,就是由1966年1月開始到1982年8月結束;另一個由2000年1月開始,至今仍不知何時結束。最惡劣日子在2008年5月至10月。2009年5月應否Sell in May? 以1966至1982年經驗,此一綿綿不斷熊市起碼仍有四至五年壽命。此熊市第一波由2000年1月開始,至2002年12月結束;第二波由2007年10月開始2008年10月結束;未來還有第三波甚至第四波,情況與1990年代日本相似。今年3月至今股市上升力量主要來自拋空者補倉,一旦完成,相信又再回落。例如花旗今年首季獲利16億美元(因回購已跌價債券在賬面上獲利27億美元。會計制度改為mark-to-market,產生4億美元利潤;不然今年首季應虧損28億美元)。今年第一季美國消費上升2%,儲蓄率回升到4.2%,但失業率升至8.5%及收入減少,而消費上升來自3月份政府刺激方案,相信無法長期維持。不少專家認為,今年3月9日開始的股市反彈其實只是sucker's rally也! |

|

| ( 時事評論|財經 ) |