字體:小 中 大

字體:小 中 大 |

|

|

|

| 2010/05/18 09:47:45瀏覽783|回應0|推薦0 | |

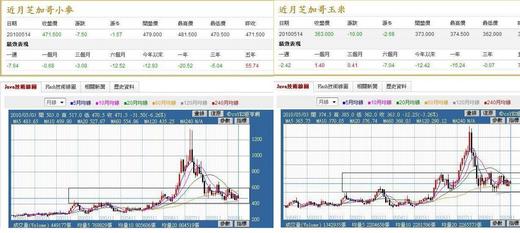

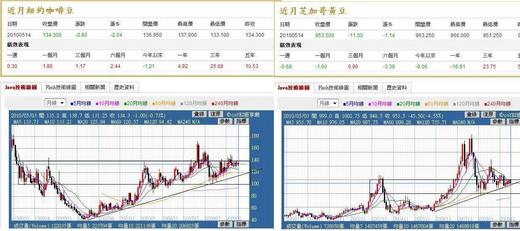

近三季的數據報好,雖已符合經濟學上的景氣回升週期現象,但是,隨著近幾年金融商品的創新及發展,國際資金的流向愈趨複雜及龐大並集中化,令整個金融市場變化早已超越過往經濟學理論中所研究的統計基礎環境。 基期數字的高幅度回升及成長,會不會只是回補因景氣衰退而暫停消費的需求缺口及景氣回升太快而產生急短性的需求假象。 以上二點,都有可能會產生景氣轉好的認知上錯覺現象。 2008年九月的美國雷曼事件,至今仍未完全落幕;2010年的一月希臘衍生的歐豬事件也未結束。上週雖有各大機構出資金援,但短期所影響的延伸效應,仍無法估計(五月份歐豬尚有的到期債務,葡萄牙約59億歐元、愛爾蘭約41.5億歐元、希臘約88億歐元、西班牙約102億歐元)。上二個事件有明顯的個共通點,就是財報製作皆歸屬美國的投資銀行。四月中,美國高盛銀行遭檢舉舞弊及隱匿金融資訊,令經歷雷曼事件後的投資人,對美國眾銀行的信任度再度崩落。國際的資金也像秃鷹般,隨時睜大眼尋找有機可乘的獵物。 講到近期又創歷史新高價的黃金,從2000年的金價飈漲至今,個人分析,共有三個時期: 第一期, (2000年─2008年),新興國家崛起,國家儲匯增持及人民經濟好轉而帶動需求上升;金價從一盎斯近280美元上漲至1,000美元。 第二期, (2002年─2008年雷曼事件),FED連降利率趨近零,國際美元弱勢;雷曼事件發生主因“次級房貸”(低利借款);金價從一盎斯300美元漲至1,000美元。 第三期(雷曼事件、歐豬事件至今),因國際避險資金湧入;金價由700美金上漲1,249兌 由以上的敍述說明,大家應能理解,為何黃金的需求有增無減,實是金融市場的變化大,金融海嘯事件由美國而起,接著是歐洲,再來是那裡會出事,無人得知。不過,可以確認的是,現在投資人連持有貨幣(鈔票)的風險都被激起,不得不投資實體資產。 關於黃金投資,筆者的前幾篇文章皆有相關的建議及分析,請讀者自行取用。 油價分析部份,經濟數據佳,景氣回升,油價需求必增,當然油價會漲;另提供數據參考,美國能源屬估2010年油價位置約在85美元一桶。 前篇文章論述,今年有個經濟面特別現象,即是美金、黃金、油價,三者同漲,目前油價則因歐豬事件而稍有回落,但請大家別忘了墨西哥漏油事件,後續影響將一一呈現,即使油價因經濟數據調弱,但油價仍有多項因素能推升其價格,如季節性需求。 台幣及台股,受惠兩岸關係趨暖,雖有升值空間,但請大家忽忘,台灣仍為出口導向國家,區間波動仍是央行最大原則,請看圖便能理解。 結論,建議大家,對於投資,請必定要保持分散配置為原則。未來,在歐豬事件後,回升的區域,仍是以新興市場為主,個人仍看重俄羅斯;產業部份,能源、金屬礦業及農產品,這類有限資源及受惠氣侯異常仍是未來投資的大方向。 也像

|

|

| ( 時事評論|財經 ) |