字體:小 中 大

字體:小 中 大 |

|

|

|

| 2024/01/26 00:22:12瀏覽4439|回應1|推薦14 | |

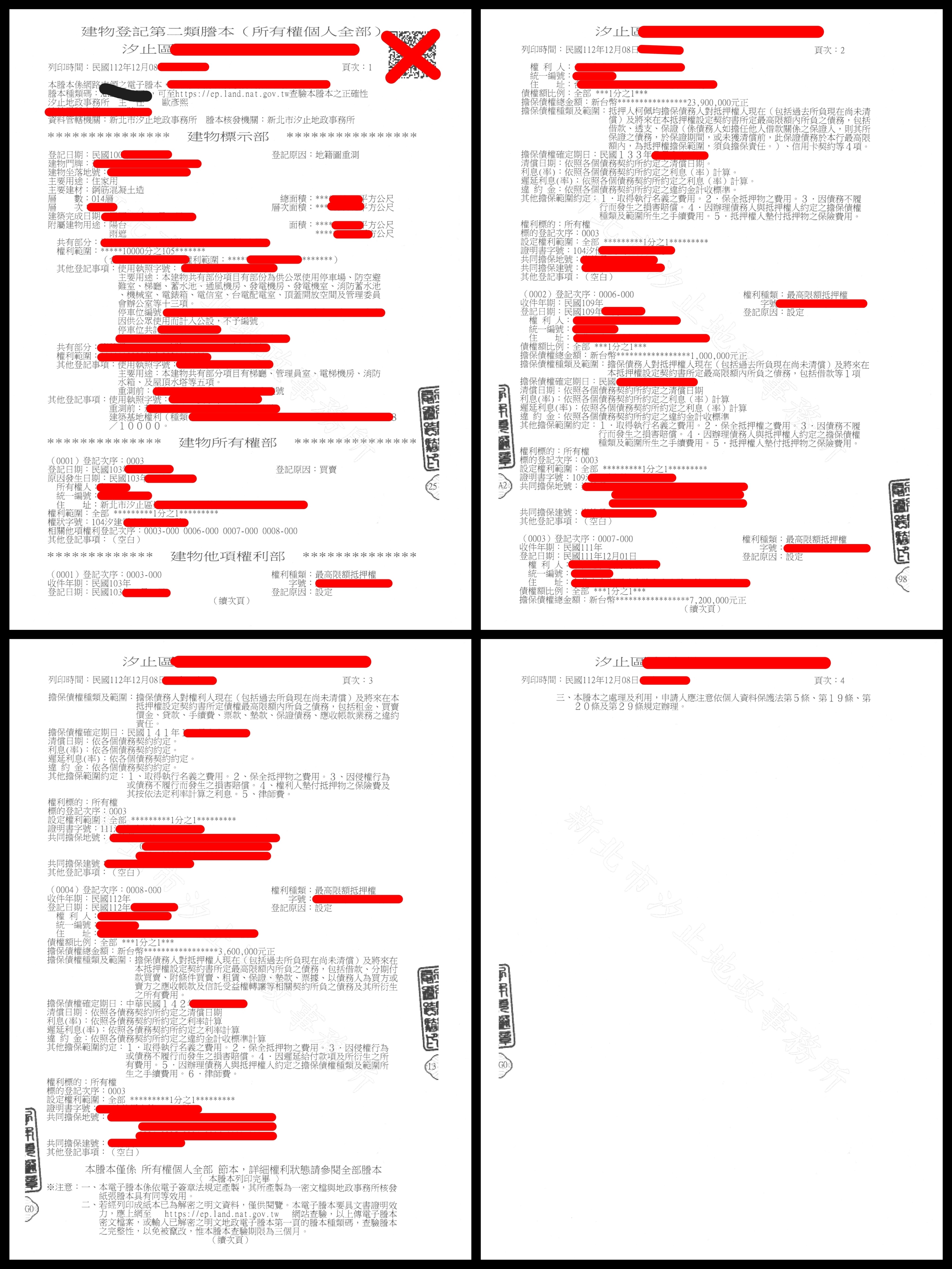

負責人房屋有民間設定,銀行及民間共四順位轉銀行房貸整合代償,真實案例分享。只要是非屬於銀行機關的設定,如一般融資公司或個人的設定,在銀行審核端的眼裡就是屬於民間設定,你也可以理解為銀行無法直接為其代償的借款,都屬於之 – 因為一般的房貸或信貸甚至卡債,銀行都能為其代償,唯有民間欠款無法代償。 2023/12接到一位同業代書的轉介案件,客戶為房屋及公司位於汐止的邱先生的案件,邱先生本身為中小企業負責人,公司成立約三年多,資本額為300萬,近三年營業額雖然都有達千萬左右,但近三年的營業額是下滑趨勢。較大的問題是邱先生的營業額雖高,但銀行入帳部分與營業額有很大的落差,銀行基數並不太理想。 而邱先生的銀行負債為房貸一二順位約餘1520萬,三順位融資公司借款600萬,四順位融資公四借款為300萬,三四順位融資公司欠款餘額約700萬,邱先生本人並無其他貸款也沒有使用信用卡,以企業主來說確實是滿少見的。

從JCIC的圖片可以看到,邱先生有高達約1520萬的房貸,本身也無使用信用卡。

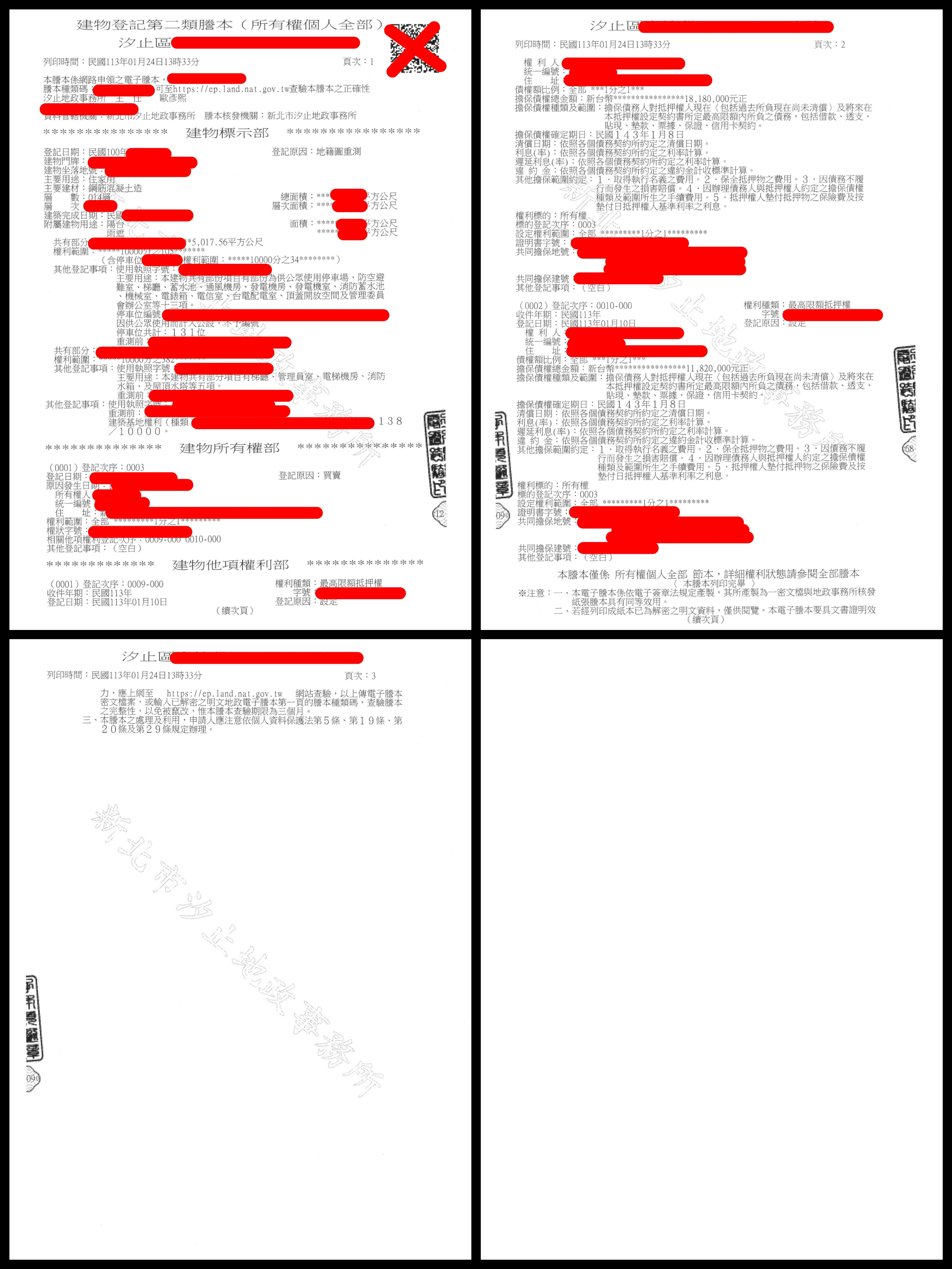

原本房屋有四順位設定,設定金額高達3000多萬,實際欠款也高達2200萬。 邱先生的房屋約為70坪,因近年房屋上漲,也才能替邱先生爭取到3230的房屋估價,扣除增值稅部份可貸金額八成為2500萬左右,確認額度且與邱先生取得共識後我開始承做此案件,先替邱先生代償三四順位的融資公司約700萬,再向銀行取得2500萬的房貸額度,整個過程約花了30天就替邱先生解決多年心魔,騰本可見其日期。

原本的融資公司由於都是中期放款,邱先生含銀行房貸月繳高達39萬多,我替其整合為一筆2500萬的銀行房貸後,邱先生不儘增貸近300萬,20年期的房貸利率,月繳儘129000左右,不儘增貸近300萬,月繳金額更是少了26萬,我只能說選擇真的比努力重要,選擇我幫你處理銀行貸款,真的可以幫你一大筆忙。

騰本是騙不了人的,完美增貸到2500萬。 本案客戶劣勢:1,無使用信用卡記錄。 2,公司成立三年,營業額整體呈現萎縮,一年不如一年。 3,營業額與往來存摺數字存在落差。 本案客戶優勢:1,無其他信貸,負債算單純。

因為個人資料保護的關係,在書寫案例時可能會將性別及姓做更改,畢竟還是很多客戶不想自己的案例被拿來討論。

|

|

| ( 時事評論|財經 ) |