字體:小 中 大

字體:小 中 大 |

|

|

|

| 2023/12/19 17:02:36瀏覽2538|回應1|推薦7 | |

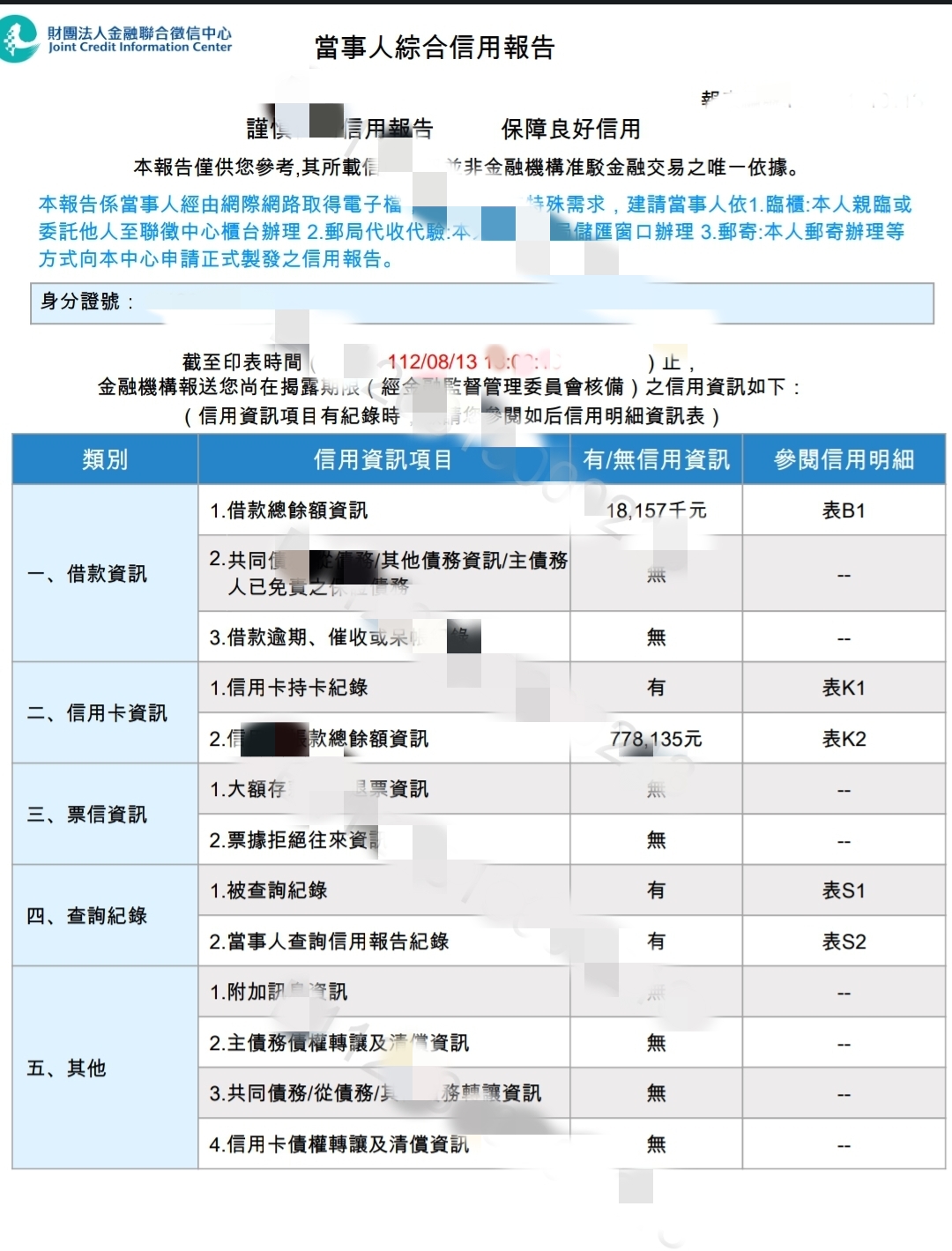

房屋有民間設定,銀行及民間共四順位轉銀行房貸整合代償,真實案例分享。只要是非屬於銀行機關的設定,如一般融資公司或個人的設定,在銀行審核端的眼裡就是屬於民間設定,你也可以理解為銀行無法直接為其代償的借款,都屬於之 – 因為一般的房貸或信貸甚至卡債,銀行都能為其代償,唯有民間欠款無法代償。 2023/08 接到一位舊客戶介紹的李小姐的案子,李小姐從事於一般中小企業的食品傳統產業主管,每月薪資約為65000上下,另每月有兼職現金收入約6-7萬,為每月現金存入,雖然李小姐自認總收入高達10餘萬,但其實現金存入的部份認列較為模糊,實務上也基本沒什麼銀行願意承認。而李小姐的負債部份為新光銀行房貸一二順位,一順位1710萬,二順位300萬,由於二順位為信貸利率10年期限,所有光是房貸這部份李小姐每月月付金就高達95000左右,也才造就李小姐入不敷出欠下70多萬卡債及三,四順位的民間欠款。而三,四順位房貸雖然只借了355萬,但因利率高年限短,使的這部份的月付金也高達60000左右,其實可以看出李小姐此時的支出是遠大於收入的,這幾年的東拼西湊其實已在破產邊緣。

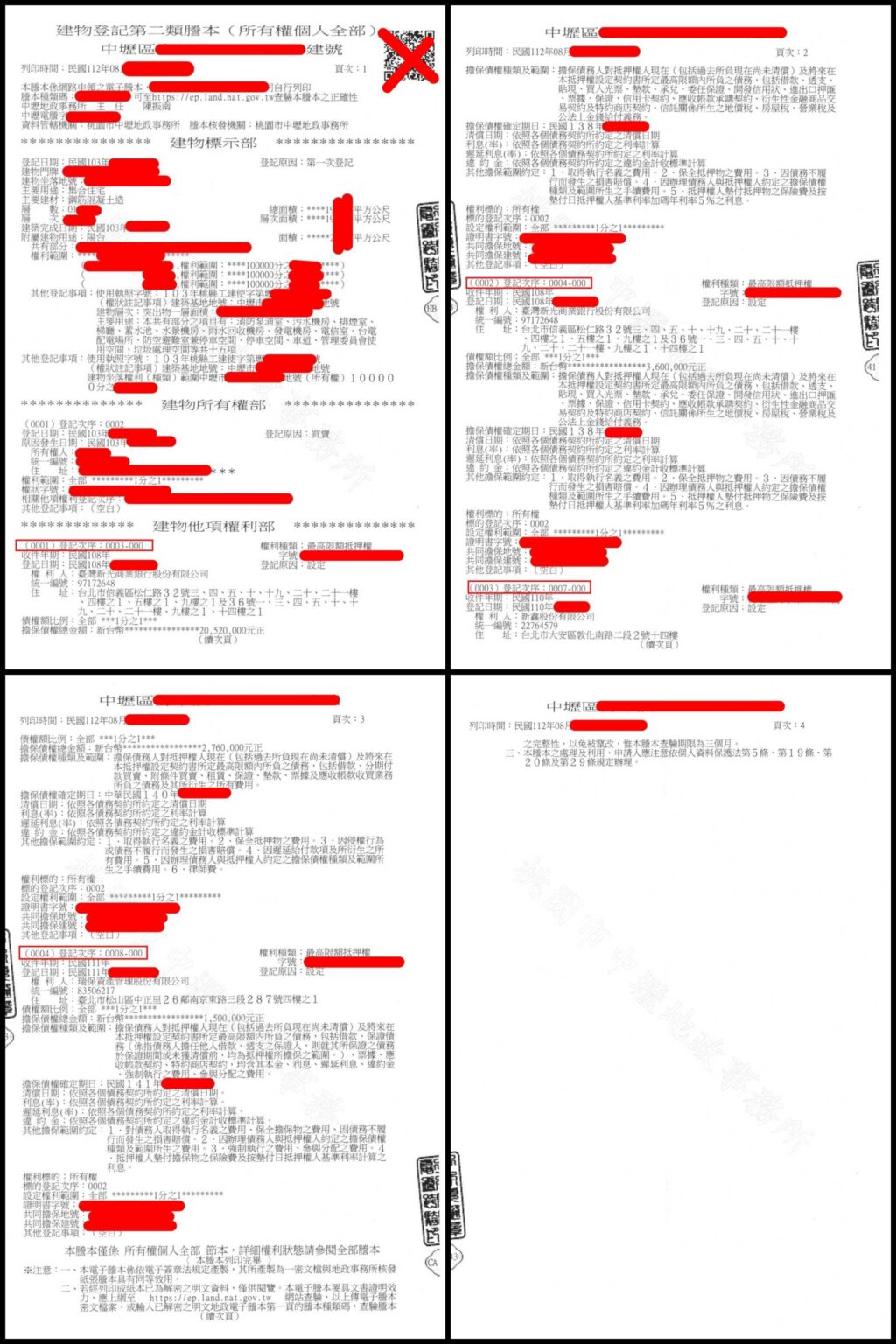

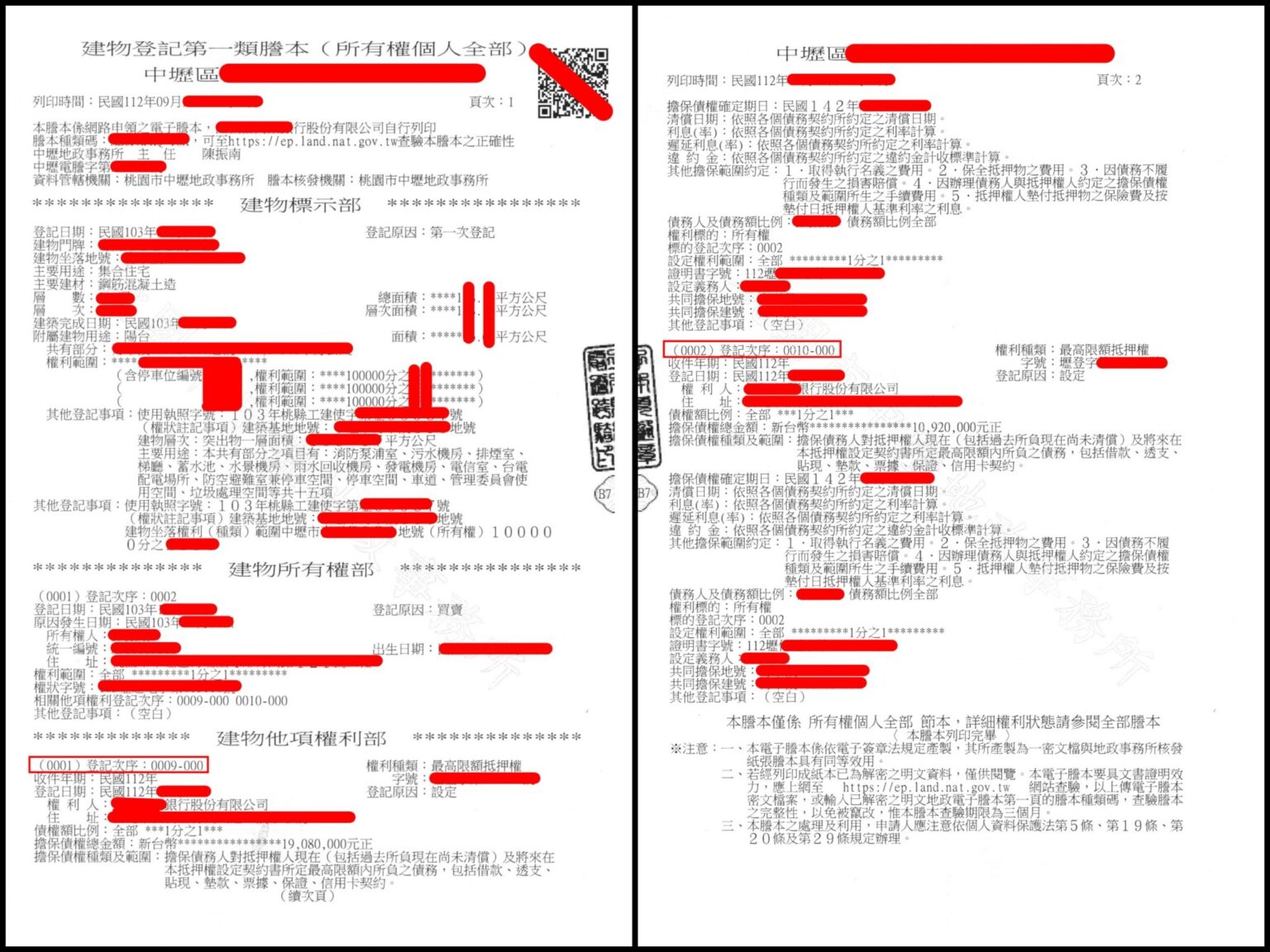

在八月中我接到李小姐的案子後,房屋位於中壢的大樓社區,含車位約110坪,替其房屋估價約為3300萬左右,扣其土地增值稅約可貸八成為2500萬,再評估房屋有其空間後我便與銀行協商李小姐的狀況,當我與銀行取得共識確認額度後,我便先替李小姐代償第三及第四順位的融資公司,再辦理銀行後續增貸事宜,整個案件到我手裡再替李小姐代償及最後銀行撥款解圈尾款,一共只花了約35天。35天的時間我解決了困擾李小姐多年的債務問題,我一共替李小姐增貸到2500萬(可見下方騰本),30年期一段式房貸利率2.25%,月繳不到96000,替李小姐增貸近700萬,讓他一次能夠還掉第三及第四順位的民間房貸及70多萬的卡債,手上還能剩餘約300萬的資金能夠靈活運用,再也不用當房奴卡奴。

可由上方騰本看出,8月時李小姐壓力會有多大,而9月時已轉為銀行房貸解決所有問題。 本案客戶劣勢:1,現金收入難已認列,收支比基本不足。 2,欠民間融資公司三四順位,大多數銀行無法承做。 3,信用卡循環金額加計分期高達近80萬。 4,身欠巨款,基本月光。 本案客戶優勢:1,負債雖高,但繳款正常完全無遲繳。 2,由於是客戶介紹,辦理期間李小姐相當相信我。 因為個人資料保護的關係,在書寫案例時可能會將性別及姓做更改,畢竟還是很多客戶不想自己的案例被拿來討論。 |

|

| ( 時事評論|財經 ) |