字體:小 中 大

字體:小 中 大 |

|

|

|

| 2022/07/27 06:19:02瀏覽4288|回應1|推薦13 | |

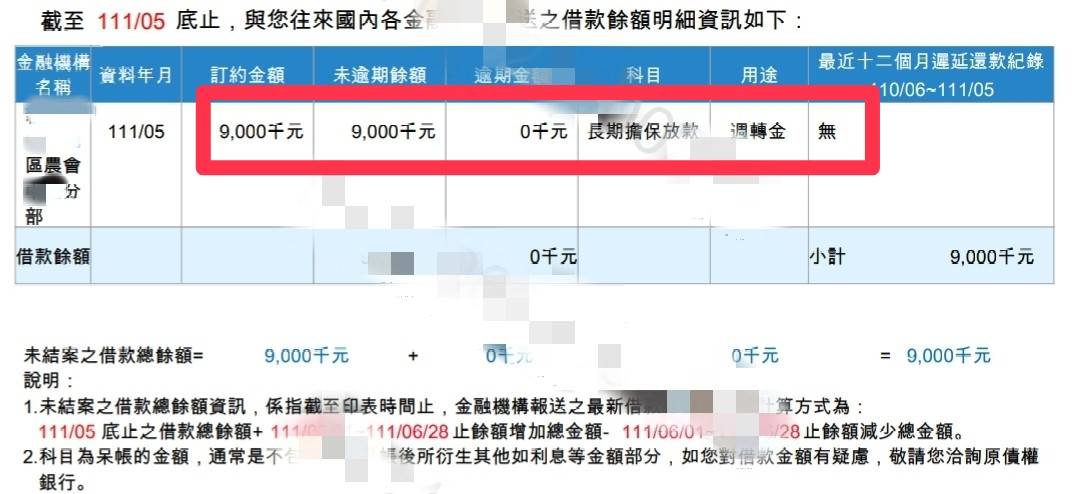

超過55歲後想在銀行辦理房貸是非常困難的,因為大部份的銀行貸款年限上限只有65~70歲,如果你年紀已經高達50歲以上銀行一定會要求成年子女做保,才有承做意願。 今年六月一位舊客戶介紹了他朋友曾小姐,曾小姐現年63歲已離異,她的房屋位於中和的30多年公寓,於109年4月時由某銀行轉到某農會,共計貸款900萬元,且是辦理週轉金透支額度非一般還本型房貸,等於這兩年多來只有繳息無還本,且卡債高達40餘萬(可見下圖JCIC截圖)。

曾小姐的工作為餐飲業員工,無勞保及薪轉,只是現金收入,收入也未固定存入存摺內,所以銀行對於收入的認列相當困難,他也自行詢問過多家銀行皆被婉拒才接觸到我,在我接手後我替曾小姐爭取到1065萬的銀行房貸(這已是扣除增值稅後的八成房貸),由於是舊公寓只能做20年期,寬限期1年,利率2.1%一段式(我知道利率不算低,但無保人又高齡問題已是最好的結果)。 本案客戶劣勢: 1,高齡63歲且無子女做保。 2,先前農會貸款只繳利息未還本金。 3,卡債高達40多萬,又無薪轉收入證明。 4,往來存摺不頻繁基數也不漂亮。 本案客戶優勢: 1,雖然卡債高,但信用卡總額度也高達近100萬,所以以卡片循環比來說不算太難看。 =

|

|

| ( 時事評論|財經 ) |