字體:小 中 大

字體:小 中 大 |

|

|

|

| 2016/02/21 18:25:53瀏覽907|回應0|推薦0 | |

金融海嘯後,依IMF統計,2010~2014年(排除2015、2016年預測數)全球經濟成長率平均3.96%,七大工業國1.7%,韓國3.7%、日本1.5%皆低於全球平均,台灣4.5%高於全球平均水準。

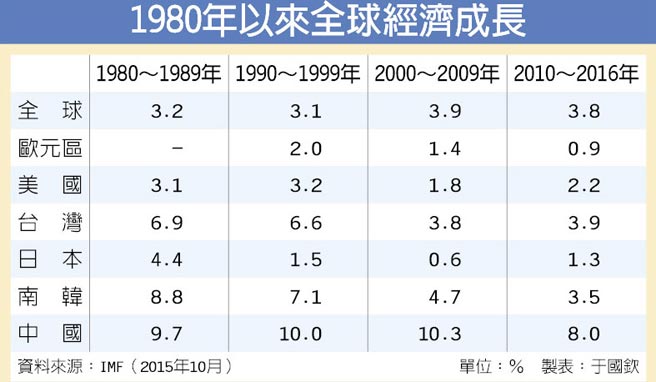

■全球經濟成長率自1980年以來,以十年為一期,平均總在3.1%以上,以2000~2009年3.9%最佳,2000年以前美、日、歐是支撐成長的重要引擎,其後中國的影響力逐年升高。

近年我們經濟成長不佳,預測屢屢下修,去年連保1都落空,上週甫發布的官方預測又將今年下修至1.47%,隨著壞消息不斷傳來,人們的信心愈趨脆弱,總覺得台灣快被邊緣化了。

然而,這些年經濟表現不佳的何止台灣?自金融海嘯以來,除了在2010年全球出現曇花一現的榮景,此後數年各國便如江河日下。我們總覺得自己出口差、消費不行、投資也停滯,殊不知金融海嘯之後,各國多有此一情況。

我們根據國際貨幣基金(IMF)於去年底公布的資料庫加以計算可以發現,自2010~2016年估計全球平均經濟成長率為3.8%,同期間台灣為3.9%,南韓3.5%,日本僅1.3%,台灣不算太差。

這一期間歐元區平均成長率0.9%,是全球成長最緩的地區,中國大陸雖仍有8.0%,但已是近四十年表現最差的期間,至於釀出金融海嘯的美國經濟也只成長2.2%,遠不如上個世紀後二十年的擴張水準。

各國經濟 好不到哪去

從全球的視野來看,可以發現近年各國同受金融海嘯餘波的影響,經濟表現乏善可陳,台灣固然不行,歐洲更差,韓國、日本、美國也沒好到哪裡。

然而,每當台灣的經濟趨緩,大家就開始檢討產業結構、經濟結構是如何如何失衡,殊不知這根本是全球景氣低迷所致。我們是有電子業比重過高,對大陸依賴過重的結構問題,但結構係資源、市場、人力及地理等條件長期積累而成,這樣的結構自不可能寄望以政府的力量於短期內加以扭轉,這也是何以我們十多年前早已看出這個失衡,至今仍無法改變的原因。

過度依賴某個市場、某項產業的確有風險,但在資源、市場及人口規模的限制下,少有一個國家能有完美均衡的結構,例如阿拉伯國家依賴石油,南美洲依賴農產,加拿大依賴美國市場,歐盟內部貿易比重更高逾六成。長期以來,各國就在這個不均衡的結構下繼續發展,景氣低迷時固然首當其衝,但當復甦的暖風吹來,自然也是收穫最豐。

短期難扭轉不均衡結構

例如台灣於2010年經濟成長高達10.6%,正是受惠於電子業的全球景氣,產油國過去十年人均所得倍增也是拜原油景氣之賜。不均衡的結構帶來蕭條,也帶來繁榮,政府與其消極的扭轉這個不均衡的結構,不如積極地提升這個結構的競爭力與附加價值,而所應為之事,就是好好的辦教育,好好的改善投資環境及提高行政效率,其餘的事就交給市場決定,在這個良性的循環裡,所出現的經濟結構、產業結構才是最佳的。

「十年樹木,百年樹人」同樣的,經濟結構的調整非十年可成,政府若過於急切,反致揠苗助長,非福乃禍。時論雖經常分不清景氣、結構對經濟的影響,但為政者豈可不知?但看1980年以來,台灣、南韓、日本各階段的經濟成長即可知,近期台灣經濟雖不如過往,但與鄰國相比,仍可並駕齊驅,經濟走緩是結構還是景氣所致,已然是不言可喻。

(工商時報)

http://www.chinatimes.com/newspapers/20160221000228-260209

|

|

| ( 時事評論|公共議題 ) |