字體:小 中 大

字體:小 中 大 |

|

|

|

| 2017/10/24 11:53:59瀏覽1945|回應0|推薦3 | |

殖利率曲線是好用的水晶球嗎? 转载

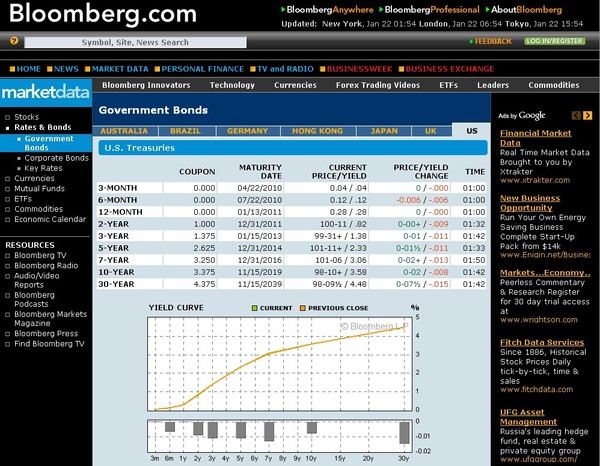

在很多網站,都會把短期到長期的債券利率化成曲線,稱為Yield Curve(Investopedia、Wikipedia),就像上面Bloomberg這樣,到底有什麼意義呢?可以先看一下這篇文章: [ 深入探討殖利率曲線 2007-06-06 殖利率曲線可以說是債券的殖利率與其到期日之間的關係。債券殖利率即其隱含之到期收益率,到期收益率越高,相當於買入時折價越多,因此債券殖利率與其價格是呈反向關係,而當期的利率水準也影響人們要求債券的到期收益率;故透過觀察殖利率曲線除了有助於判斷當時的長短天期的利率水準,也可以幫助我們了解借貸市場的供需情形與市場對未來景氣狀況的普遍預期。

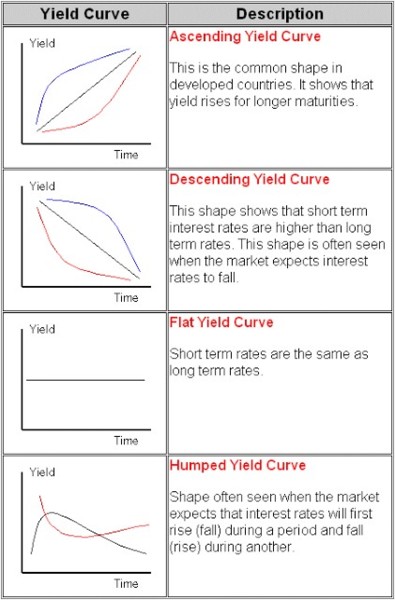

債券殖利率曲線的走勢可分為正斜率(Ascending Yield Curve)、水平(Flat Yield Curve)、負斜率(Descending Yield Curve)、駝峰型(Hump Yield Curve)四種,一般來說,以正斜率曲線最為常見。我們可以分別以純粹預期理論(Pure Expectation Theory)、流動性偏好理論(Liquidity Premium Theory)與市場區隔理論來解釋各種殖利率曲線出現的情形。

純粹預期理論認為,長期利率是由連續的預期未來短期利率組合而成的,因此,當預期未來短期利率上升時,會有正斜率的殖利率曲線,反之,殖利率曲線呈負斜率;市場上資金需求緊俏,預期未來資金的價格,即利率會節節上升時,長短期利差就會擴大,正斜率的情況就更為明顯。

流動性偏好理論則充分考慮了投資於債券的風險,認為長期債券的流動性低於短期債券,即便假設政府公債不存在違約風險,但在流動性的考量下,長期債券的風險隨著債券到期日增長而增加,長期債券所需的流動性溢酬較高,故殖利率曲線多為正斜率;但當長期利率遠低於短期利率而抵銷了流動性溢酬時,殖利率曲線仍可能呈現負斜率;當預期未來可能出現流動性問題時,市場所需的流動性溢酬便上升,而長期債券上升的幅度較短期債券為高,正斜率的殖利率曲線便變陡。(版主在此給個實例:當希臘發生公債危機時,兩年期公債殖利率反而飆升。也就是說,

最後,市場區隔理論認為債券市場分別存在著短期市場、中期市場和長期市場。不同市場上的利率分別由各市場的供給和需求決定。而現實生活中,一般商業銀行與貨幣市場基金對於短期債券的需求較大,而保險商或退休基金對於長期債券的需求量大,故可能長、短期債券價格高,中期債券價格較低,而造成兩端低,中間高的駝峰型殖利率曲線。

根據三種不同的理論,可由各種殖利率曲線的走勢,來解讀市場的長短天期利率水準,並預估資金需求,因此觀察殖利率曲線是評估金融市場現況和預期前景的重要指標。] 由於沒圖很難理解,所以這四種狀況請參考下面這張圖(Source):

如果要更瞭解這些曲線,Pimco的教學寫得很不錯。那麼,歷史上有出現過這麼多種的殖利率曲線嗎?有的,StockCharts提供了很棒的工具:

右圖的紅線,只要拉動到你想要看的時間,左圖就會顯示出當時的殖利率曲線,或是用Animate可以看動畫。例如2002年一月的時候,是駝峰型,2006年七月的時候,接近水平,而在2006年11月的時候則是負斜率的狀態,現在如同上面的圖,處於正斜率(或稱正常殖利率曲線,Normal Yield Curve、Positive Yield Curve)。

而如果像是現在這樣,短期和長期的利率差距超過3%(通常是比較三月期債券和30年期債券的利率),讓殖利率曲線變成差距很大,就稱為陡峭的殖利率曲線(Steep Yield Curve)。而有的分類則是把Steep、Normal分開,再加上Flat和Inverted,而上面提到的Humped則算是Flat的一種,這種分類分式可以看Fidelity的介紹,同樣也有互動式操作可以玩。而一般如果要評估利率是否陡峭,則以兩年期債券和十年期債券利率的利差來做比較,如果利差逐漸縮小,則表示陡峭的情況逐漸趨緩。

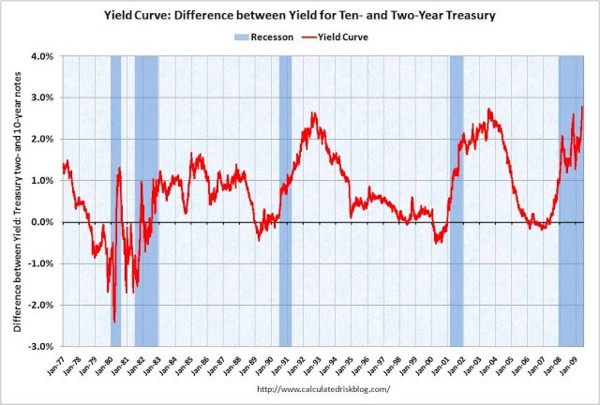

那麼是不是陡峭跟股市有關係嗎?我們先來看一下這張圖(Source):

圖中的深藍色區塊是經濟衰退期,紅色曲線則是用十年債券利率減兩年債券利率所得到的長短期利差。有沒有發現當利差變成負值之後,往往就預告著經濟即將衰退,從1977到2009年,五次都很準確預測到。所以當你2007年看到這張圖(Source):

你會認為這是好消息還是壞消息呢?其實經濟的衰退在幾個月後從股市獲得確認。而如果事後我們再看一次殖利率曲線(Source):

歷史資料正告訴我們,當利差轉負之後,又陡峭回升,正表示經濟會有大衰退,而升到最高點之後逐步下滑,就是經濟復甦之後的牛市,直到下一次的利差轉負。而如果計算S&P 500和Yield Curve的相關性,其實有高達-0.56的負相關。而如果想查詢現在的利差情況(2-10 Year Yield Spread),可以看Bloomberg或StockCharts(後者是「$UST10Y:$UST2Y」的比值而不是差值,比值<1 span="" style="font-family:, serif" data-mce-style="font-family: , serif;">表示利差為負):

好了,我們來看看邏輯。

利差為零的時候表示兩年和十年的債券利率一樣,而陡峭的時候表示十年利率遠大於兩年,所以造成陡峭不是十年利率升高,就是兩年利率下降。那麼哪種情況最有可能呢?如果把殖利率曲線和歷年利率的升降做比較,會發現在利率下降的時候,短期債券的利率就會反應而跟著下降,因此殖利率曲線就會變陡峭。如果再回到前面StockCharts的工具,試一下就會知道其實長期債券的利率並不太變動。所以陡峭和降息是同時產生的,而降息又和景氣循環有關,當景氣要邁入衰退的時候,就會開始降息,所以陡峭的起始=降息=景氣衰退=股市步入熊市。而從債券的角度來看,在陡峭起始的階段,因為股市處於牛市而吸收了大多數的資金,因此債券沒人要,價格就低,利率就高,但是隨著股市邁入熊市,資金轉往債券避險或資產重新配置,拉高了債券的價格,殖利率就降低,利差也擴大,所以這些事件都是息息相關的。只是要注意的是,這部份所說的都是接近五年以上的長期趨勢,不可以用來看低於兩年的短期變動,不然是完全不準確的。也因為這些關係短期並無法觀察出明確相關,因此很難斷定因果,但是這種景氣循環的邏輯還是明顯存在的。

但是,如果把美元牽扯進來,那邏輯就有趣了。我們從上面的資料已經知道利差和股市走勢有負相關,而我們也知道這一年來美元與股市也有負相關,所以利差和美元是正相關嗎?我們來看圖:

哈!怎麼只看圖的話,感覺美元和利差也是有負相關的情況?首先,A和B負相關,B和C負相關,A和C不一定就是正相關,而是要看A&B與B&C的負相關程度,如果兩對的負相關程度都相當高,A和C才會有比較明顯的正相關。那麼,我們再來用邏輯推論。我們已經知道利差的增加跟降息是同時發生,而降息通常會讓美元走跌,所以利差和美元是負相關的。我們看一下上圖,2007一整年和2009後半年,這種負相關的趨勢是很明顯的,中間則不太一致,可能是受到金融海嘯,市場混亂所影響。

所以接下來的情節會是什麼?我們已經知道了現在的殖利率曲線是處於最陡峭的狀態,也就是利差最大的時候,而將來會開始升息,升息不太影響長期債券殖利率,而是影響短期債券的殖利率,短期債券的價格則會下跌(這邊並沒有必然的因果關係,只是這些事件會接連發生),所以將來債券可以期待買便宜貨的機會。

那麼美元呢?升息之後美元會逐漸轉為強勢,所以不建議太看空美元,有太多人誤以為美元既然長期趨貶,就想要空美元或不想持有美元資產,這是事實,但是不代表空美元有賺頭或是美元資產沒有持有的價值:

如果依照歷史來重演,那麼開始升息之後,美元指數在80-90之間上下,我想這樣的預期並不算不合理,而更重要的是,這樣對經濟的復甦是很大的助力。全球的經濟還是要仰賴美國等消費大國的消費力,如果美元貶值,相同的美元買到的東西變少,那麼購買慾望會下降,而且花相同的美元,卻只能創造比較少的產品需求,這樣對經濟並不是好消息。所以美國升息,美元升值,經濟復甦,這樣的劇本會是比較健康的。劇本,當然可以往不健康的方向走,但是如果是不健康的劇本,請各位多保重。

好的,最後來談股市。根據歷史經驗來看,在殖利率曲線最陡峭的時候(也就是現在),通常是牛市剛開始或是已經開始一段時間,而後面還有很長一段時間的牛市,而殖利率曲線的利差會隨著升息而逐漸下降,降到水平甚至利差變成負值,這時候請開始小心。但是通常利差轉負並不是牛市的最高點,而會有延遲,因此可以在利差轉負之後,開始做以下的動作: 1. 對於買進持有的投資人,這時候可以選擇停止買進價格過高的股票。 2. 對於波段操作的投資人,這時候可以開始逢高出脫持股。 3. 對於喜歡做空的投資人,這時候可以開始尋找布局的機會。 為什麼會有延遲現象呢?因為在牛市,.天大的壞消息也會被投資人視若無睹,而且利差轉負表示長期債券殖利率低於短期債券殖利率,也就是說市場認為將來利率下降的機會比較高,而同時可以看得出來利差轉負主要是因為短期債券殖利率太高,這個時候債券價格很低,而因為利率高造成借貸利率也高,並不利於經濟發展,所以這些趨勢都是對「未來」的看法,並不是利差轉負之後,股市就會馬上下跌,可以再回上面看看歷史走勢,就知道大概會有一兩年左右的延遲,而在這段延遲時間,股市會繼續上漲,直到泡沫破了為止。

所以未來股市會一直漲一直漲嗎?開玩笑,這怎麼可能。如果將來S&P 500又跌回七八百點,也是很有可能的,因為這是「短期」股價波動,但是殖利率曲線所對照出來的都是非常長期的走勢。試想,S&P 500從666低點到超過1150,也才花幾個月的時間。所以短期要怎麼忽上忽下沒有人曉得,純粹是市場先生自己玩自己的遊戲,但是整個經濟的景氣循環,還是有一股很強大而長期的力量在推動,因此長期看的話,要宣告牛市正準備開始,我還挺有信心這麼說的。而我接下來的動作,會是等待另一個買便宜貨的機會,所以股市如果跌了,我認為是好事。

註:美國公債利率資料也可上美國的財政部網站取得:Daily Treasury Yield Curve Rates(USTREAS) 註:除了美國的殖利率曲線,Bloomberg還有日本、香港、巴西、德國等國家的利率曲線或資料表,也可以參考一下。像是日本這種趨近於零利率的國家,殖利率曲線會是什麼樣子? |

|

| ( 知識學習|檔案分享 ) |