字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2014/02/27 16:26:55瀏覽2391|回應0|推薦10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

最近財政部宣佈要調整金融業營業稅引發社會上對加值型營業稅(註一)的正反意見討論,我也想試著記錄一下我的看法。

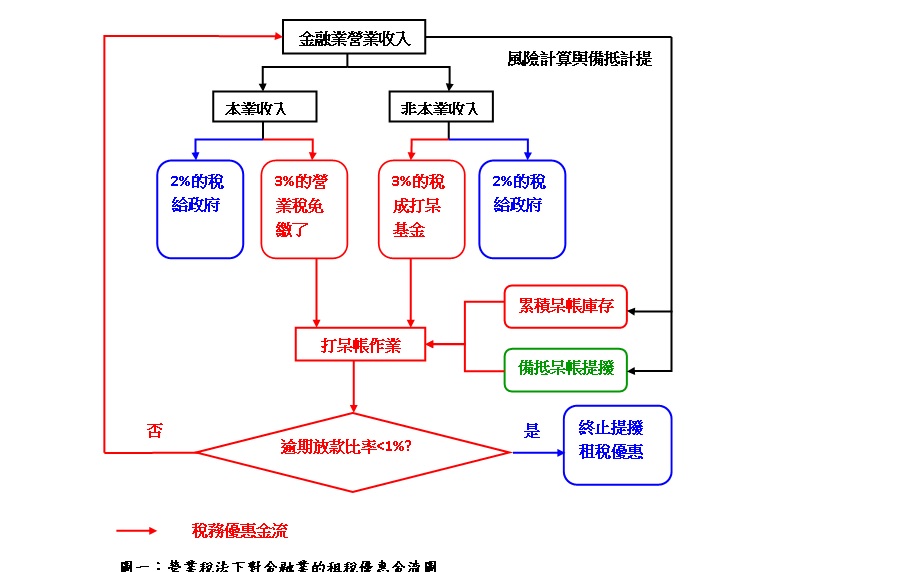

首先,金融營業稅調回5%是加值型及非加值型營業稅法(以下簡稱營業稅法)賦予行政院的彈性調整空間,參考營業稅法第10條:「營業稅稅率,除本法另有規定外,最低不得少於百分之五,最高不得超過百分之十;其徵收率,由行政院定之。」,法源上已經給予行政院視財稅與經濟狀況做行政彈性調整空間,現在只是調整金融業部份回復法定下限的5%,難道還要讓行政院依法定權責再調升所有行業的營業稅? 第二,依據營業稅法第11條第一項到第四項,財政部有權責對於法令列舉的金融業「非本業部份」之稅率做認定、調整與落日規定。 營業稅法第11條第一項:「銀行業、保險業、信託投資業、證券業、期貨業、票券業及典當業,除經營非專屬本業之銷售額適用第十條規定之營業稅稅率外,其營業稅稅率為百分之二。但保險業之再保費收入之營業稅稅率為百分之一。」(註二) 營業稅法第11條第二項:「前項非專屬本業之範圍,由財政部擬訂相關辦法,報行政院核定。」 營業稅法第11條第三項:「第一項各業除保險業之再保費收入外,應自中華民國八十八年七月一日起,就其經營非專屬本業以外之銷售額百分之三之相當金額,依目的事業主管機關之規定,沖銷各業逾期債權或提列備抵呆帳。其在期限內所沖銷或提列之金額未符目的事業主管機關之規定者,應另就其未符規定部分之銷售額,按百分之三徵收營業稅。」 營業稅法第11條第四項:「前項以百分之三營業稅沖銷逾期債權或提列備抵呆帳之適用期間,於第一項各業之機構逾期放款比率低於百分之一時,即停止適用。」 營業稅法第11條第五項:「適用第一項規定之各業,自中華民國九十一年一月起至行政院金融重建基金設置及管理條例第三條第一項第一款規定停止列入行政院金融重建基金財源之日止之營業稅稅款,專款撥供行政院金融重建基金作為處理問題金融機構之用,並不受財政收支劃分法有關條文之限制。」 由上可知,財政部依法對於列舉金融業的「非專屬本業之範圍」有法律授權的解釋權責,屬於該範圍內的營業收入,金融業都要依法繳納5%的營業稅,只是政府允許金融業使用其中的3%用來「沖銷各業逾期債權或提列備抵呆帳」,而變成只需要繳2%給政府,但是不符合規定的營業額部份,仍需要補繳該營業額部份的3%為營業稅!並自民國91年起把這3%的營業稅金轉入行政院金融重建基金統籌管理運用!

從以上的討論可以發現現行營業稅法在租稅誘因上並非針對金融業從事創新與加值業務而給予租稅緩衝空間獎勵(金融風險的補償),反倒是鼓勵金融業採取「擴大營業額」為哲學核心的商業手法,且圍繞傳統上的「利差概念」打轉,這樣的做法並無法鼓勵金融機構自身的改善創新,反而實質上有鼓勵創造額外風險的效果。當前營業稅法的誘因結構透過商業體系的運轉產生三個現象: 一、劣質金融機構退場遲緩,行業內競爭惡化。 二、社會資金配置的偏差並加大經濟風險的波動影響幅度。 三、無法促進人力與資本的「有效實質就業」。 為了降低金融機構的風險,應該對致力改善體質的金融機構給予租稅獎勵的誘因,比如說對於致力降低呆帳的金融機構,針對前後兩年度呆帳縮減差額給予一定比率的退稅(退稅比率可以較高),每五年針對五年來的呆帳淨縮減差額再給予一定比率的退稅(比率應該較低),並且對於呆帳增加的年度給予增加懲罰稅或不予認列虧損以抵減稅額的懲罰(正是目前營業稅法缺乏的,造成只要逾期放款比率持續高於百分之一時,金融業就可以持續獲得租稅優惠,逾期放款比率則操縱在金融業自己,很沒邏輯理性)!兼顧短期與長期的誘因導引,而且是鼓勵金融機構在做出正確的事情後給予獎勵,具有正當性外,也可以促成劣質金融機構快速被購併退場(由優質金融機構取得退稅利益),縮短犧牲租稅公平性來彌補金融業系統風險的緩衝時間。 此外,或有論者說金融業本業是一個總額銷售的型態(主要為利息收入及手續費收入),並沒有進項稅額可扣抵,因此財政部才會在1999年提出營業稅法修正案並由立法院通過,將金融業本業的營業稅降為2%。而金管會在2013年4月反對提高金融營業稅的主要論點是:加值型營業稅的最基本思維就是針對加值部分課稅,一般傳統買賣業以製造材料及營業費用為進項稅額,有實質的進貨憑證。(註三)。但現代的金融業務真的如此單純嗎?近十年來金融機構很流行銷售結構式證券與資產證券化商品,占其營收比重是逐年上升的,表示金融業務已不再是傳統資金放貸業務為主,透過新種金融商品的開發來集資、媒合風險、轉嫁風險成為金融顯學,透過現代金融工程許多金融商品都可以拆解分辨出「製造材料」(見表一~表三),代表金融業在發展與銷售金融商品時,其內涵概念其實與製造業是雷同的,我們可以繼續把銷售金融商品視為金融機構的「非本業」嗎?我們還可以認為金融業務都還是總額銷售的型態而沒有「加值作業」的空間嗎? 表一:結構式證券的商品結構設計概念(可以應用至保單、債券、衍生行金融商品)

call:買入選擇權 put:賣出選擇權 固定收益債券:以不會有利率風險的「零息債券」為主。 PGN:Principal Guarantee Notes(保本證券) HYN:High Yield Notes(高收益證券)

表二:外匯結構式商品(應用類型)

履約價值與匯差可能為正或為負

表三:中華民國所得稅之分離課稅稅目與稅率(2014/2/27,作者整理)

透過新種金融商品的開發銷售,更容易擴散風險與增加避稅管道,尤其可以規避個人所得稅或稅率差異套利,造成國家的稅源流失與社會承擔了不對稱的隱藏式風險,2008年由美國次貸證券風暴引發的全球金融海嘯的殷鑑不遠,這次以金融業為開頭的稅制調整,需要思考的問題還很多需要挖掘與深思呢! (註一) 租稅學理上加值型營業稅之優缺點比較:

(註二) 中華民國營業稅類型一覽表:(2014/2/27,作者整理)

(註三) 全文網址: 釐清金融營業稅幾個關鍵問題 | 社論 | 意見評論 | 聯合新聞網 http://udn.com/NEWS/OPINION/OPI1/8513391.shtml#ixzz2uUSIb4vt

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ( 時事評論|公共議題 ) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||