字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/09/29 13:58:27瀏覽438|回應0|推薦1 | |

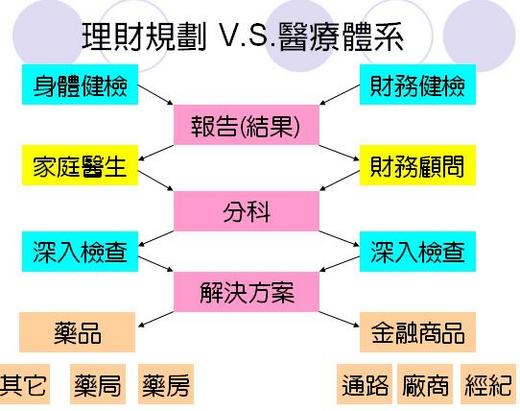

身體健康檢查近年來逐漸為民眾所重視。為了掌握身體的狀況,許多人更是定期檢查,不敢懈怠!身體檢查與財務檢查有什麼相似之處呢?我們可以參考上圖. 大多數的民眾在健康檢查之後,必須依賴醫師來提供檢查報告的解讀。家庭醫師會依檢查結果建議我們再尋求某專科的檢查,也有可能不需再做任何檢查(表示我們一切健康,是嗎?) 民眾至醫院求診時,絕不會接受醫師在沒有任何檢查之前,逕自決定醫療方式!許多時候,我們甚至會要求醫師做更精密的檢查。財務呢? 台灣的民眾已經習慣由金融從業人員直接建議購買金融商品,這像不像在藥房裡,藥師直接開藥給民眾呢? 同樣的病,應該吃多少份量的藥? 藥師開的藥,是否會太下太重? 我們都知道這不太對,但我們仍接受藥師開的藥!大多數的金融從業人員也都直接建議金融商品,卻沒有先搞清楚客戶的財務需求以及真正的問題。金融商品該配多重呢? 保障應該買100萬?200萬?或500萬? 資產配置應該是股7債3配置?還是,股6債4的配置呢? 以上答案,相信不同的時空、不同的環境背景、不同的年齡、不同的理財性格與價值觀都應該有不同的答案。 一個70年次的年輕人,可能覺得一輩子都不該買房子。 但是另一個69年次的年輕人,寧願冒著貸款太高,現金流吃緊的風險,也要買一個房子。 沒有對症下藥的結果,容易造成資金的重覆配置;或造成現金流的樂觀估算,影響長期財務的穩定性。 42歲的單身女子,買了28檔基金!其中,16檔是新興市場基金,只是在不同的基金公司,以不同的名稱在市場上販售罷了。 也有27歲的年輕男子,80萬的穩定年收入,擁有年繳保費18萬的保單-4張,總計年繳保費72萬!只因為保險業務員建議他該買?? |

|

| ( 知識學習|其他 ) |