字體:小 中 大

字體:小 中 大 |

|

|

||||||||||

| 2012/09/28 15:36:22瀏覽16459|回應0|推薦1 | ||||||||||

「基本能力」(competence)與「內在基礎特質」(competency)

自我更新取向專業發展的理念涉及下列兩組議題:亦即一、符合法令規定或完成一項工作最低要求之「基本能力」(competence),與在不同情境中,能有卓越表現的「內在基礎特質」(competency)、以及二、專業訓練(professional training)、專業發展(professional development)、與自我更新發展(self-renewal development)。茲分項說明如下: 一、「基本能力」與「內在基礎特質」 自我更新取向的專業成長與發展涉及的第一組議題是「基本能力」與「內在基礎特質」,主要涉及「到底要更新什麼」的問題。這兩個名詞看似相同,然而學者們指出,此二者是可以(而且必須)加以區分的。「基本能力」(competence)係指「從事一特定工作的能力」(the ability to do a particular task)(Trotter and Ellison, 1997, p. 36);而「內在基礎特質」(competency)則指「使一個人在不同情境中表現良好的基礎特質」(the underlying characteristics which allow a person to perform well in a variety of situations)(Trotter and Ellison, 1997, p. 36)。本文所指自我更新取向的專業成長與發展,比較著重於「內在基礎特質」的培養與更新,而較不強調「基本能力」的訓練。Trotter及Ellison(1997)曾利用此二觀念來研究學校領導與管理的議題,Spencer及Spencer (1993)亦曾定義工作中的內在基礎特質。

引伸言之,「基本能力」關係到既定的、符合最低標準的「產出」(output),是達成工作期望水準的能力,亦是完成某件事情到特定水準的能力。換言之,它主要包括兩個主要意義,一是完成工作的基本能力,另一則為具備從事特定工作的法定條件(Trotter and Ellison, 1997)。舉例而言,就像一位夠資格的(有證書的)稽核員一樣,是已受過稽核員的專業訓練,並符合稽核員訓練及人員驗證有關規定的合格稽核員。換句話說,從「能力本位」的觀點而言,這位稽核員「有能力」(包括接受過專業訓練,以及符合法令規定)「可以勝任」稽核員的工作。

「內在基礎特質」則不同,它是指個人帶到工作,而導致卓越表現的「投入」(input),亦是使一個人能有較佳工作表現的內在基礎特質(Trotter and Ellison, 1997)。在這樣的理念之下,我們關心的是,稽核員能否瞭解稽核工作的挑戰與問題?他們能否自我分析自己的工作任務?以及探討達成這些任務所需的能力與特質為何?稽核員是否瞭解卓越表現稽核員的內在基礎特質是什麼?他們具備了哪些?而有哪些的表現還不夠顯著?以及如何培養這些表現不夠、但卻很重要的內在基礎特質?此二者之間的區別可以表一加以表示:

表一 「基本能力」與「內在基礎特質」之間的區別

資料來源:Alan Trotter and Linda Ellison, 1997, p. 40. 基於這樣的區別,「基本能力」與「內在基礎特質」在發展過程上亦有所差異,其過程的比較如表二所示: 表二 「基本能力」與「內在基礎特質」過程之比較

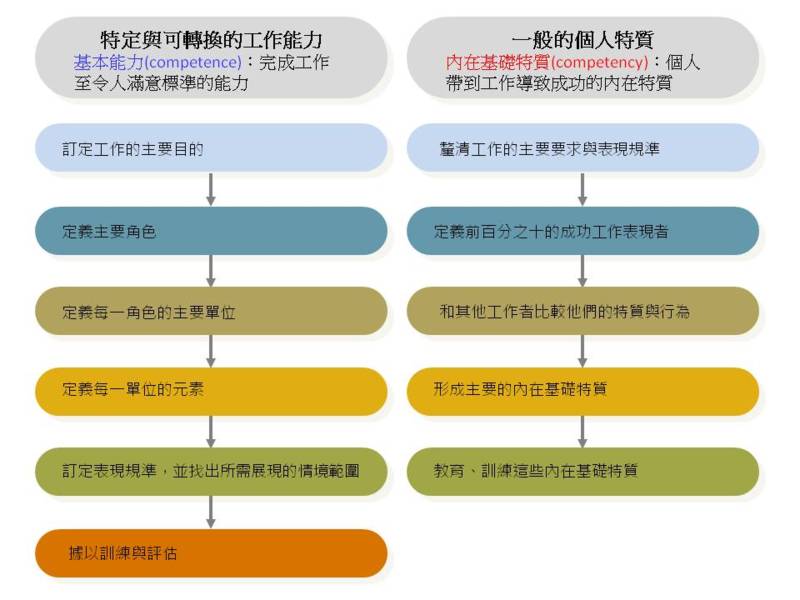

從表二可以發現,「基本能力」的發展相當邏輯且有系統,從訂定工作的主要目的、找出實施這些任務的主要角色、分析每一角色所能達成目標的基本單位、定義完成每一單位的元素、訂定具體的評估標準,到訓練這些基本能力﹐都具有巨細靡遺、追根究底的現象。亦因為如此,所以「基本能力」的發展過程遭受到不少的批評:例如,片面地假設稽核員的工作是靜態的、僅著重最低標準、工作的分析過於片段、需要太多的評估、以及無法適應多變的環境等(Trotter and Ellison, 1997)。 而「內在基礎特質」的過程則不同。從釐清自我工作所需的主要要求、定義前百分之十的成功表現者、比較這些成功表現者與其他稽核員的特質與行為表現、找出其特質與行為,並區分出顯著特質與能力、根據這些顯著的特質形成專業成長與發展計畫、到訓練培養這些顯著的特質,整個過程較具彈性,而且強調卓越表現者的顯著特質分析,有助於稽核員的專業發展。但仍招受一些批評:例如,可能造成盲目的模仿行為、以及忽略集體成長的力量等(Trotter and Ellison, 1997)。

|

||||||||||

| ( 知識學習|商業管理 ) |