字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/12/29 13:31:06瀏覽345|回應0|推薦1 | |

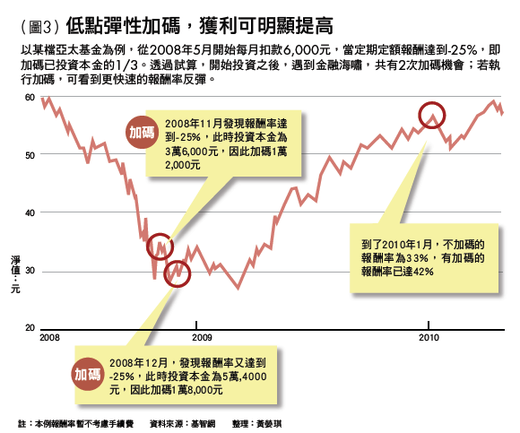

蕭碧燕 定期定額全都賺 摘自《Smart智富特刊1104》 投資基金十餘年,每一筆定期定額基金投資,她必定賺錢出場,連2008年金融海嘯都無法打敗她,她就是鼎鼎大名的「基金教母」—投信投顧公會祕書長蕭碧燕,靠著定期定額基金,她買到位於台北市忠孝東路的房子、攢到裝潢費用,更存到理想的退休金。 2004年蕭碧燕上任投信投顧公會祕書長之後,就開始四處演講,大力推動定期定額投資觀念,掀起公會辦公室一陣定期定額投資風潮,更讓許多投資人重新認識這項投資工具。計算到2010年底,她出席的演講已經超過1,400場,還曾經在31天內排了29場演講活動,被先生抱怨:「我們家有這麼缺錢嗎?」她卻這樣回答,「我們家不缺錢,但是別人家缺錢啊!」 ◎薪水加投資 蕭碧燕說,「我出身在一個窮困的家庭,希望幫助社會底層的人,都能像我一樣,靠正確方法脫貧、累積財富。」父母共生了7個女兒,蕭碧燕排行第6,她回憶,小時候老家住在嘉義,家裡沒錢買米,只能用借的;沒錢買床單,就把鄰居裁縫剩下的碎布塊拼一拼來代替。即使面臨升學壓力,也不能在晚上開燈看書,只為了要節省電費。 拮据度日的成長過程,蕭碧燕體會到錢的重要意義,「沒有錢,很多事情都不能做。那個時候,脫離貧窮是我重要的人生目標。」剛出社會時她就明白,要理財,必須有財可理,因此一面運用公務員優惠利率存款,用零存整付強迫儲蓄,同時更積極創造收入;白天當公務員,晚上回淡江大學母校當講師,假日還當起數學家教,每月硬是比一般人多領兩份薪水。 離開公職後,雖然不再有優惠存款,但投信公司的工作,讓她開始接觸基金這項工具,將每月賺來的部分收入,紀律性地執行定期定額投資。民國88年,蕭碧燕和先生賣掉北投的舊房子,拿著700萬元現金買下位於台北市忠孝東路市價1,350萬元的房子。她笑說,「雖然買完房子,身上沒剩多少錢,心虛了一整年,但重要的是,我圓了在台北市精華區買房的夢想。」 蕭碧燕強調,一般上班族或平民家庭,可能沒辦法一次拿出300萬元快速地錢滾錢,如果換做是每月拿出3,000元做定期定額,就顯得容易多了;除了可以強迫儲蓄,更有機會創造高於市場報酬的獲利。她以親身經歷為例,鼓勵所有小額投資人,「曾經貧窮如我,也可以翻身成為中產階級,我相信每個人都一定做得到!」以下分享她操作基金的穩贏投資術。 ◎操作解析 根據投信投顧公會的統計資料,截至2011年2月底,台灣發行的境內與境外基金數量,合計超過1,500檔。這些數以千計的基金當然不是隨便挑隨便賺,再加上定期定額屬於長期投資,若想要參與未來的上漲價值,必須選擇有長期潛力的市場。蕭碧燕挑選基金時,有以下2大原則: 原則1》瞄準波動大市場 定期定額的優點在於能夠分散買進成本,不管市場好壞,若能執行紀律性地扣款,等累積到一定資本後,就能等待市場上漲,享受美好的獲利。蕭碧燕認為,定期定額已經是十分保守的工具,因此若要投資海外基金,建議可直接瞄準3大新興市場的股票型基金:新興亞洲、新興東歐、拉丁美洲。如果每月能投資的錢只有3,000元,可任選一個區域,等未來資金增加後,再慢慢布齊這3個區域。 為什麼選這3大區域?除了看好它們未來的長線潛力,另一個原因則是市場波動大,投資人才有機會跟著淨值起伏,買到比較便宜的單位數,並且在相對較短的時間內看到成果,跟投資成熟市場比起來更有效率。 她也提醒,小額投資人先不要考慮基金是否要做「股債配置」。股債配置的精神在於避險,也就是把部分資金放在保守的公債基金,以避開市場風險;但是,這類基金非但看不到理想報酬率,還要支付手續費,反而成了負擔。 因此,在準備投資之前,蕭碧燕建議先全盤清點自己的資金狀況,除了必要生活費外,還要先撥一部分金額當作緊急備用金,做為將來可能失去工作收入或有緊急支出的準備;例如你每月生活費2萬元,想要預留12個月的緊急備用金,就可以撥出24萬元,放在銀行定存等零風險的地方,即是最佳的避險動作。剩下多餘的閒錢,再拿去投資基金,這種金錢運用方式最適合小額投資人。 原則2》只買績優生 決定了市場,接下來要選哪一檔,不能只看最近幾個月的表現,也要看長期績效。如果經歷多頭和空頭,表現都優於其他同類型基金,這種績優生才值得出手;蕭碧燕建議,可以按長期、中期、短期績效來篩選。 長期:按3年或5年績效,選出排名前1/2的基金。 此篩選方式也可彈性調整,如果你要買的基金類型範圍太大,按排名1/2的條件篩選出的數量太多,則可以調整為1/4。 2.紀律扣款》隨時可進場,賠錢不停扣 「我想扣定期定額,但是最近漲太多了,我能不能等到低點再進場?」蕭碧燕經常碰到投資人問這類問題,她強調,低點進場的規則絕對沒有錯,但最大的矛盾就是很少人真正做得到,「多數投資人都是多頭積極、空頭保守,你能把握空頭市場時有勇氣進場嗎?」如果投資人能這麼神準,預測現在進場就能立刻趕上市場反彈的漲幅,真有這種功力,也不需要買定期定額了,直接買單筆可以賺更多。 蕭碧燕指出,採用定期定額,正是為了克服市場起伏,如果一心想著低檔再買,就會想等到更低點再進場,當市場突然反彈時,很容易錯過最甜美的好時機。所以,只要願意承認自己無法預測市場高低點,又想確實累積金錢的人,無論任何時機,都適合開始進行定期定額扣款,並且至少扣滿3年,才能經歷一個市場的景氣循環。 開始扣款之後,可能會遇到市場正在結束一個循環,淨值逐漸下跌,帳面上出現負報酬,此時也要保持鎮定繼續扣款,因為這正是買進更多單位數的時機,同時能累積夠多的投資部位;等到市場回春,淨值開始上揚,就能看到亮麗的成績,這就是所謂的「微笑曲線」。千萬不能中途放棄停扣,不僅前面白忙一場,還倒賠本金。 3.確實停利》遇多頭市場,贖回再滾入 獲利並不能只是紙上談兵,蕭碧燕提醒,當基金到達停利標準,一定要落袋為安。以新興市場為例,停利點大約可以設在25%~30%,更積極或更保守的人,當然也可以彈性增減5%~10%。 很多人會煩惱,贖回一筆錢,應該放到哪裡?她建議,當要投資之時,最好能設定好目標。如果是為了儲備房屋頭期款或裝潢費用,時機一到,這筆資金就能拿來用;但若是為了更長期的目標,例如當作20年後的子女教育金,或30年後的個人退休金,那麼這筆錢就可以繼續滾入再投資。方法是把本金與獲利全部贖回,分成36個月,重新進場扣款,等待這筆財富繼續放大。 這個做法還有一個優點,假設3年後,因為生活支出增加,少了可持續投資的閒錢,那麼這筆獲利贖回的現金,就能當作繼續扣款的銀彈,為自己拉長戰線、增加贏面。 範例:王小姐每月扣款基金6,000元,36個月後報酬率20%,她該怎麼做? 停利→每月扣款6,000元,36個月報酬率20%,本利和25萬9,200元全數贖回 蕭碧燕也指出,投資人在實務上,很也容易遇到以下問題;假設每月扣3,000元,一年後,報酬率已達到20%,但是本金只有3萬6,000元,獲利僅7,200元,此時該贖回嗎? 她給了2個思考方向,第一,因為已經到了停利點,可以選擇先贖回;第二,如果投資人認為獲利金額太少,當然也可以繼續放著扣款,參與下一次的景氣循環,等待累積更大的投資部位,最後可看到更豐碩的絕對金額。 4.彈性加碼》遇空頭市場,丟銀彈加速回本 不少經歷過金融海嘯的投資人,都忘不了當時市場急跌的震撼教育,當定期定額基金報酬率一路下探,甚至對半腰斬,蕭碧燕建議,投資人不僅要閉上眼睛續扣,若手邊的資金足夠,還可以利用她提出的紀律性加碼法,幫自己增快回本的速度,步驟如下: 步驟1》決定加碼時機 加碼當然要是趁市場下跌的時候,方法很簡單,只要觀察自己手上這檔基金的定期定額報酬率數字。蕭碧燕根據自己操作的經驗為例,台股基金的定期定額報酬,大約跌到-30%或-40%,就是加碼好時機。沒有經驗的投資人,則可以直接設定-20%或-30%為加碼點。 步驟2》設定加碼金額 加碼金額也要配置得宜,並且按投資本金設定適當比率。例如投資本金12萬元,每次加碼標準即可設定為12萬元的1/3,也就是4萬元,可以獲得較佳的攤平效果;如果資金不夠多,也可以彈性調整為1/4到1/6,不過若加碼金額過小,攤平效果則相對不明顯。還有,加碼不是只做一次,若市場繼續跌,最好還是有足夠銀彈,能夠隨著跌幅擴大持續加碼,蕭碧燕認為,最好能有5次的加碼金,做為未來逢低承接的準備。 當跌勢產生,到達加碼點,就要按紀律投入加碼金,目的是在淨值便宜的時候,多買一些單位數,攤平買進成本。 上的賠錢基金,是不是要堅持一定等到獲利才出場?其實不必如此,有些基金並不適合這套加碼攤平法,蕭碧燕特別提醒,如果是已經沒有未來的市場,或是同類型績效排名後段班的基金,千萬不要傻傻地繼續丟錢進去,不如趕快處理掉,另外尋找更適合的標的。 值得我們碰到空頭市場也要繼續加碼的基金,必須有以下條件: 條件1》前景看好的市場 條件2》在同類型基金中名列前茅 《蕭碧燕小檔案》 學歷:淡江大學管理研究所 現職:中華民國證券投資信託暨顧問商業同業公會祕書長

|

|

| ( 知識學習|隨堂筆記 ) |