字體:小 中 大

字體:小 中 大 |

|

|

|||

| 2012/09/11 16:09:37瀏覽4005|回應0|推薦3 | |||

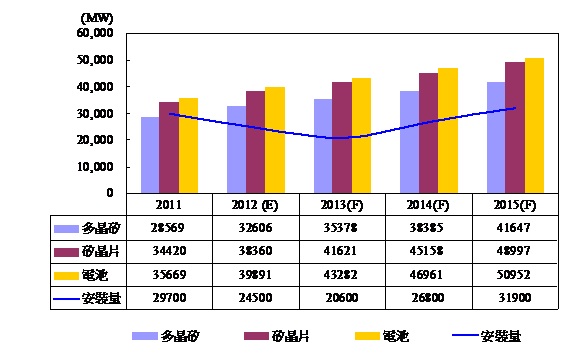

太陽能分材料多晶矽(Poly)、矽晶片(Wafer)、電池(Cell) 及模組 (Module)。 世界最大多晶矽廠為中國保利協鑫(GCL)及江西賽維 (LDK),其次是Wacker、Hemlock。世界十大矽晶片廠,有五家中國廠(保利協鑫、賽維、昱輝、英利、錦州陽光)、兩家台廠 (綠能、中美晶)。中國佔全球產能58%,台灣9%。 全球十大GW級電池廠中,大陸有晶澳、尚德、天合、英利四家,台灣有茂迪、昱晶、新日光三家。中國46.4%、台灣 14.1%、另星馬9.1%、德國10%、日本7.8%、美國4.7%。台灣電池轉換率比中國多0.2%,但中國享有17%外銷退稅,是最大的價格破壞者。 全球太陽能電池產能過剩約 世界太陽能市場自2006~2011年上半年大景氣,多晶矽嚴重缺貨,2008年現貨價格一度飆至每公斤480美元。目前已跌至每公斤20美元。景氣時世界太陽能,無論多晶矽、矽晶片及矽晶電池廠都是一年賺逾一個資本,如今虧損到毛損以下,很多並宣佈破產停工。太陽能市場有如坐雲霄飛車,上下震盪,畸形發展的原因:一在歐洲政策補貼;二在中國盲目擴充;三是投資技術、設備未成熟的多晶矽與薄膜模組廠,無法量產。 一、歐洲政府補貼政策: 歐洲自2006年起政府大幅補貼太陽能系統,安裝量自2009 年 德國、義大利受政府補貼影響,是過去太陽能安裝量最多的國家(約佔全球61%)。但自2011年起德國補貼減13%,2012年 4月再降20%~30%,以後每月再砍1%。義大利實施中之補貼政策(CE4)補助款60億歐元,已用完;2012年7月起的CE5只提供2億歐元;新制補助費率也削減28%~42%;西、法也都減少補助。造成太陽能產能過剩,價格崩跌,成也補貼,敗也補貼。 二、中國盲目擴充: 中國自2009年起對無電區域加強太陽能補貼,2010年新能源產業列為七大戰略性新興產業。 中國十二五計劃太陽能更是重點扶持產業。政府浮濫獎勵 ,業者盲目擴充,太陽能產業輔助可達投資金額的 50%。因此中國太陽能電池產業自2008年起至2011年成長超過三倍。中國太陽能材料產能目前已是全球最大,僅2009年即投資多達59家多晶矽廠,總產量估計為10萬噸。然新成立之廠商因技術能力不足,所產出之多晶矽未能達到可用水準(6N以上),即使順利產出,生產成本也多在每公斤70美元以上,目前現貨售價僅 $20~25美元,完全不具競爭性。目前59家多晶矽廠僅剩2家在營運。其他多晶矽廠「LDK」與矽晶電池大廠「尚德」均已近乎破產。 中國太陽能目前受到美國「雙反」仲裁定讞,印度進口設限;歐盟提起對中國產品反傾銷調查,並大幅降低輔助率等多項衝擊。中國太陽能廠商轉而尋求國內太陽能電站與「金太陽」示範工程等商機。十二五期間金太陽目標已從原訂 受惠於上網電價補貼政策與金太陽示範工廠,中國太陽能新增安裝量2012年至少 中國從晶圓生產、LED到太陽能,所有策略性產業投資,都犯了同一模式的錯誤,中央一個政策,地方即盲目配合作政績。地方首長對產業技術、設備等,完全外行,以為花了錢,蓋了工廠,買了機器,發展策略產業就落實了。其實高科技產業的人才、技術、設備才是決定良率、成本及獲利的關鍵因素。因此長年來,中國對策略科技產業的輔助政策,多是徒勞無功,虛耗了數百億人民幣的資金,並未能培養一個具競爭力的產業。 三、未成熟技術的多晶矽與薄膜模組設備無法量產: 在2007~2008年間,太陽能多晶矽嚴重缺貨,現貨市場的價格飆漲,導致兩岸及歐美廠商爭相投資太陽能多晶矽廠,及薄膜太陽能模組廠。各種技術未成熟或商業上未曾符合經濟效益之實驗技術與設備,頓時得到發展的機會。不肖設備廠商趁機銷售大量機台,其中多晶矽技術方面,以矽烷及流體床法為代表;模組製造方面,以矽薄膜及CIGS薄膜模組為代表。通常這些設備商的首批客戶,常在裝機後才發現技術瓶頸,效率差,生產成本比原預估值偏高許多。在市場價格好時,還可以獲得利潤,但是自2008年金融海嘯後,太陽能產品價格逐年下滑,這些新技術廠商品質及成本無法競爭,造成鉅額虧損,許多已宣告破產。 如投資薄膜太陽能模組廠的德國6家含Q-Cells、Sunfilm 、Inevntux、Signet、Ordersun;美國3家UniSolar、 Solyndra、Evergreen Solar;台灣台積電(CIGS)、聯相、錸德、新能、光寶、大同等6家投資之薄膜太陽能模組廠;以及中國之尚德,均已停產或未量產。 多晶矽發展歷史已逾五十年,過去大多用在半導體晶片,由先進國家幾家老廠Hemlock、Wacker、REC、MEMC及日本 Tokuyama壟斷。建廠投資大,且專利保護,新廠進入障礙高。惟在幾年前太陽能景氣大好,新技術有了可乘之機。近年引進流體床法SilaneBased多晶矽,Granular多晶矽、Ingot wafer 及Siemens Process等技術之國內外廠商如科冠、茂迪、益通、福聚及中國英利等多晶矽廠多無法克復技術瓶頸。中國老廠保利協鑫(GCL)與江西賽維(LDK),目前也多虧損。 韓國OCI可說是多晶矽廠中的異類,雖然是新進廠商,但在產量、品質、純度跟價格上都有一流的競爭力。OCI運用的技術為「氫氯化反應與改良事TCS西門子法製程」品質最穩定,可達9N以上。OCI於2007年試俥,2008年投產。即使遭逢2008年的金融海嘯,多晶矽的價格受到影響,但因為生產技術優異,依然能讓OCI逆勢成長,逐漸超越諸多老字號的多晶矽業者,躋身全球多晶矽生產廠前三名。 四、太陽能市場展望 (一)前途光明: 由於全球反核意識,石化原料供應問題及天然再生能源稀少,長期看太陽能仍是一成長型產業。國際能源總署估計太陽能光電佔全球發電量比例,將自2010年0.1%,升至2030年5%及 2050年11%。 台灣的太陽能正如四十年前形容化纖工業「環境艱難,前途光明」。經過技術成熟、研發與精進;台灣化纖工業南纖、遠紡,特別是聚酯纖維早已取得世界產能與成本領先地位。 (二)產能過剩: 【2011~2015年多晶矽、矽晶片與電池產能與需求預估】

根據「拓墣」及EPIA預估2012~2015年全球太陽能安裝量約為 太陽能目前產能過剩,有待去蕪存菁。台灣的矽晶片及矽晶電池產能及品質均已居世界領先地位,進一步有待提升效率,成本精簡,同業整併發揮規模經濟。 (三)美、日將成為太陽能具潛力的需求市場: 1.日本 日本自大地震後,核電廠輻射威脅,急於建立非核家園。自2012年7月起實施再生能源特別法案,提供全球最高補貼額度,且以每度40~42日圓購買多餘電力,及開放輔助地面系統,期限十年。太陽能需求快速成長,預計日本安裝量將從2011年 2.美國 中央與各州推動太陽能政策十分多元化,包括賦稅抵減、貸款擔保、設備補助及電力回購。此外使用再生能源的RPS制度推動多項大型發電站建置,太陽能需求持續成長。 世界太陽能市場過去以歐洲為主,目前以日本、中國、美國及東南亞,合計佔八成。 (四)台灣現況: 而台灣一向依賴進口之多晶矽,僅「福聚」與計劃2013年投產的「寶德」(PowerTec)兩家。前者面臨設備廠Centrotnerm Sitec申請破產保護中,未成熟技術之良率與純度均不如預期,製程正改善中。「寶德」師法目前全球最具競爭優勢之韓國 OCI之第四代技術,有可能在2013年順利量產,則未來台灣太陽能原料供應將無後顧之憂。 華新麗華、華宇及台達電、茂迪、都在經營聚光型太陽能電廠模組與系統工程,據稱評價甚佳,獲利良好。 台灣太陽能最具競爭力應在矽晶片及矽晶電池。中台產能居首,矽晶片,中國佔全球58%,台灣佔9%;矽晶電池,中國佔46.4%,台灣佔14.1%。尤其中國已遭美國及歐盟裁決反傾銷及印度進口設限;加以中國擴充過速,品質參差不齊,台灣太陽能材料應有一線生機,惟在全球產能過剰下,很難獲利。

~刊載於 |

|||

| ( 時事評論|財經 ) |