字體:小 中 大

字體:小 中 大 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022/02/23 15:27:38瀏覽42|回應0|推薦0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

信用卡循環利息、小額借貸、預借現金、車貸...這些都是高利率、高月付金的負債,對信用的影響也非常大,未來也難再跟銀行貸款。本文教你如何透過「債務整合」聰明理債,幫你減輕還款壓力並改善信用分數。 1. 整合負債是什麼?整合負債也稱作債務整合,意思就是把你名下的所有債務做整理,並透過申請額度較大、利率較低的貸款,來清償名下利率較高、負擔較重的債務,將多筆負債統合成一筆。 (1) 什麼時候需要債務整合?當你發現自己的收入和支出開始不平衡,甚至感覺還款變得吃力、壓力很大時,建議你趕緊檢視自己每個月的支出有哪些?負債的狀況是怎麼樣?有哪些債務是可以整合的?提供你債務整合的三大原則作參考:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 債務整合的好處?

(2) 債務整合的好處?|

貸款項目 |

利率 |

|

信用卡循環/預借現金 |

6%~15% |

|

信用貸款 |

2.66%~15.99% |

|

購屋貸款 |

1.35%~4% |

|

房屋增貸/房貸轉增貸 |

1.37%~5% |

|

二胎房貸 |

2.5%~15.99% |

|

汽車貸款 |

3.14%~16% |

|

機車貸款 |

13%~15.99% |

|

手機貸款 |

最高16% |

「延長還款期限」

如果以同一個貸款額度來做比較,還款期限愈短的貸款產品,每個月需還款的金額也愈多。而債務整合有點類似借新還舊的概念,透過更換合約、或申請還款期限較長的貸款,可幫自己爭取更多的還款時間、減輕每個月的繳款負擔。

舉例來說,你跟銀行借10萬元、借款利率5%,如果還款期限為2年,則每個月需繳4,388元;如果還款期限為5年,則每個月需繳1,888元,即每月支出可減少2,500元。

以下提供幾項較常見的貸款產品及還款期限:

|

貸款項目 |

還款期限 |

|

信用卡循環/預借現金 |

無(以日計息) |

|

信用貸款 |

最長7年 |

|

購屋貸款 |

最長40年 |

|

房屋增貸/房貸轉增貸 |

最長30年 |

|

二胎房貸 |

最長15年 |

|

汽車貸款 |

最長7年 |

|

機車貸款 |

最長5年 |

|

手機貸款 |

最長2年 |

「提升信用評分」

高利率、高月付金的債務,不僅會吃掉你的錢,還會影響到你的信用評分。對銀行及聯徵中心來說,收支負債比過高、動用信用卡循環利息、授信金額未能有效降低(即負債總額未下降),這些都是較重的扣分項目,如果有一筆資金可以償還掉大部分的債務,也能改善信用評分

「取得額外資金」

整合債務不僅可以把被高利息吃掉的錢,如果代償貸款後還有剩餘的錢,等於多一筆資金做運用,可以說是一舉兩得。

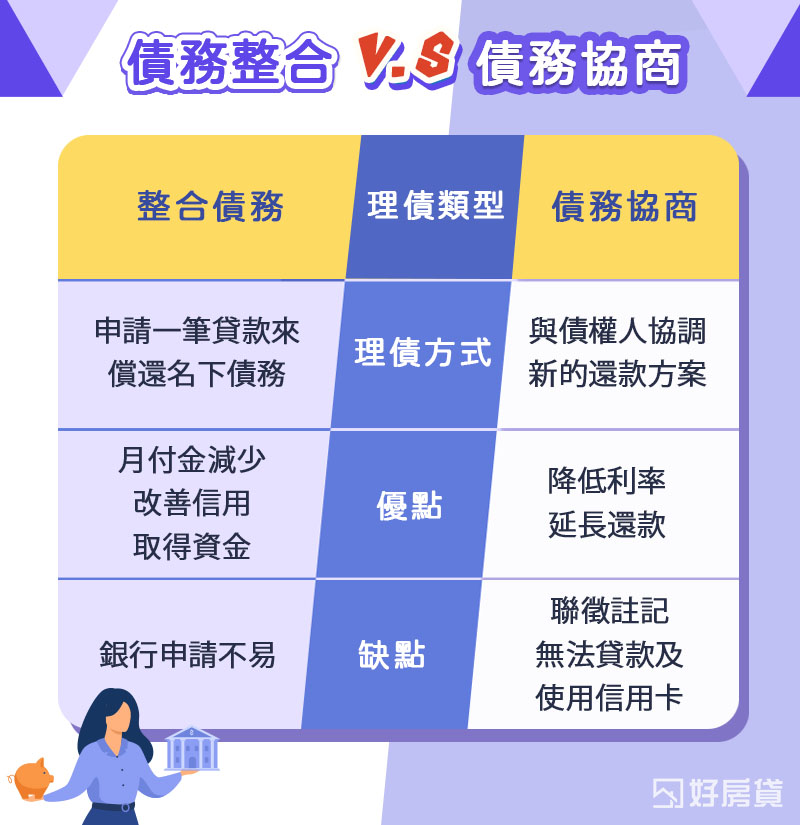

(3) 債務整合與債務協商的差別

債務協商主要是針對已經幾乎沒有償債能力的債務人,提供一次性解決所有債務的機制,方式可能是降低貸款利率、或者延長還款期限。

一旦申請或進入債務協商,債務人的聯徵報告(即信用報告)便會留下註記,直到所有債務清償完畢為止,債務人是無法繼續使用信用卡、也無法向銀行申請貸款的,因此也可以說,債務協商的嚴重性比債務整合還高出許多。

|

理債類型 |

理債方式 |

優點 |

缺點 |

|

整合債務 |

申請一筆貸款來償還名下債務 |

月付金減少、改善信用、取得資金 |

銀行申請不易 |

|

債務協商 |

與債權人協調新的還款方案 |

降低利率、延長還款 |

聯徵註記、無法貸款及使用信用卡 |

2. 如何整合負債?

(1) 債務整合的管道有哪些?

- 銀行

銀行是大多數人最先想到的貸款管道,不僅安全性高、貸款利率也比較低,不過銀行放款相對保守,對於借款人的財務狀況及信用狀況,審核就比較嚴格,如有收入不穩定、負債比偏高、或信用評分偏低…等情形,恐怕也無法申貸成功。

銀行的債務整合貸款項目:信用貸款、房屋增貸、房屋轉增貸、二胎房貸

- 融資公司

雖然融資公司也被歸類為民間貸款的一種,不過股票上市的融資公司,依規定須定期公開經會計師查核簽證或核閱的財務報告、營運情形及董監事變動情形,是銀行以外,最安全有保障的民間借貸管道。

目前台灣三大股票上市融資公司裡,只有裕融企業旗下的子公司-新鑫股份有限公司有提供二胎房屋貸款。相比銀行,新鑫二胎不僅貸款額度較高、審核較寬鬆、撥款速度也快,可有效整合負債。

融資公司的債務整合貸款項目:二胎房貸

- 民間貸款

當鋪、代書、地下錢莊也都屬於民間貸款,而民間借貸的優勢就是:借款方式多元、不限申請條件,也可以說是「人來就借」。不過,民間業者的借款利率、收費項目、還款方式都沒有一定的規範,因此風險相對較高,建議借貸前應審慎評估。

民間借貸的債務整合貸款項目:信用借款、房屋抵押貸款、二胎房貸

|

債務整合貸款 |

信用貸款 |

房屋增貸 |

房屋轉增貸 |

銀行二胎房貸 |

|

|

貸款額度 |

300萬 |

未說明 |

未說明 |

350萬 |

300萬 |

|

貸款利率 |

2.66%~15.99% |

1.37%~5% |

1.37%~5% |

2.5%~15.99% |

7%~14% |

|

還款期限 |

7年 |

20年 |

30年 |

15年 |

10年 |

(2) 整合負債的方法有哪些?

- 債務整合貸款

銀行的債務整合貸款、整合負債貸款,其實就是信用貸款的一種,雖然申請門檻低(不需提供擔保品),不過由於信貸有DBR22倍的限制(即無擔保債務總額,不得超過月收入的22倍),因此實際可貸額度不高。

- 房屋增貸

房屋增貸是指房子本身已經有貸款,並在貸款本金已經繳一段時間、貸款餘額減少的情況下,向原貸款銀行申請增加貸款,額度是以目前房子剩餘可貸空間而定,不過如果房貸剛開始還沒多久,恐怕也無法貸到足夠的金額。

- 房屋轉增貸

房屋轉貸簡單講就是幫你的房貸搬家,轉至另一間銀行,以爭取較低的利率、延長還款時間,由於房屋需要重新鑑價,因此有機會取得更多的資金,也就是房貸轉增貸。

- 二胎房貸

二胎房貸就是在保留原房屋貸款的情況下,用同一間房子向別家銀行或融資公司申請第二筆貸款,等於身上同時有兩筆房貸,而二胎房貸的可貸額度,同樣以目前房貸剩餘空間而定。

3. 債務整合的申請條件及流程

(1) 債務整合申請條件

如果是申請銀行整合債務貸款,基本上須滿足這些條件:

- 年滿20~65歲

- 有工作收入(需提供薪資轉帳紀錄、扣繳憑單等證明文件)

- 有穩定工作(至少在職3個月~半年以上)

- 信用正常(建議信用評分至少600分)

- 無擔保負債總額未超過月薪的22倍

如果是申請新鑫二胎房貸來整合負債,基本申請條件如下:

- 年滿20~70歲

- 申請人或保人有房屋

- 有收入來源(無須提供證明)

- 無重大信用瑕疵

(2) 債務整合申請流程

每一種貸款的辦理流程都差不多,差別只在於是否需要提供擔保品,有的話就會多一道抵押設定的手續,申請債務整合貸款的貸款流程如下:

- 申請:準備貸款所需的相關文件,向銀行或融資公司提出申請。

- 審核:銀行或融資公司針對借款人條件評估是否核貸,並訂出貸款額度、利率。

- 補件:非必要程序,若銀行認為授信強度不足,會再要求借款人補上加分文件、擔保品或保證人。

- 對保:通過貸款審核之後,對保人員再安排時間與客戶簽約。

- 設定:有擔保品的貸款才需設定,汽車貸款需至監理站辦理動保設定,房屋貸款需至地政事務所辦理抵押權設定。

- 撥款:銀行或融資公司撥款前,會先將借款人需要代償的債務清償完畢,剩餘的款項再撥入客戶帳戶。

4. 整合負債常見問題

- Q1.整合債務需要找代辦嗎?

- A不用。您可以自行向銀行提出申請,如果不知道該怎麼整合負債,可直接撥打銀行客服電話做諮詢;如果還是想找代辦業者協助辦理,建議先問清楚收費項目及服務內容。

如果遇到代辦業者告訴你,他們有銀行的特殊管道,保證申請過件、或貸款條件非常好,切勿輕信,因為銀行官網都有特別聲明:「本行未與任何代辦公司合作,有貸款需求請直接找銀行。」

由於代辦案件愈困難、收費就愈高,有部分不肖代辦業者,甚至會直接幫你申請「債務協商」而非債務整合,不僅無法改善信用,還會因為聯徵註記而難再跟銀行申請貸款、信用卡。

- Q2.申請負債整合會影響信用嗎?

- A會。債務整合對信用有正面的影響,將所有債務整合成一筆,債務更單純,負債比例也下降,信用分數將緩步回升,未來想跟銀行貸款會更容易。

- Q3.政府有提供債務整合的服務嗎?

- A有。目前唯一由政府認證的官方單位,只有「財團法人法律扶助基金會」,免費協助有債務問題的民眾處理債務問題,其餘都不是官方單位,需當心受騙。

5. 銀行債務整合貸款方案總表

| → 向右滑動看更多 | |||||

|

債務整合銀行 |

貸款額度 |

申請條件 |

年利率 |

貸款年限 |

費用 |

|

土地銀行 |

依個人情況 |

20-60歲本國國民,有擔保品 |

指標利率及固定加碼幅度機動調整 |

5年 |

5,300~5,600元 |

|

第一銀行 |

50萬 |

同一機關任職滿3個月 |

5.86%~16% |

3年 |

6,300元 |

|

台北富邦 |

300萬 |

20-60歲 |

5.24%~16% |

7年 |

9,000元 |

|

國泰世華 |

300萬 |

20歲以上,年齡+貸款期限不超過65,年收入>30萬 |

分段式:4.24%~16% |

7年 |

9,000元 |

|

花旗銀行 |

300萬 |

25-60歲,年收入>27萬,有他行信用卡超過半年 |

前3期1.68%起 |

2-7年 |

8,049元 |

|

王道銀行 |

350萬 |

20-65歲本國國民,年收入>24萬 |

2.68%~16% |

7年 |

7,800元 |

|

新光銀行 |

200萬 |

20-65歲本國國民 |

前3個月1.68%起, |

1-7年 |

8,000起 |

|

聯邦銀行 |

月薪22倍 |

20-60歲本國國民,現職滿一年 |

3.47%~12.24% |

7年 |

5,000~9,000元 |

|

遠東銀行 |

300萬 |

20-60歲本國國民,年薪>25萬,到職滿半年 |

4.88%~16% |

1-7年 |

9,000元 |

|

永豐銀行 |

300萬 |

20-60歲本國國民 |

前3個月1.66%~16%, |

7年 |

9,000元起 |

|

玉山銀行 |

300萬 |

20-65歲本國國民,固定年收入>30萬 |

前3個月0.68%, |

7年 |

2,000元起 |

|

台新銀行 |

依個人情況 |

20-65歲本國國民 |

4.12%~16.39% |

1-7年 |

9,000元 |

|

中國信託 |

300萬 |

20-65歲本國國民,年薪30萬以上 |

前兩期0.88%, |

2-7年 |

5,000~9,000元 |

【本文經好房貸同意轉載】