字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022/01/13 17:53:25瀏覽17|回應0|推薦0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. 申請裝潢整修貸款的管道申請裝潢整修貸款,主要有這兩個管道: (1) 內政部建置住宅補貼線上申請作業網站於網頁填單申請後,由戶籍所在地的縣市政府受理,可於網站檢視自己是否符合補貼資格,亦可查詢受理進度。 (2) 富邦銀行、高雄銀行、遠東銀行、玉山銀行、中國信託[caption id="attachment_65586" align="aligncenter" width="1024"]

2. 裝潢貸款是什麼(修繕貸款)?裝潢貸款的意思就是:將貸款出來的資金,用於裝潢整修房子使用,像這樣的貸款,政府有專案優惠,正式名稱叫做「修繕住宅貸款利息補貼」,由內政部營建署主辦,提供有住宅修繕需求的民眾申請,作為房屋整修之用,採線上受理的方式,於每年8月份接受申請,可以和公股銀行辦理的「青年安心成家購屋優惠貸款」一起申辦,但不能和其他政府政策性住宅補貼一同申請,最高申請額上限為80萬。 除了營建署的修繕住宅貸款外,各銀行也有自家銀行承做的修繕貸款專案,除了額度最高可達房屋鑑價金額的85成之外,也無貸款金額上限規定,更可以申請寬限期,只要有需求的民眾,都可以向各銀行提出申請,兩者的差別就是利率與額度不同。 3. 申請內政部修繕住宅貸款利息補貼的條件(1) 年齡

(2) 持有住宅情況

(3) 年所得情況年所得金額需低於下表所列:

(4) 財產

(5) 額度/年限最高80萬,最長15年,付息不還本之寬限期最長3年。 (6) 利率依評分結果而定分為兩類,除第一類外其餘皆評分為第二類。 第一類:依郵局一年期定儲指數利率減0.533%,目前合計為0.312% 適用對象如下:

第二類:依郵局一年期定儲指數利率加0.042%,目前合計為0.887% (7) 準備文件

(8) 配合銀行

4. 各銀行修繕貸款方案介紹

5. 修繕貸款有什麼優缺點?房子的建材都有其使用年限,超過使用年限的房子可能有居住疑慮,尤其超過30年以上的老房子,都可能需要局部的裝潢整修,申請修繕貸款有這些優缺點: 優點

缺點

6. 辦理修繕貸款怎樣比較容易成功?

辦理內政部修繕住宅貸款利息補貼 (裝潢修繕貸款),雖是由政府補貼利息,實際的審核仍以銀行為主,因此仍會參考個人的信用報告狀況,檢視過往的還款紀錄是否良好?名下負債是否仍在可控範圍中?想提高修繕貸款申請成功率,這三個條件不可少:

銀行對貸款的審核,皆以聯徵中心的信用報告為主要參考依據,除了會檢視過往的繳款情形外,也會計算客戶名下的負債比例高低,信用分數則要在600分以上,才算是達到信用正常的標準。

修繕貸款是以房子作為擔保品來申貸,所以房子的貸款空間是非常重要的,目前銀行房貸的貸款上限是鑑價金額的85%,如果貸款本金已經很高,就算信用良好,也無法順利申請到修繕貸款。

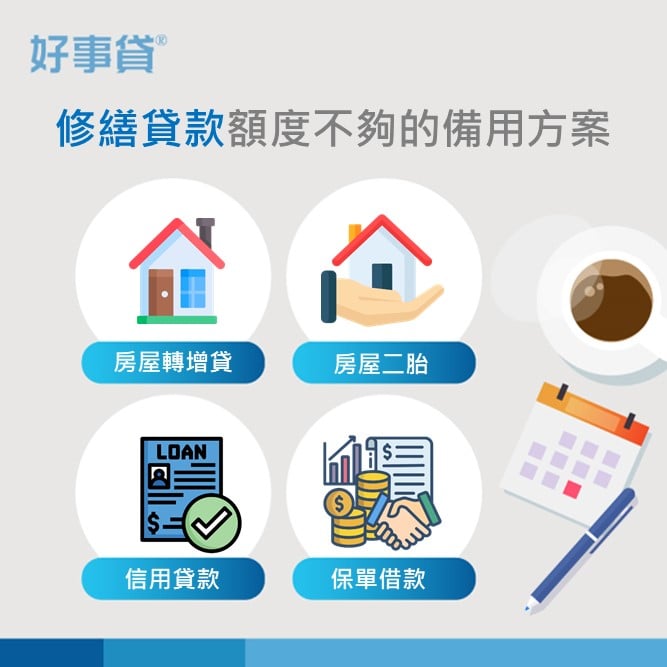

銀行相當重視客戶的還款能力,有薪資轉帳或是扣繳憑單,銀行可以確實掌握客戶的收入狀況,放款比較安心,相反的,如果收入是領現金,提不出具體的收入證明,申貸成功的難度就會提高。 7. 修繕貸款額度不夠,備用方案有哪些?

內政部營建署的裝潢修繕貸款,額度最高僅80萬,如果是做整間老屋翻修的大工程,80萬資金可能不夠用,這時候還有4種方法可以申請到更多資金:

如有修繕需求,可以發現銀行的利率較低、貸款年限較長,如果您的信用良好,直接找銀行申辦即可,如果信用較差、無法向銀行貸款,或是付款期限較急迫,好事貸就會是您最好的選擇,您甚至可以先向銀行辦理貸款,不足的部分再向好事貸申請二胎房貸補足,滿足你的資金需求。 修繕貸款是政府提供給有整修房子需求的民眾,一個低利貸款的管道,台灣老房子多,若審視自家房子後認為有整修的需要,為維護居住安全,盡快找專業人士評估修繕範圍,亦可同時著手申請貸款,給自己一個安心、舒適的居住空間。 本文引用來自:用裝潢幫房子增值,2大房屋整修貸款推薦管道 圖片出處:Vecteezy |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ( 知識學習|商業管理 ) |

買房,是許多人努力打拼的最大目標,房子除了能遮風避雨之外,如果買到優質地段、好物件,更能夠帶來保值的好處,無論是新屋裝潢或是老屋裝修,都需要一筆不小的資金,房屋管道有哪些選擇呢?本文3分鐘告訴你

買房,是許多人努力打拼的最大目標,房子除了能遮風避雨之外,如果買到優質地段、好物件,更能夠帶來保值的好處,無論是新屋裝潢或是老屋裝修,都需要一筆不小的資金,房屋管道有哪些選擇呢?本文3分鐘告訴你