字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/03/21 17:51:32瀏覽519|回應0|推薦7 | |

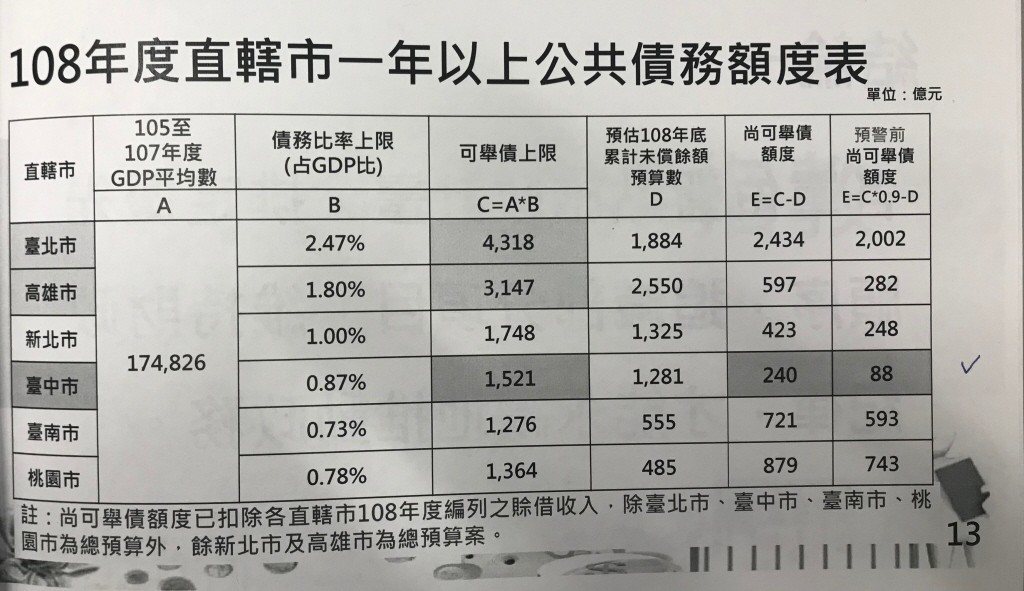

財政紀律法十九日通過,立法背景在於截至一○七年,我國各級政府一年以上債務未償餘額,實際數達五兆五二三四億元,不少地方政府財政敗壞幾近破產,更多以舉債度日。為避免地方財政持續惡化,財政紀律應落實於地方財政監督,關鍵在於下列實踐: 一、事前預算編製與審議之監督:現行地方制度法明定,各級地方政府年度總預算、追加與特別預算收支之籌畫、編製及共同性費用標準,除其他法律另有規定外,應依行政院訂定之中央暨地方政府預算籌編原則辦理。倘若地方政府未依前項預算籌編原則辦理者,行政院或縣政府應視實際情形酌減補助款。惟問題在於,預算之編列實務上常以高估歲入之方式,製造預算帳面上平衡之假象,嗣後預算之執行,造成歲出歲入嚴重差短,此為監督不周所致。 二、事中預算執行之監督:現行地方制度法就預算之執行,監督密度較低,預算執行效率又取決於預算編列是否有歲入高估之現象,若有歲入歲出高估之情形,則影響預算執行效率。 三、事後決算與審計之監督:透過決算事後監督預算實際執行之成果,地方制度法明定,直轄市與縣市決算案應於會計年度結束後四個月內,提出於該管審計機關,審計機關應於決算送達後三個月內完成審核,編造最終審定數額表,並提出決算審核報告於直轄市議會與縣市議會。總決算最終審定數額表,由審計機關送請直轄市與縣市政府公告。 四、不法預算之救濟:最重要者為不法預算倘無救濟途徑,則財政紀律規範再嚴謹,終將形成具文。新通過之財政紀律法明定,政府歲入歲出或其決定違法者,國家、地方自治團體或公益團體得敘明違法內容,申請審計機關予以糾正。審計機關書面告知送達日起六十日內未依法執行者,國家、地方自治團體或公益團體得向行政法院提起撤銷之訴,必要時並得聲請暫時停止支付。藉此對違法預算可有具體救濟途徑。 上述四個面向,現行法制仍有規範不足之處,惟財政紀律法之通過,亦揭示我國法制正視財政困境之現象,唯有將財政紀律具體落實於地方財政監督,我國財政方有永續發展之契機。 |

|

| ( 時事評論|公共議題 ) |