字體:小 中 大

字體:小 中 大 |

|

|

|

| 2016/12/13 09:50:05瀏覽250|回應0|推薦1 | |

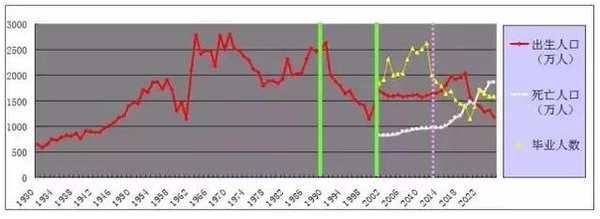

前瞻2017,中國經濟絕地反攻 作者:君臨團隊 2017年,中國經濟即將迎來最後一跌,就是所謂的“絕地”。 原因來自需求側。 房地產及其上下游的龐大產業鏈,仍然是中國的第一支柱,而這個支柱的需求來源,就是城市化進程中的青年人口。 2015年,中國的城鎮化率已經達到56.1%,按照近年來每年增加1-1.5個百分點的增速,到2017年將來到58-60%的區間了,天花板越來越近,從農村裡流入的人口漸漸枯竭。 這還不是最重要的,最重要的是眾所周知的“90後人口塌陷”。1990年,中國出生人口2620萬人,十年後的1999年,中國出生人口1150萬人,這十年間,中國出生人口下降了44%,接近一半,直接造成了各行業針對90後消費的需求萎靡。 這十年的出生人口縮減,對中國的經濟衝擊,從2012年開始釋放,因為那一年,90後們陸陸續續開始進入勞動力市場了,開始領取工資,成為內需市場的接力棒了。那一年,成為了中國經濟難忘的一年,直接的反應就是A股,漫漫熊市跌到了2000點以下的穀底。 事實上,這十年的人口塌陷中,最關鍵的一年,就是1991年。因為從1990年的2620萬人到1999年的1150萬人,並不是一條直線的下滑。其中1991年的出生人口2000萬人,下降620萬人,占了90年代總下降人口數的42%。

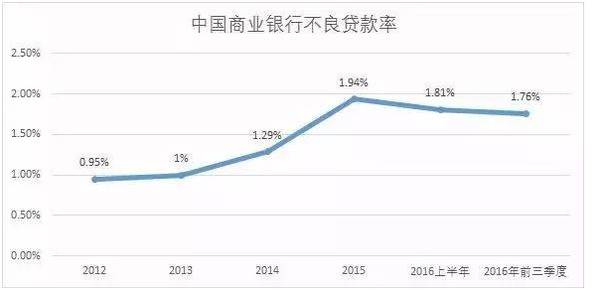

接近90後人口塌陷總數的一半比例!咬牙挺過這一關,後面的都是微風細雨了。 2017年正是這最難過的一關,決定國運的咽喉。因為房地產的平均購房年齡是27歲,不信你查一查,所有研究報告都是這麼說的。也就是說,1991年出生的小朋友們,在經歷了畢業後吃速食麵、買廉價化妝品和手機的消費之後,終於進入到結婚購房的階段了。 2017年的中國房地產需求,即將迎來最嚴重的一次萎縮。這次的衝擊,將比那些廉價消費品的衝擊力要大得多,因為房子的背後,是鋼鐵、煤炭、電力、卡車、工程機械、家電、傢俱、建築業、裝飾業……幾乎涉及國計民生的每一個行業。 這就是我們所說的絕地。 但這又是一場可預見的絕地,為了這一天的到來,我們已經足足做了四年的準備。 我們不能控制需求,但我們可以調整供給。 這就是所謂的供給側改革,只有壓縮多餘產能,全力轉向新經濟,瘦身成功了,才有足夠的力氣跳過巨坑。 先說舊經濟 產能過剩行業的壓縮進度完全超出預期,年初上面制定的鋼鐵去產能4500萬噸,煤炭去產能2.5億噸,11月份陸續完成,直接導致三季度鋼鐵和煤炭價格的大幅回暖,全行業恢復盈利,甚至出現了“煤超瘋”的現象。 即使在這種背景下,最新的發改委表態仍然是,2017年壓減產能將不少於2016年。 也正是在這種強有力的執行下,我們看到,高層對於產能過剩的擔憂已經逐漸消弭,國有媒體上關於類似問題的提及逐漸減少。 最值得松一口氣的資料,就是從2012年開始逐年攀升的商業銀行不良貸款率,從2016年中開始,終於緩緩下降了。這是病人手術見效的最清晰指標。

這就是為什麼,最近高層的政策重點,開始轉向新的方向了。 首先是區域政策重心的轉移 如果說前兩年的重點,是自貿區,是抓沿海地區的上海、深圳,那麼明年的重心,將是“中部崛起”。媒體標題是這麼說的,“國務院五大重點任務促進中部崛起,探索產業轉移新模式”。 浦東自貿區、前海自貿區,關注點是“創新”;中部崛起,關注點是“產業轉移”,其中兩個龍頭是湖北與河南。湖北是九省通衢,有長江和京廣高鐵貫通,河南是中原腹地,有鄭州“國際物流分撥中心”的御賜權杖,未來數年將會成為太陽升起的地方。 為什麼要轉移呢? 一個重要的原因就是,沿海地區的新經濟已經起來了,需要向內陸輻射。 產業轉移我們已經很熟悉,早在六七年前就經歷過一波,不過那是富士康、家電服飾們的故事。比如內陸省份山西,在我們記憶裡是一個隻會挖煤的黑土地,數年的產業轉移之後,亮瞎人眼球的是,今年山西出口的最大宗商品竟然是手機,他們佔據了山西出口總值的超過一半比例。 如果新經濟,也能夠像這些製造業一樣轉進內陸生根發芽,那麼中國經濟的未來就沒什麼好擔憂的了。至於如何轉,明年且看高層的出牌。 接著是國企改革 國企的規模龐大、臃腫低效,是個老大難問題了,80年代講“獨立經營、自負盈虧”的故事,90年代講“政企分開、抓大放小”的故事,2000年代講“股份改革、上市融資”的故事,每一步,都是在時代洪流的推動下踉蹌前行。 接下來,究竟如何改革才能進一步提升效率呢?這一輪的故事,叫做“混合制改革”。簡而言之,就是從上一個十年的,上市引入“散戶”,變成引入有更大話語權的“民間資本”。這些民間資本,通常都是業內龍頭,代表著“先進的生產力”,放在韓國,就是三星、現代的級別,放在日本,就是索尼、豐田的級別。 小散戶無法推動的改革,在代表先進生產力的民資龍頭的壓力下,或許會有不一樣的精彩。 第一批被拿出來試點的,有聯通、東方航空、南方電網、哈電集團、中國核建、中國船舶。據傳聞,BAT入股聯通已經談的差不多了,只差最後的審批流程。聯通這麼多年來一直被中移動壓著打,即使拿到3G的好牌也沒什麼起色,這一劑強心針打下去,兩個馬爸爸天天踢屁股,不知道能夠起到什麼化學反應呢,真的很好奇。 資本市場的改革同樣不能忽視 我國A股有一項艱巨的使命,就是在整體經濟脫實向虛的大環境下,呵護傳統製造業的根基。這就是為什麼,註冊制遲遲無法落實,國家隊頻繁入市的原因。尤其是最近幾年,市場資金不斷從舊經濟向新經濟板塊轉移的過程中,舊經濟裡的優質企業同樣被極度看空。 必須把資金留住,讓舊經濟擁有足夠的血液和食物來安全過冬。 於是險資入市的戰略被啟動了,2012年,險資投資從審批制改為註冊制,2013年壽險利率放開,2014年推動萬能險創新。這一系列的新政,在隨後的三年間推動了保險理財市場的高速發展,越來越多的人們將存款從低利率的銀行裡,搬到更高利率的保險理財產品中。 險資有錢之後,就開始大規模的進入A股市場了。在高層的設想中,險資作為機構投資者,相比散戶擁有著更理性的決策意識,一般而言,他們更追求長期的財務回報,因此對股息率高、業績穩定的舊經濟龍頭相對偏愛。這是為舊經濟保暖的一劑良藥。 意外的是,幾個鄉里來的野蠻人壞了一鍋好湯,快進快出、打砸搶興風作浪,萬科也就罷了,居然連格力這樣的中國製造樣板都想上,實在是不識好歹。於是一番收拾,前海人壽、恒大人壽紛紛被監禁,打歪的方向盤從新被扶正。 金融上通過險資供血,制度上引入民營基因,地域上嫁接新經濟種子,這一切都是2017年確保中國經濟不在絕地沉淪的手段。 熬過絕地,就意味著春天的到來,而春天需要新經濟的茁壯成長。2017年的中國新經濟,是否擁有足夠的體量和活力,來將中國經濟拉出懸崖深坑? 縱觀發達國家的經濟,支柱無非是金融、商業、文化、能源、交通、製造六大塊,讓我們逐一考察一下,看看這五年來,互聯網和智慧IT技術的結合,是如何深入的滲透到了中國經濟的骨髓裡,他們在接下來的2017年,又將帶給中國什麼新的變化。 金融 中國是全球第一個完成了移動支付革命的國家。據中國金融認證中心(CFCA)發佈的《2016中國電子銀行調查報告》,在2015年,中國人在轉帳匯款方面,最經常使用個人網上銀行的份額是35%,到2016年則大幅下跌至19%,取代他們的則是支付寶和微信支付,其中支付寶的最經常使用用戶份額從2015年的35%增至2016年的近50%,使用過微信進行轉帳匯款的用戶比例也跳升至56%。 支付寶和微信支付在國內的滲透率戰爭已經結束,重點轉向了全球的革命輸出。 比如支付寶,其宣稱目前已經覆蓋了全球70個國家,北到芬蘭,南到新西蘭,都可以享受支付寶的線下商家服務。用戶在海外打開支付寶,“口碑”“滴滴打車”“民宿”等入口都會自動變成discovery、Uber和Airbnb,尋找周邊美食、領優惠券、打車、訂房間,暢通無阻。 而微信支付,則通過和星巴克、麥當勞這樣的連鎖商家捆綁,逐步打開海外的使用場景。雖然目前動作小於支付寶,但後勁十足。以國內市場為例,支付寶與騰訊財付通的市場份額之比,已經從2015年的68:20,轉為今年二季度的55:32。 微信支付有這樣的後勁,和他在阿裡電商體系之外,創造了另一個全新的社群虛擬經濟有著密切關係。這個生態包括娛樂需求的遊戲、資訊需求的公眾號、個性化購物需求的微店電商、金融需求的理財產品、紅包轉帳和支付,還有接下來的小程式工具,搭積木一樣壘出了一個人類歷史上前所未見的虛擬經濟。 金融是經濟之母,金融效率的提高對新經濟的推動不言而喻,當中國成為移動金融革命的輸出地的時候,這個世界一定是發生了什麼微妙的變化。 商業 中國的電商革命已經進入收尾階段,O2O也告一段落了,接下來的故事叫做“新零售”。 上月,阿里宣佈入股線下零售商三江購物,此後該股連續收穫了十幾個漲停板,帶動整個零售商業板塊的價值重估。線下零售被電商欺負太久了,很久沒有如此的揚眉吐氣過。其實阿裡以前也入股過一些線下公司,比如蘇寧和銀泰,但市場對此的熱情遠遠不及。 原因就在於,時移勢易。今天的電商獲客成本,已經比線下更高了,意味著天花板已到,進一步的升級只能是打通線上與線下,創造出新的商業形態。 剛好亞馬遜與阿裡,都在同步探索新零售革命,我們看看彼此的差異在哪。 前一陣,亞馬遜發佈了一個叫Amazon Go的視頻,給我們描繪了他們想要創造的購物場景:人們走進亞馬遜的實體店,無須排隊、無須收銀,拿到商品就可以離開,隨後在手機App之中進行支付。其所要實現的目標,就是壓縮人力成本,讓售貨員下崗。 而阿裡的試驗場則是今年9月開業的“素型生活”,這家店的特色在於,首先通過大資料進行使用者畫像,將目標使用者喜歡的服飾、家居、數碼產品、文化商品進行跨界混搭,然後度身訂造一個用戶樂意去體驗的購物場景,比如森林、幻想世界等,最後通過二維碼可以進入網上商店,對比價格與類似商品,下單後送貨到家。 簡而言之,亞馬遜做的是減法,阿里做的是加法,一個為了降成本,一個為了創造新的購物體驗。這種分化,就跟西方電商追求頁面的簡潔,中國的電商追求商品的豐富和服務的親切是一以貫之的。 過去的十幾年,他們開創的線上零售模式,讓商品的流通格局發生了翻天覆地的變化,當他們決定從線上回到線下,按照互聯網的理念來創造新零售物種的時候,一場新的資本狂歡註定要開啟。這是一個比電商、O2O還要大數倍的天地。 對於中國的新經濟而言,缺的不是資本,而是想像力。 文化 文化是生產力,但同時也是由技術平臺驅動的。 歐洲誕生的印刷機催生了書籍、雜誌和報紙文化的繁榮,美國誕生的放映機、電視機和留聲機讓電影、電視和音樂工業得以茁壯,日本電視工業的崛起孕育了動畫行業的發達,網路遊戲則最早在互聯網基礎設施早熟的韓國誕生。 中國的文化產業落後,不是創作者不行,僅僅是因為舊技術平臺的落伍和掣肘。但是這一現象在最近兩年已經有了很大的改變,許多年之後,人們回過頭來看,將會意識到2013年的重要性。 2013年,中國發佈了一個叫“寬頻中國”的戰略,此後投資在光纖網路和4G移動通信設施上的資金成倍增長,每年在4000億元左右。按照規劃,到2017年,中國所有城鎮家庭都將獲得100M光纖的接入能力,80%的農村覆蓋光纖,4G移動通信實現全面覆蓋。 這個政策立竿見影的效果,就是移動視頻和直播的繁榮。在美國,移動直播還是一種先鋒文化,但在中國,這已經是超過一半線民使用過的主流文化了。甚至你難以想像的是,一款針對農村使用者的移動視頻APP快手,其註冊量已經超過了3億人。 網紅、IP人格化,這些新時代的名詞或許過幾年就會被人淡忘了,但是新文化的火種已經被點燃。現在的創業者們,也越來越開始流行一種新的“C2A”創業模式,將中國(china)的互聯網商業模式向海外(abroad)拷貝,比如中東版的今日頭條,印尼版的快手,韓國版的美圖,屢見不鮮。 能源 中國是全球對新能源補貼政策最堅定的國家之一,十年以前,高昂的新能源補貼成本讓媒體質疑聲一片。 但是任誰都無法預料到科技的進步是如此迅猛,根據國際能源署的資料,2008年至2015年全球地面光伏電站的度電平准成本下降了80%。而中國光伏大會傳出的資訊顯示,光伏元件度電成本從2011年的1.32元降到2016年的0.41元用了5年,到2017年底,這個成本將有望降到0.29元。 按照光伏業內的預測,到2020年,中國的光伏發電成本將可以降到0.4元每千瓦時,與核電持平,2025年左右將可以降到0.3元每千瓦時,跟火電持平。這將成為新能源革命脫離政策補貼,大規模進入家庭的里程碑式拐點。 另一方面,中國也推動了全球最大規模的新能源汽車補貼政策。2015年,全球賣出了50萬輛新能源車,其中33萬輛在中國,2016年中國賣出的新能源車將達到45萬輛,2017年預計將達到58萬輛。按照高層的規劃,這個飛速增長的數字到2025年將增長到500萬輛以上,成為名副其實的電動汽車網路。 能源是工業之母,長期以來,能源效率的進步一直是由新化石能源的發現來決定,但是今天,這股力量的驅動力落到了科技公司的手中,並且在中國的強力補貼政策作用下加速。如果十年之內,可再生能源的發電成本真的能夠如期降到化石能源之下,今日的一切付出,都將值得。 交通 高鐵革命已經完成,當下的故事是地鐵革命。 中國人太多,當超過六成人口都擁擠在城市裡的時候,提升交通效率的唯一辦法就是修地鐵。以珠三角裡的二線城市佛山為例子,截至目前只有一條21公里的地鐵在運營,但是根據最新規劃方案,未來五年間開建的地鐵線路將有13條,總運營長度將延長至562公里。他們和廣州的22條線路連接起來,形成一張1200公里的地鐵網路。 這只是中國地鐵熱潮的一個縮影,事實上,幾乎每一個一、二、三線城市都制定了宏大的地鐵線路規劃圖。比如杭州,預計五年後亞運會召開的時候,地鐵站點數將從目前的五十多個增長至150個,比如鄭州,目前運營的地鐵里程只有46公里,而到了2020年,這個數字將增長到504公里。 按照發改委的資料,目前全國已有43個城市的地鐵規劃獲得批復,規劃總里程約8600公里。以平均每公里7億元計算,總投資約為6萬億元。作為城市的毛細血管,地鐵對經濟效率的提升至關重要,6萬億元的投入未來換回的將是不亞於十倍的產出。 製造 中國製造業的三大戰役,正在進入高潮。 第一場戰役,是為智慧手機戰,從“中華酷聯”老四家,到“OPPO、VIVO、華為、小米”的新四家,期間城頭變幻大王旗,跌宕起伏的故事足以流傳後世。目前的競爭已進入決賽點,從收復失地到反攻海外,勢頭正旺。 第二場戰役,是為半導體之戰。2016至2017年間,全球新建的十幾座半導體工廠,其中大半都落成在中國。他們包括,總投資1600億元的武漢長江存儲晶片廠,一期投資370億元的福建晉華存儲晶片廠,總投資494億元的合肥兆易創新存儲晶片廠,總投資387億元的上海華虹12英寸晶片廠,還有以京東方、華星光電為代表的液晶螢幕製造廠,他們的上萬億元投資都將在2018年前後放量。 第三場戰役,是為大飛機之戰。國產大飛機C919預計2017年初正式投入商業運營,這架飛機本身的產量規模有限,但是其背後折射的,其實是整個國產軍工業的技術能力升級,比如大型運輸機、五代隱形戰機、預警機、載人飛船、空間站、航空母艦等等。 2017年,華為和OPPO將大規模進入美國市場,國產半導體和液晶廠陸續落成量產,國產大飛機和航空母艦出世,這註定將是中國製造業升級的一個標誌性年份。 總結 回顧過去的五年,受困於需求端90後出生人口,尤其是1991年的“斷崖式下跌”,廉價日用品的消費萎縮讓中國經濟進入下行階段。當這個群體結婚買房,中國經濟即將迎來最後一跌。 最令人絕望的時間段,很可能是明年年中,因為房地產的淡季通常是春節與盛夏。自2012年以來,每一年的六、七月份幾乎都會迎來一輪大跌,或是全年股市的穀底,等待牛市盛宴的開啟。 這一場舊經濟的絕地,市場早已做好了心理的準備,瘦身應戰。更重要的是,轉型五年,新經濟的春芽已破土含苞,就等著想像力的翅膀展開了.

|

|

| ( 時事評論|公共議題 ) |