字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/04/16 01:17:55瀏覽3316|回應1|推薦1 | |

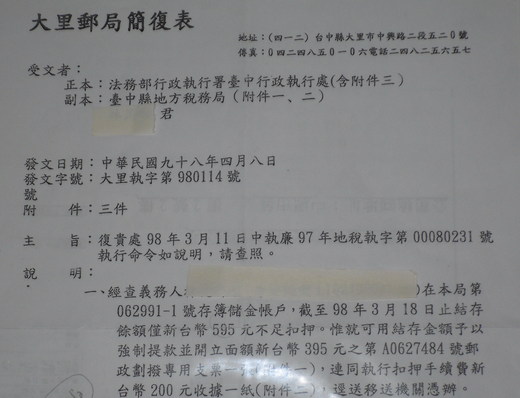

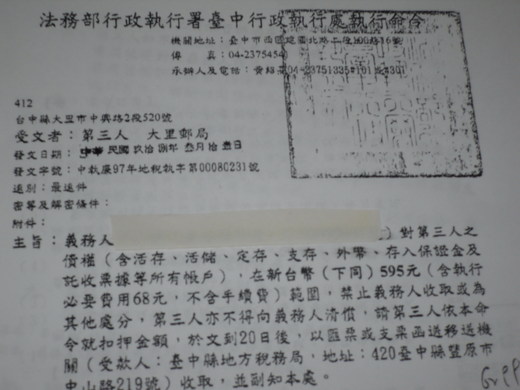

圖一 這是我最近處理的案件,我想把這個經驗寫出來供參考。 我的家人在 該函正本收受者為法務部行政執行署台中行政執行處,副本給台中縣地方稅務局及納稅義務人。 內容係以郵局存簿儲金不帳戶結存餘額『不足扣押』…逕送移送機關憑辦。 納稅義務人收到這復函始知被行政法院執行扣押。如圖二:執行命令 前提說明:行政執行稅款係459元本稅,其餘為怠金及手續費共計為595元,該違法執行命令係於銀行扣款時始知執行命令。 起因:稅捐人員對未合法通知,而97年稅款已繳納,竟以行政執行96年地價稅款,而所通知地址房屋早已拆除,而郵局違法為寄存送達,而郵局復函執行處公文用語錯誤,簡言之,就是一堆行政機關人員及郵局接連出錯...所以不到三個工作天,從原本的死不認錯,到發公文更正的更正,回函的回函,道歉的道歉,撤銷的撤銷... PS:我想澄清的是為何要對區區幾百元的執行努力,那不是錢的問題,而是面對事情的態度,其實這件事背後還有很多問題可以著墨,但我不是想要有人受懲,所以我就此打住,我只是希望不要讓其他人再受到公權力的無理摧殘而已。 對於突如其來的執行命令的郵局扣款,任何人都會驚訝,所以向行政執行處查詢,始知法院係以寄存送達為合法送達,而逕為扣押納稅義務人的帳戶。我直接找到該案的行政執行官,但執行官仍一副寄存送達也是合法送達,並未對我所提的問題做合理解釋,反正他就只會說:是合法程序的扣押…,絲毫未有任可檢討的態度。所以我決定自力救濟,以下是本案件的處理情形: 所以我發了第一封至郵局總局的信箱:內容約為 本人從未收到該項地價稅追繳單,寄存送達的投遞地址早已拆除,如何對一空地為寄存送達, 貴局送達方式顯為粗糙。… 我又發了第二封至法務部的信箱:內容約為 一.納稅義務人從未收到該項地價稅追繳憑單。 二.於97年度的地價稅均已為繳納且均能送達至本人居所地,何有增生96年度527元(本稅459元加怠金)地價稅, 貴處逕對僅527元稅款為執行,而不知踐行義務人之其他通知方式,則此執行方法太嫌粗糙,亦對造成人民權益受損。 三.試問就區區527元地價稅而須如此大作為嗎?有無符合比例原則?是否有以官逼民呢? 我打電話給稅捐處問了承辦人員,承辦人員支支吾吾的,只說300元以上的稅款依規定要送執行,那我問她97年的稅款是否已繳納,而不僅地價稅、房屋稅…甚至任何的稅捐是否都如期繳納?請問為何強制執行案件如此輕忽未為查明?承辦人員表示係以戶籍地為寄送。 我又問她:請問一下,那個戶籍地的地址是否已辦拆除登記?承辦人員表示:因房屋稅與地價稅是不同人承辦所以不會知道。仍認為這樣的行政執行無疏失,我氣憤的直接掛斷電話,因為我知道,如果沒有投書,行政人員是不會認錯的。 所以又發了第三封信函給稅捐稽徵處,內容約略為: 本人從未收到該項地價稅追繳單,經電話查詢始知以郵局為寄存送達,但該房子早已不在,本人根本無從知悉本案。 4.殺雞用牛刀的收取稅款方式、來懲罰納稅義務人是否符合比例原則?行政強制執行前應踐行一切程序合法通知納稅義務人後始能用此強制手段,而 貴局竟不為其他通訊地址為送達,逕率斷送至法院執行,實令納稅義務人氣憤。 5. 貴局所寄受之地址早已拆除, 貴局已辦妥拆除登記而無房屋稅問題,則本人實無從收到公文。 郵務士的送達則係未依規定送達,且對查無地址誤寫查無此人,而違法為寄存送達。所以寄存送達的郵局來電致歉。 稅捐處也緊急來函撤銷執行處分。如圖三 寫這種敘述性的很拉雜,也很累,下次我再也不要做這種事了。 實務上還有許多類似處理的案件,更是困難很多倍,要不是這次相關人員接連出錯,行政機關根本不會這麼輕易就撤銷處分的。 後來的結果,郵局的復函『不足額』扣款係用詞錯誤,應為「足額」,原先郵局經理認為只是字詞用錯的小疏忽,到後來緊急發文至執行處及稽徵處更正。

|

|

| ( 心情隨筆|心情日記 ) |