字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/03/24 00:47:48瀏覽444|回應0|推薦3 | |

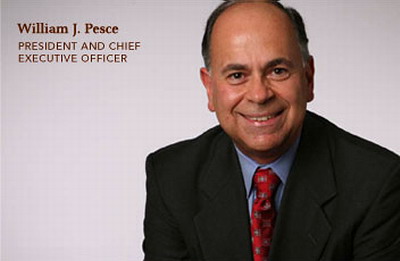

2005.3.25 商報/渠競帆 約翰威立(John Wiley & Sons)總裁兼首席執行長威廉.佩斯訪談 健康成長的主要原因保持長期目標,專注核心領域,尋求全球平衡發展,與人建立良好的合作關係是其成功的秘訣。 程三國(以下簡稱程):約翰.威立父子公司(John Wiley & Sons,以下簡稱威立)是一家有著近200年歷史的公司銷售和利潤持續成長,且備受世界尊敬和讚賞。你們取得如今成就的關鍵是什麼? 佩斯(以下簡稱佩):是的,威立公司有近200年的歷史,到2007年,我們就滿200歲了。得到業界的認可,我認為主要有四個方面的原因。 首先,我們一開始就有長期的目標,即成為一個家族式公司;從1807年創立,威立有六七代人先後經營這家公司,他們使公司保持了長期的穩定和發展,這在美國甚至是全世界來說都是很不尋常的。第二,威立在業界長期保持了穩定的領導地位;我在威立公司已經有15年了,我的有些同事在威立工作了20年,甚至30年,因此公司內部大家很熟悉,並在合作、愉快的氛圍下一起共事,我們是一個非常團結的公司。第三,我們是一個目標很明確(Focus)的公司,我們的業務集中在三個主要領域:專業/大眾出版、科學、技術和醫學(STM)出版和高教出版。我們注重在這三個領域的人才培養和投資,這是我們取得成功的關鍵之一;第四,我們還非常努力地使我們在全世界的業務協調發展,雖然我們的總部位於美國紐約,但我們認為自己是一家全球性公司,因為我們考慮的是整個集團的發展,我們把全球的資源整合到一起,然後深入瞭解當地市場,努力滿足當地市場的需求。 另外,我們的企業文化中有兩個重要的因素。第一,我們真正相信長期效益的重要性。我們知道,威立夫婦是最早來訪中國的美國大型出版社高層之一。1979年,雖然當時他們還不知道中國的商業機會在哪裡,但他們相信總會有可以取得成功的方面。25年後的今天,威立在北京、上海設立了辦事處,與中國當地的業內人士建立了長期的聯繫。我們的企業文化包含有兩方面:相信與人建立良好關係的重要性,以及相信建立合作關係,尤其是在不同的文化之間建立合作和學習其他文化的力量,我想這幾方面就是我們成功的主要原因。 向現代企業成功轉型 上市公司與家族成員在經營公司方面保持很好的平衡;由於有良好的業績,威立避免了被惡意收購的危險。 程:威立曾經是一個典型的家族公司,如今是一個成功的現代企業,這樣一個家族企業是如何完成向現代企業的轉型的? 佩:我們是在1962年公開發售股票的,1995年在紐約證券交易所上市,這樣做是為了吸引外界投資壯大公司實力,因此家族中的大多數人決定將威立從家族式公司轉型為上市公司。這是40多年前發生的事情。 現在我們公司的一大獨有特色是,上市公司與家族成員在經營公司方面有很好的平衡。達成的途徑是家族成員與董事會(10位董事)之間有很好的溝通。董事會成員中有3位由威立家族選出,其他7位由股東決定。所以這個董事會很好地代表了家族和外界投資者的聲音,它運轉得很成功。在過去10年,投資者獲得的回報令他們很高興,我們的股票價格從最初的每股3美元上升到目前的30美元。所以說威立透過集合家族與投資者的緊密合作,取得了成功。 程:家族式公司和上市公司有什麼主要的區別? 佩:區別主要是呈現在管理結構上,具體的業務沒有改變。在美國,對上市公司所做的金融報告有很正式而且嚴格的要求。而且還要以某種方式提供財務報告。但威立的經營方式並沒有改變,因為我們是一家出版社。作為上市公司,我們需要做許多這樣的報告。 程:威立這樣一家優質的上市公司在購併頻繁的歐美出版界一定是被各家爭相收購的物件,聽說威立一直在拒絕被收購,為什麼,且憑什麼能抗拒收購?  威立公司沒有被惡意收購,也就是說我們抗拒收購是因為我們良好的業績。如果你的公司經營不善,總要被別的公司收購,而如果業績很好,就可以抗拒被收購。 程:有時候正是由於你的公司業績好,別的公司才一定要收購你呀。我想是不是因為你們的家族背景使你們沒有被收購? 佩:家族背景的確發揮了作用。事實上,經營良好使威立得以保持了家族式的經營模式,也使我們相信家族式經營能使公司繼續發展,因此公司沒有被收購。這並不是因為威立家族擁有的股份最多。實際上,雖然威立家族在10個董事會成員中佔有3個位置,並且可以投否決票,但外部投資者(即股東)擁有的股份跟威立家族一樣多。在美國,市場業績是最有說服力,如果公司經營不好,家族式經營這一套也是行不通的。 做最好的中型公司 做市場表現優於大公司的中型公司;專注於某些領域取得勝利,在某個領域顯示出差異性;要保持有品質地成長,而不是很快地成長。 程:在專業出版、科學、技術和醫學和高教出版這幾個領域,威立不算是一個大公司,儘管年銷售規模接近10億美元;但貴公司的市場表現有些方面要優於一些大公司;這是否意味著大未必強,大未必好?或者說大不是威立追求的首要目標? 佩:我們既不是一個大公司,也不是一個小公司,是介於兩者之間的公司。我認為這是一個十分恰當的規模。因為過小,就失去了獲得資金來源的機會,尤其是在科技發展需要大量投資的今天,小公司的技術發展就會比別的公司晚很長時間。 我們之所以能具有競爭力,是因為我們專注於三大核心業務的發展,即專業/大眾出版、科學、技術和醫學出版和高教出版。在這三大領域,我們有合適的規模,可以與更大的公司抗衡。而且,舉例來說,與湯姆森、培生和麥格羅.希爾相比,他們比我們出版更多的教材,但在科學、化學、數學和工程學領域,我們和它們的出版規模一樣大。我們與它們相競爭的優勢在於,不是在每個領域都要有好的表現,而是專注於某些領域取得勝利。在有些情況下,如果你變得很大,就會在一些具體業務上失去優勢,就會失去因專注於某個領域而顯示出的差異性。另一個區別在於,威立在大眾出版方面也是有重點地做相關的領域,事實上,很少有公司像我們這樣有三大出版領域。這三塊業務互相協助使彼此變得更強大。使我們公司在這三大領域保持了適當的規模,因此具有很強的實力。 程:公司未來的發展目標是什麼? 佩:我們在公司大會上會宣布銷售目標和贏利目標,但對未來三年將要形成什麼樣的規模沒有設想,我們不希望很快地成長,而是希望有品質地成長。因為這裡有一個平衡關係。你發展得太快,規模太大,品質就會下降,這正是我們要避免出現的。 程:這也不一定吧。我們知道,里德-愛思維爾的科學出版在科學、技術和醫學領域規模是最大的,但裡面的品牌也很好,這兩者有矛盾嗎? 佩:的確,愛思維爾是一家非常好的公司,規模也非常大,威立也是一樣,只是沒有它那麼大而已。但我們找到了一條適合我們公司的道路。這是兩家不同的公司,所以有不同的發展道路。 程:事實上,根據我對西方出版界的瞭解,像威立這樣的公司是最少的,要麼是規模很大的大公司,要麼是規模很小的小公司。 佩:是這樣的,我們是獨一無二的公司。過去幾年已有數百萬乃至上千萬美元的外來資金投入到公司,他們很重視你的各項業務是否很獨特,你的規模是否適當。這也成為投資者看重威立的原因。我們用了不長的時間發展到今天。10年前,我們只有3億美元的銷售額。另外,威立40%的銷售收入來自美國以外的市場。  收購公司和增大科技投入是下一步的成長點;利用InterScience平臺敲開中國高教市場的大門;構建東西方交流的互動平臺。 程:貴公司規模很快突破10億美金大關,那麼下一步成長靠什麼?三大核心業務中,哪一塊最具成長性,為什麼?哪個地區最有成長潛力?其中中國的角色是什麼? 佩:我們會繼續將這三大業務作為發展和投資重點。對於未來,我們沒有發展其他業務的計畫。目前,我們有興趣收購其他公司,如有一些專業/大眾出版社、高等教材出版社和科學、技術和醫學出版社可以收購,過去幾年我們曾收購了幾家公司,這也是我們尋求成長的一個途徑。我們也在科技方面進行投資,相信可以為顧客提供更多的服務和內容,為此我們推出了威立科學期刊Wiley InterScience這一線上平臺,可以流覽期刊內容,為科學研究工作者、圖書館員提供更新更快的資訊;在高教領域,我們推出的e Grade Plus使美國出版的每一本教材都有電子版和相關的教輔,為學生提供科學、數學、化學和工程學等學科的最新內容。 未來的成長將主要來自於美國、歐洲和亞洲。過去三年在中國市場的成長主要來自於科學、技術及醫學等期刊收入的成長,包括線上平臺在內的期刊出版,在中國,翻譯版圖書是成長最快的一個領域。 程:威立未來的發展計畫中,中國業務將占整個公司多大比重,對此是否有具體的目標? 佩:我們對某個國家或地區沒有具體的數字目標。設計一個數字目標並不重要,我認為重要的是,瞭解你的顧客需要什麼,滿足他們的需求,這樣你就能比競爭對手做得更好。 程:威立的高層是在1979年開始來到中國的,與各大公司相比,威立最近兩年才在中國設辦事處,這應該是最晚的,這是什麼原因? 佩:是否最先來到中國並不重要,重要的是在最適合的時候來到這裡。我們不願意最早來到這裡,因為這也意味著浪費了大量的資金。作為執行長,我在做出投資決策前要非常謹慎。 程:許多公司都有自己的中國策略,不知道威立的中國策略是什麼? 佩:在中國,我們的三大業務都有很大的成長。科技對每一個領域的發展都發揮了不小的作用包括科學/技術/醫藥期刊在內。技術使讀者透過InterScience平臺流覽我們圖書的內容。我們相信一旦技術在中國的高教領域更實用可行的方式出現,它將發揮非常重要的作用。 中國每年受教育的學生要新增二千萬。我相信科技是一種非常有效的教育手段。我們是最早在世界一些地方向高教領域提供技術服務的公司。因此我相信,技術在中國的應用潛力也會是非常大的。我們相信可以在兩方面為中國做出貢獻,一個是為這裡的人們提供更多的內容和服務,無論他是教育工作者、研究人員、學生還是消費者,包括印刷圖書、期刊或網上產品;另一個非常重要的是,為中國非常有影響的產品、科學工作成果提供讓全世界看到、瞭解的機會。這也是讓世界瞭解中國的機會。這正是我們的科學、技術和醫學在中國所做的事情。我們相信這將是有巨大成長潛力的領域,也是我們的成長點所在,這也會對中國增強在世界上的影響力發揮作用。  將專業和大眾業務集中在高教領域,更快地根據市場需求進行出版。 程:在我看來,貴公司業務應該說是跨越科學、技術和醫學、專業、大眾和高教這四大領域,因為專業和大眾是不同的領域,有不同的出版模式和分銷通路,您為什麼說是三大領域呢?另外,這幾大領域的客戶群、商業模式、通路結構差異性很大,請問貴公司如何管理這些差異性? 佩:儘管我們出大眾圖書,但我們不出版小說。我非常同意你的說法,因為專業和大眾出版是有差異性的,但我們的理念是,在認識到差異的同時,找到共同點並發展業務。舉例來說,在專業科學出版領域,由於科技發展得很快,高教教材更新得也很快,因此我們制訂了一套體系和程序,有別於其他出版社,將專業和大眾業務集中在高教領域,從而更快地根據市場需求進行銷售。我們在認可兩者差異的前提下,尋找兩者的共同點。比如在美國,我們的專業高教出版銷售人員銷售專業和科學、技術和醫學兩類圖書,它們向教授這樣的專業人士銷售這些書,在教授選擇用什麼教材時,他們可以告訴教授應該用專業書。威立就出版了許多這樣的專業書,在這方面受益很大。而我們的專業/大眾銷售人員,當大學生進入鮑德斯或邦諾或其他某家書店時,或許他們是去找什麼小說,也可以向他們銷售威立出版的適用他們的教材。這兩種銷售力量就共同產生了作用。從三年前開始威立的科學期刊有了自己的銷售隊伍。我們相信,在未來銷售人員將會更多地到大學去與圖書館人員討論,討論網上教材。我們可以請作者為大學一年級新生寫作適合他們的教材。我們還有為研究生準備的教材。  未來三到五年,電子產品和網上銷售在公司的收入中比例將有提高。五年後,高教業務50%的收入會來自於電子產品。這將成為利潤的主要來源。 程:貴公司InterScience在科學、技術和醫學領域取得巨大成功;在你們的年度報告裡稱,有70%的收入來自InterScience,e Grade Plus也可能取得同樣的成功嗎?為什麼? 佩:我相信,未來三到五年電子產品和網上銷售在公司的收入比例中將有提高。e Grade Plus是我們擁有的特殊產品,它將擴展到其他教材領域,五年後,我相信我們高教業務50%的收入會來自於電子產品。也會配有紙質圖書,上面只有文字,不會是很厚的教材,這樣可以降低成本,而一些提要、圖片等將呈現在電子版上,因此電子產品將是利潤的主要來源。這種變化很緩慢,發展到這種程度還需要一些時間。這主要有三方面的原因,一、需要對大學進行技術投資,使有用的資料得以在網上傳輸;二、使教授接受這種網上教材的方式;三、我們也需要一些時間為教授提供服務。教授有自己固定的教學模式,有的教授不習慣使用網上教材,他們在使用網上產品時需要一些幫助和培訓。教授不喜歡網上產品也有兩個原因,一個是他們多年來一直在使用原來的教學方法,需要時間去適應改變,另外需要時間和投入資金來改變他們的這種習慣。 程:貴公司有近10億的銷售額,股東回報率也不錯,但市值才20億美金,這是為何? 佩:我想10億、20億或30億美元的銷售都不重要,投資者看重的是成長速度。10年前我們的銷售額是3億美元,現在是10億美元,我們的市值也在增加。每年都以20%的速度在成長。過去3年業介面對的挑戰很大,全球經濟疲軟,許多公司的銷售都在以30%,甚至是50%的速度下降,而我們仍以接近最高的速度在成長。 程:因為出版是傳統的行業,所以它不像那些新興的行業,有很高的成長性,這是否也是威立的市值沒有那麼高的原因? 佩:幾年前一些IT公司都有很高的股票價值,但現在許多都降下來了。我想投資者選擇威立,原因之一也就是看重它的安全性。威立經歷了200年,其間有各種蕭條和繁榮時期,但都挺過來了,並保持了很快的成長速度。所以我認為,如果投資者希望在一年或幾年獲得很大的回報,就不要投資威立,但要想做長期投資,威立是個很好的選擇。 程:科學、技術和醫學是你們非常成功的一項業務,現在國際上都在討論「資源免費共用」(Open Access)。您怎樣看待這項業務,這對未來你們科學、技術和醫學的發展會有什麼影響? 佩:科學、技術和醫學業務在過去六七年發生了相當大的變化。資源免費共用是一種提供資訊的新的方式。資源免費共用的前提是,若作者要出版他的作品,那麼就要向出版社或期刊支付費用,而讀者不用支付任何費用。必須有人付費是因為這需要資金投入,一個是技術方面要確保這種研究可以實施,另一個原因是科學出版是期刊出版,需要一定的資金維持運轉來保證作品的品質。但長期由作者付費這種方式,從經濟角度是否可行,還有待證實。這還需要很多科學研究出版社的參與。現在這項業務剛完成實驗階段,我不知道是否會成功。但我們在密切關注它的發展,我們也在考慮如何向市場提供我們的資訊。但我相信,到最後,可能在這一領域會發生比其他任何一個出版領域更大的變化。出版社,包括威立在內,將提供更多的內容和服務。如威立的科學期刊就可以看到許多種期刊的主要容。我們投資使內容電子化,這些內容也可以列印出來。現在是由訂閱者付費。我認為,科學家現在享受到的服務比幾年前要好得多了。 程:那麼您不在乎資源免費共用是否會成功了? 佩:我當然會在乎。但我希望找到另一種途徑。要找到顧客的需要,不會只有一種解決方案。如果你出版了一本圖書,把它賣出去就滿足了顧客的需求,但電子產品我們也可以做到個性化,所以說這不應用統一的、一次性的解決方案。 程:作為一家有著200年歷史的公司的第十任執行長,您面臨的最大挑戰是什麼?您將如何應付? 佩:我感到自豪和驕傲的是,在我訪問德國、英國和中國時,聽到他們都一致認可威立,並且認為威立是一個高水準的公司。而且你如果問我們的作者、顧客和銷售人員,他們會告訴你他們為和威立合作感到自豪和驕傲。所以作為威立的第十任執行長,維護威立的聲譽是最重要的。另外,我們還要繼續重視服務,獲得作者和顧客的滿意。 對於成功,我不太贊同你所強調的成長的說法。的確,成長很重要,如果沒有成長,公司的前景就會比較悲觀。但我認為我們在成長到多大規模、成長到底有多重要的問題上看法不一致。公司有持續的成長才最重要。在你所經營的每個領域不斷獲得成長,這才是最關鍵的。我們要保持我們的文化,作為全球性公司,尊重當地不同的文化。在公司的聲明中,我們強調公司的聲譽,業務要集中有核心,注重正確的投資,做事只追求最好,不追求最大。  |

|

| ( 休閒生活|網路生活 ) |