字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||

| 2021/07/28 15:04:38瀏覽179|回應0|推薦0 | |||||||||||||||

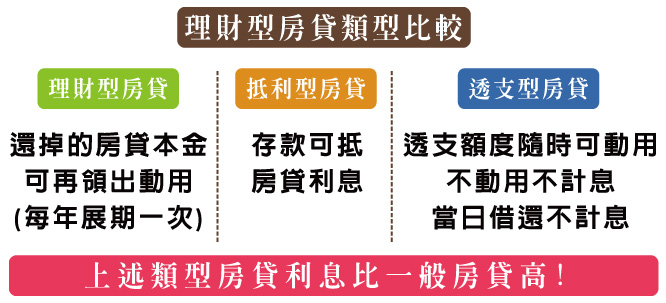

你想過攤還掉的房貸本金可以再拿出來循環動用嗎?不管還掉多少本金,都可以再拿出來使用,這種房貸就稱為理財型房貸,理財型房貸條件和一般房貸有什麼差別?理財型房貸年限會比較短嗎?理財型房貸利率多少? 本篇帶你一次搞懂理財型房貸是什麼?除此之外,還有哪些方式可以取得資金? 理財型房貸 vs.一般房貸 上篇文章我們提到房貸的類型,其中理財型房貸就是結合了一般房貸(本息攤還型)與循環動用型兩種,不僅做本息均攤,還掉的房貸本金還可以再拿出來循環動用,增加了房貸的靈活性; 大部分有錢的人不喜歡還房貸,資金寧願放在銀行,以備不時之需,因為房貸還掉了就不能再拿出來,但理財型房貸可以,所以銀行推動這個商品,希望客戶去申辦。 循環動用型的利息會比本息攤還型還高一些,有的銀行是加1%,有的加0.5%,因為循環動用型風險較高,所以利率也會較高,再者銀行也喜歡,因為可以多賺利息。 許多銀行都有提供理財型房貸,以下幫您整理其中四間作參考:

內政部不動產資訊平台有提供各家銀行的房貸產品查詢,可多加利用。 喜歡用理財型房貸的族群

自己做生意的老闆喜歡理財型房貸,因為隨時有可動用的額度。

喜歡理財型房貸或透支型房貸(循環動用型),因為可以隨借隨還、以日計息,房貸變成靈活的理財工具。 假設你向銀行申請理財型房貸,借了房價8成的額度(假設8成額度是800萬),銀行會做兩個額度給你,一個是本息攤還額度800萬,一個是循環動用型額度。 一般銀行也不會多給,可能給個200萬、300萬、500萬之類的,每月繳款還掉的本金,會轉換成循環動用額度,可循環動用隨借隨還、以日計息。 循環動用型房貸(透支型房貸)有一個缺點,每年都要再展期一次,債信、還款紀錄正常才可以順利展期。 理財型房貸的額度是一年一約,三年必須再提供一次財力證明展期重審,但這財力證明也不一定要很有力,只要有往來存摺、扣繳憑單、營運報表之類的,銀行就會同意讓你展期,什麼情形下不能展期呢? 你的房子在銀行之後有第二順位的設定,或者債信狀況出問題、負債偏高、房貸繳息不正常、債務協商、跳票、債務拒往…等等一些重大瑕疵,銀行就不會讓你展期了。 抵利型房貸和理財型房貸很類似,他把活儲帳號跟扣款帳戶共用,這個帳戶平常可以拿來當活期儲蓄存款,要扣房貸的時候,就從這個帳戶指定扣款,所以也叫做扣款帳戶。 抵利型房貸就是:你可以把多餘的資金,放進這個活儲帳戶中,直接沖抵貸款本金,若有資金需求,可以再領出來。就是存款可以抵掉放款本金的意思,所以稱之為抵利型房貸。  理財型房貸的三大特點 理財型房貸的三大特點

簡單的說,你有一個循環透支額度, 也可稱為「回復型」、「理財型」,主要是方便客戶資金上的短期靈活運用,並不適合長期使用,如果想要長期使用,選擇一般房貸即可。 銀行也不太喜歡給客戶理財型房貸,因為銀行比較保守,希望你的房貸本金每個月慢慢還、慢慢減少,此時銀行的風險就會慢慢降低,所以還是建議大家,評估自身財務狀況及還款能力,來選擇較適合自己的房貸產品,謹慎理財、信用無價。 取得資金的新選擇:二胎房貸如果不想動到原本的房貸,還有什麼辦法取得資金?這時就可以考慮二胎房貸,二胎房貸也是為了短期資金周轉而設計,還款年限比一順位房貸短,利率也比較高,但可以善盡房屋的價值,申請到一筆急用資金。 銀行提供的利率約在5% ~ 18%左右,裕融新鑫二胎房貸的利率雖然相對較高,約在7% ~ 10%左右,但審核標準較寬鬆,可貸空間也比較高,最高可貸到300萬。透過理財型房貸試算可以讓您更聰明靈活運用資金。二胎房貸是當前的金融環境下,可以取得大額資金且讓人放心的最佳選擇。 【文章出處】[精華]理財型房貸是什麼?有什麼優缺點?寬限(循環型房貸) |

|||||||||||||||

| ( 知識學習|商業管理 ) |