字體:小 中 大

字體:小 中 大 |

|

|

|

| 2017/08/18 16:15:31瀏覽44|回應0|推薦0 | |

|

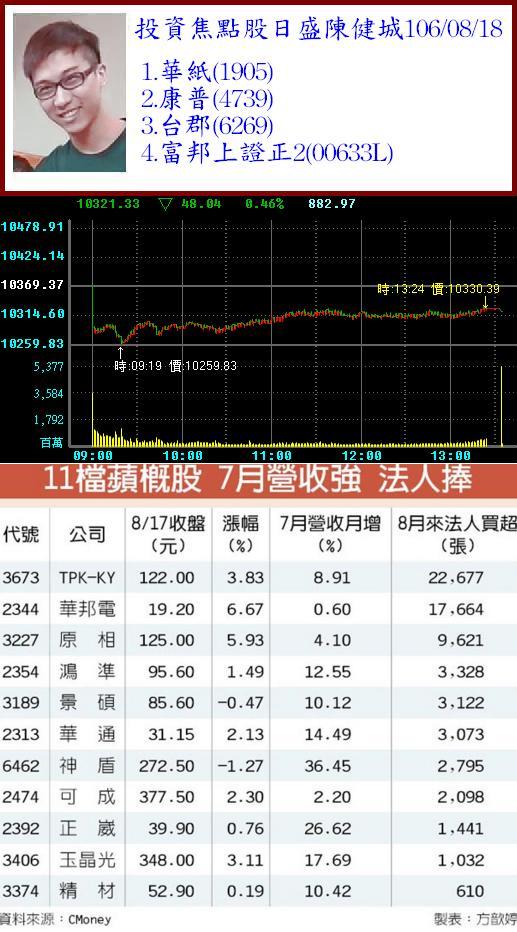

華紙(1905) 1. 上半年稅後淨利2.97億,年增60.6%,每股盈餘0.27元;由於第三季有歲修影響,營收表現不佳,惟獲利將維持一定水準,歲修後生產成本可望降低5%,有利於第四季營運。 2. 近兩年來不斷地對各廠進行生產流程改善,降低生產成本,並且進行生產設備升級改造,生產效率初步較去年同期提高7%,生產成本的改善也將逐漸在下半年實現。在產品組合上,紙漿擴增客製化產品,提升現有產品的附加價值及自用漿的比重,而在特殊紙的部份,持續深耕國際市場。 3. 3Q17為傳統淡季,不過在整體市場產能不足情況下,預期進入9月價格將有所提升,4Q17報價將再向上,有利於華紙產能升級後的獲利率,全年預估EPS上修至0.6元。技術面拉回守季線後再攻,量能已放大且日KD指標從低檔交叉向上,短多或有可為。 康普(4739) 1. PTA氧化觸媒起家,後跨入鋰電池正極材料的硫酸鈷、硫酸鎳及電子級硫酸等相關化學產品,伴隨電池材料及化工產能聯袂擴充,新單、新產能加持,營運穩步墊高,上半年毛利率14.02%,營業淨利2.2億元,稅後盈餘1.72億元,年增4.21%,EPS 2.36元。 2. 因應電動車需求活絡,康普規劃砸下600萬美元,在旗下頭份廠增設第3條電池材料-硫酸鎳生產線,月產能由1,200噸增至2,700噸,已經陸續完工,法人推估增產後康普電池材料營運可望成長5成。 3. 7月營收3.96億元,年增23.06%,第三季起進入旺季,預估全年EPS將挑戰5元。技術面創高後拉回,量價在控制中,操作上震盪逢回仍可留意買點。 台郡(6269) 1. 2Q17營收37億元,QoQ-13.5%,NB及平板產品良率提升有效抵銷手機步入淡季的ASP壓力,毛利率24.3%,優於日盛預估的22.1%,業外匯兌利益0.5億元,稅後獲利3.7億元,稅後EPS 1.21 元,優於日盛預估。 2. 3Q17主力手機客戶新品拉貨潮開啟,且因供貨比重提升及單隻手機的對台郡軟板產值營收提升程度優於去年,在價量同步提升下,以及NB及平板產品亦有望維持2Q17水準,預估營收67.2億元,QoQ+81.5%,因稼動率提升及產品組合明顯好轉,預估毛利率26.1%,稅後獲利10.7億元,稅後EPS 3.54元。4Q17 因客戶拉貨高峰較去年同期延後,因此營運表現將為全年高峰,預估營收76億元, QoQ+13.1%。 3. 日盛預估台郡2017年營收223 億元, YoY+16.8%,稅後獲利29.8 億元,稅後EPS 9.85 元,2018 年營收252.5 億元, YoY+13.2%,稅後獲利35.5 億元,稅後EPS 11.75 元,整體獲利展望佳。 富邦上證正2(00633L) 上證綜指近期力守季線後已經回到20日均線之上,近期稍弱的上證50亦守穩60日均線,或有機會挑戰20日均線壓力,操作上或可留意相關ETF |

|

| ( 知識學習|商業管理 ) |