銀行貸款的申請條件

銀行貸款就是利用你的個人信用來向銀行申辦貸款,視各種貸款產品不同

所需要的貸款條件不一樣,例如信貸不用提供擔保品即可申請

而車貸、房貸就需要提供汽車與房子申辦貸款的擔保品給銀行鑑價

不論您申辦的是銀行信用貸款、銀行房屋貸款、銀行汽車貸款等貸款

最基本的貸款條件為以下幾點:

年滿20歲

年滿20歲

信用評分正常

年收入30萬以上

任職年資滿3個月以上

有明確的工作收入財力證明

(薪轉戶近3個月存摺明細或最新年度扣繳憑單)

有穩定收入

因此你必須看得懂銀行貸款需要什麼條件,並盡量符合這些條件

真正了解銀行貸款的條件才可以順利申貸喔!

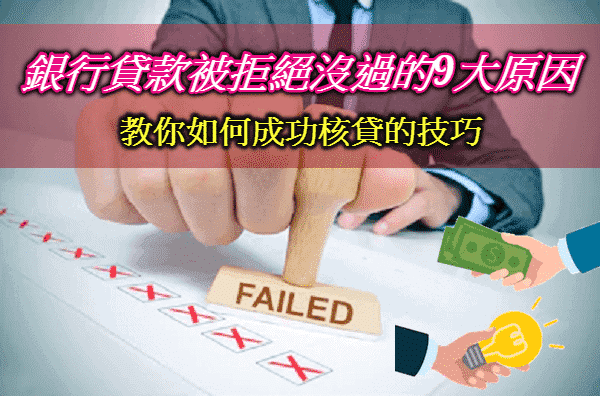

銀行貸款辦不過常見的9種原因

當你需要資金周轉時,向銀行申請貸款,但往往因為諸多原因而導致貸款辦不過….

那到底為什麼會被銀行拒絕貸款呢?其實,只要能找出貸款失敗的原因

並且避開銀行扣分地雷項目,貸款成功機率才會大喔!

銀行貸款被拒絕的9種原因大解析

(只要符合其中1項,貸款被退件的機率就非常高)

無正常工作、無固定收入來源:

無正常工作、無固定收入來源:

簡單來說,就是沒有薪資轉帳證明,如果工作是領現金的朋友

就必須提供每月薪資條、在職證明或是扣繳憑單來證明您個人的收入

若是待業中或沒在工作是不可核貸的,銀行非常看重個人的還款能力與工作是否穩定

有呆帳(銀行協商註記):

有呆帳(銀行協商註記):

在聯徵信用報告顯示已經有呆帳,也就是欠錢不還,

恐怕沒有任何銀行敢出借資金,假如您曾經有銀行協商過,

就必須清償協商金額後等2年後才有可能再度放款

被強制停卡、警示戶、債務協商等信用不良的狀況:

被強制停卡、警示戶、債務協商等信用不良的狀況:

若信用卡帳單沒繳款,發卡銀行會強制停卡,拒絕您再使用信用卡消費

信用狀況不良等於沒信用,信評分數等級一定很差

一定要等所有壞信用都處理完畢後,取消聯徵註記後,才有可能再借款

負債比過高:

負債比過高:

即無擔保的貸款不得超過收入的22倍,只要債務額大於薪資的22倍就是負債比過高

另外,如果近期的債務過多,銀行也會擔心你的還款能力

過去有延遲繳款記錄:

過去有延遲繳款記錄:

不管是信用卡費、信貸、車貸、房貸等繳費,只要在近期12個月內有遲繳記錄

對信用評分皆會影響,進而造成貸款過件率很低,所以記得千萬不要遲繳!

時常使用信用卡預借現金:

時常使用信用卡預借現金:

有這種情形的人就表示財務很糟了,等於是很缺錢的狀況,想要申請貸款通過的可能性相當低

信用空白(小白):

信用空白(小白):

若沒有和金融機構往來,也沒有使用信用卡,信用報告內沒有內容,

就是所謂的「小白」,但是若要向銀行申請貸款,那過件機率就不高了,

建議先辦一張信用卡先讓銀行認識您,後續想要貸款應該不難,但信用也要顧好千萬別遲繳

近期聯徵次數過多:

近期聯徵次數過多:

到處向各家銀行申請貸款,只是為了比較哪一家銀行利率最低

導致聯徵查詢次數過多,只要聯徵查詢次數超過3次以上

就會大幅降低信用分數,讓貸款通過機率非常低

近期增貸:

近期增貸:

代表短期內風險係數上升,通常銀行以1年內有無新增撥貸項目來認定,

所以如果你的上一筆貸款是1年內撥款,通常就稱為近期增貸,

銀行會擔心你的還款能力有問題,進而影響核貸機率

工作收入條件不佳,7大點影響貸款過件率

工作收入條件不佳,7大點影響貸款過件率

1.現職年資未滿1年

2.年收入低於30萬

3.現職公司規模太小

4.為公司負責人且報稅營收低,或有跳票紀錄

5.入不敷出,常有百元提款

6.負債月還款超過收入百分之30

7.月光族:

通常存摺內要有一些存款,每月存款金額不要低於5000元,

不要將裡面的錢全部花光,往後要向銀行貸款也會比較好貸款

信用不良與其他原因影響貸款過件率

信用不良與其他原因影響貸款過件率

信用卡使用未達1年

信用卡使用未達1年

使用信用卡額度超過上限一半

使用信用卡循環利率或帳單分期

1年內曾使用預借現金

1年內曾遲繳卡費

3個月內被聯徵查詢3次以上

資金用途填寫不明確、不正面

申請資料不實、不明確:

比如銀行電話照會時發現你所填寫的任職公司你並非該公司的員工,

或者收入狀況不明確,導致銀行無法確認你的還款能力

只要申請人出現以上這些問題,往往就會直接被銀行拒絕而貸款失敗

只要申請人出現以上這些問題,往往就會直接被銀行拒絕而貸款失敗

信用評分的來源很大一部分來自於信用卡,信用分數高低也會影響貸款是否核貸

為信用小白或者信用有瑕疵者,銀行通常不會核貸

如果未來有跟銀行申請貸款的打算,建議先使用信用卡與改善信用分數來培養信用評分喔

更多完整內容可以參考這篇:

只要避開銀行貸款扣分地雷項目,找出被銀行拒絕貸款的原因

努力培養與改善信用分數,就能大大提升銀行貸款核貸成功機率!

在申辦銀行貸款時要特別小心,不要被隨便拉聯徵(3個月超過3次)

聯徵次數過多會「影響信用分數以及降低申貸過件率」

字體:小 中 大

字體:小 中 大