字體:小 中 大

字體:小 中 大 |

|

|

|

| 2015/02/21 18:36:35瀏覽398|回應0|推薦0 | |

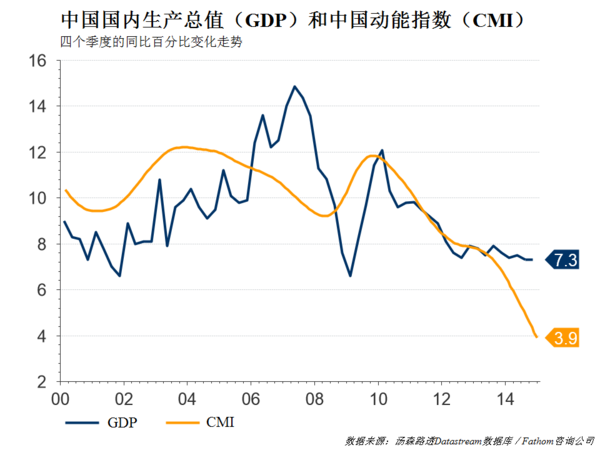

ps~ 懒得 copy paste ( 只挑俺速读的 keyword ) 2015年02月18日Kenneth Rapoza 你知道这个境况将要来临,不是吗? 正当中国股市任性上涨的时候,一个信心指标表明,这条红色巨龙并不是一切都好。 据周二发布的MNI中国企业信心调查结果(MNI China Business Sentiment Survey)显示,中国大型公司本月对企业前景持悲观态度。事实上,他们非常悲观,以至于此次调查结果与2008-2009年金融危机时的调查结果十分相似。真有那么糟吗? ........... .......... 2015年02月18日Mercenary Trade ...... ...... ........ 不过现在,让我们回到中国的话题上。中国的经济已经增长了30多年。这轮经济增长自然地开始,然后随着时间的推移,开始变得越来越不自然。在最后一段时间内,中国经济的大部分增长是人力所强为,其目的在于避免经济正常放缓所造成的后果。 ....... ....... ....... 全球经济1Q展望:中国输出通缩让“金砖”变板砖 (胡乱看) 2015年02月09日 Philip Lachowyc z前英国央行副行长约翰·吉夫爵士(Sir John Gieve)和前英国央行经济学家沙米克·达尔(Shamik Dhar)大体上一致认为中国经济正在放缓,虽然达尔认为供应方面的改革出现了一些积极的消息。约翰爵士认为中国动能指数(China Momentum Indicator,简称CMI,是一家叫做Fathom的顾问公司借鉴李克强总理的思路,利用用电量、铁路货运量和信贷增速这些变量,并且评估相应的权重和进行季节性因素调整,以此构建的一个用于测算中国经济增长动能的指标——译注)尤为重要,因为中国官方数据质量不佳,由此很难预测中国的经济产出。事实上,他认为CMI“巧妙地绕过了”这个问题。 大宗商品价格的下跌不太可能像2008年下半年那样,再度成为全球经济的强心剂。在这两种情况下,价格下跌反映了需求减弱——这次是由于中国。我们已经大幅下调了对全球经济增长的预期。我们现在预计今明两年全球经济增速都将会放缓。

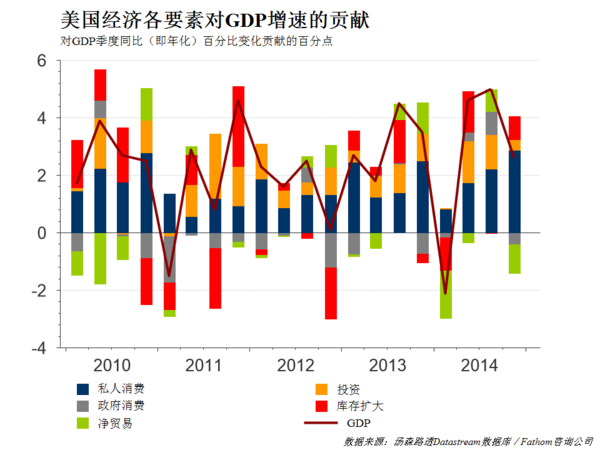

如果我们的预期没错,那么中国输出的通货紧缩将会考验欧洲央行和日本央行的决心,我们预计这两个央行将会通过进一步实施量化宽松措施来予以回应。我们预测欧盟和日本都将出现彻底的经济衰退和通货紧缩。预计欧洲央行将会再度出手的并不是只有我们。调查结果显示,只有9%的读者认为欧洲央行最近推出的扩展资产购置计划(Expanded Asset Purchases Programme)意味着欧洲央行已经做得够多了。57%的读者预计欧洲央行将会采取更多的措施,但会采取一些不同的措施。 我们预测全球经济前景普遍黯淡,但值得注意的例外是美国,我们向上修正了对美国经济前景的预期。美国有望夺回在七国集团中的增长龙头地位。我们预计美联储将在今年第三季度开始启动利率正常化,进而把英国(我们预计在2017年之前不会加息)甩在后面。美国去年第三季度5.0%的GDP同比增速是十多年来最为强劲的。虽然这个增长速度在第四季度有所放缓,但国内市场需求强劲,私人消费增长速度创经济大衰退(Great Recession)开始以来的最高水平。

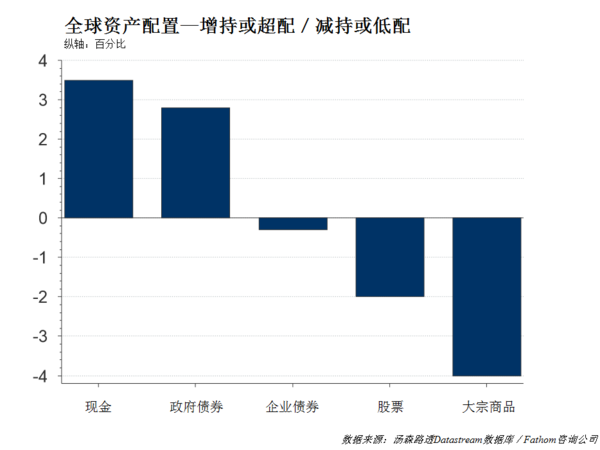

中国经济的放缓会足以让许多新兴市场经济体感到痛苦,因为他们都依赖于中国对他们的大宗商品的需求,但如果再加上美元走强,那么这就会形成一个可能致命的组合。我们已经创建了一个根据以下因素做出的脆弱性排名:从基于调查的预测和无抛补利率平价条件(UIP,指两国间利率之差等于两国货币间汇率的预期变化——译注)中得出的货币似乎估值偏高的程度;债务总量;以外币计价的债务比率;以及货币可能随美元变化的程度。我们推断,委内瑞拉和乌克兰面临的风险最大——而这已经由于大宗商品价格大幅下跌而加剧,巴西也没有远远落在后面。俄罗斯目前情况有些特殊,因为俄罗斯除了具有通常的弱点之外,还面临西方国家的制裁,但俄罗斯在我们的痛苦国家排名中仅位居中游。 资产配置 就股票而言,我们仍然看好美国,但油价走低,加上美元进一步走强以及全球需求疲软,意味着我们关注的重点已经转向盈利基础主要在国内市场的美国公司。我们对欧洲股票持中性至略微增持或超配的立场。我们的观点是,欧洲央行可能已经做得够多了,因此需要锁定欧元区债券和股票自2012年欧洲央行行长马里奥·德拉吉(Mario Draghi)发表“不惜一切代价”言论以来实现的收益。但是,美国和英国的经历表明,欧洲股票还有一些上涨的空间。因此我们略微增持或超配这部分头寸,尽管我们承认欧洲股票的走势将会崎岖坎坷。自2011年中以来,欧洲企业的盈利一直在持续下滑,而欧元贬值对此也没有提供多少帮助。欧元需要今后出现更大的贸易加权汇率贬值,才会对欧洲企业的盈利造成实质性的影响。 就债券而言,我们建议拿出从欧洲国家主权债券中获得的部分收益,分散投资到英国政府债券上。 我们预计英国政府债券的收益率将会与美国国债脱钩。这将对英镑进一步造成下行压力——英镑可能会下探其2008年兑美元汇率的低位,但应该会为英国股市提供支撑。

本文为福布斯中文网版权所有,未经允许不得转载。如需转载请联系editor@forbeschina.com |

|

| ( 時事評論|財經 ) |