字體:小 中 大

字體:小 中 大 |

|

|

||||||||||||||||||||||||||||||||

| 2006/09/20 08:31:14瀏覽714|回應0|推薦15 | ||||||||||||||||||||||||||||||||

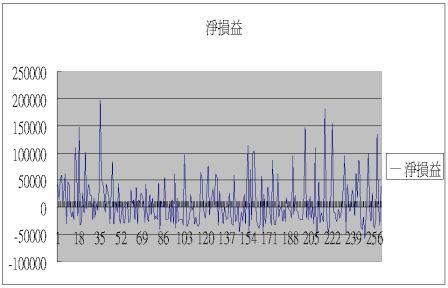

今天給讀者所看的圖表,是以實際程式交易機率所統計。在256次的交易次數所求得的情況,我們看到最大的虧損並沒有超過50000日圓,其中最常看到的是最基本20000日圓左右的獲利,且最大獲利在200000日圓,經常性獲利都在80000~75000日圓左右,這也因何我常提出交易規律的動機。經過測試與規劃的程式交易,長久下來你不必再擔心虧損擴大。一旦操作過程所得到的結果造成以往不一樣的虧損,表示市場已經有所變動,它的結構可能短期或中期不再適用程式。 在我的「程式交易的單純化與複雜化反應」中提到:『單純的反應是在績效對於交易人所帶來的使用效果。效果中也包含了進場操作的事實引導。所以在程式交易進場前,我都希望客戶能真正的了解其中的原則。例如機率統計的結果,還有之前程式最大幅度的虧損。其中以最大虧損為重要性,因為程式適用與否只是其次,套用在商品上時,商品會因為時間的變化或市場的變化產生不規律的反應。若是長時間不規律反應無法改變,導致虧損超出之前所統計的最大虧損幅度,程式不再適合此種商品,應該及時退出此項商品市場。測試到回歸正常時再重新進場操作,這也是列於停損的重要性裡。至於讀者要選定要參與程式交易與否,先得觀察自己,對於單純性及複雜性兩種反應的預估,做出對自己操作程式交易是否恰當。』。長期操作所求出的結果,雖然只是代表過去的行情所造成,但是只要市場仍存在不超出規律性變動,程式仍然可以獲利。這一點希望投資人能謹記在心。 日經225指數期貨5分鐘走勢圖 當沖程式績效(計算單位:日幣)

|

||||||||||||||||||||||||||||||||

| ( 不分類|不分類 ) |