字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/06/22 13:08:10瀏覽356|回應0|推薦0 | |

〈鉅亨主筆室〉史上最大寬鬆貨幣政策已經落幕! 鉅亨網主筆 邱志昌 壹、前言 美國聯準會於昨日(台北6/20清晨)開完會之後,認為:一、美國經濟成長之擴張速度正處溫和狀態中,但失業率仍然高而未降。二、美國家庭消費支出已經增加,企業資本支出也已有成效。三、但是因為美國財政面臨赤字上限的限制,因此這一些作用無法迅速反應在經濟成長之上。四、聯準會主席柏南克(Ben S. Bernanke)說,聯準會可能在2013年逐漸縮減購買債券計劃,並且在2014年結束大規模的量化寬鬆貨幣政策(QE)。

圖一:道瓊工業指數日線圖,鉅亨網首頁 如圖一所示,聯準會會議結果宣告之後,道瓊工業指數下跌206.04點,以15112.19點收盤。而美元指數則上揚0.9%,以81.35點收盤,美元兌換其它貨幣大多呈現升值,如圖二。

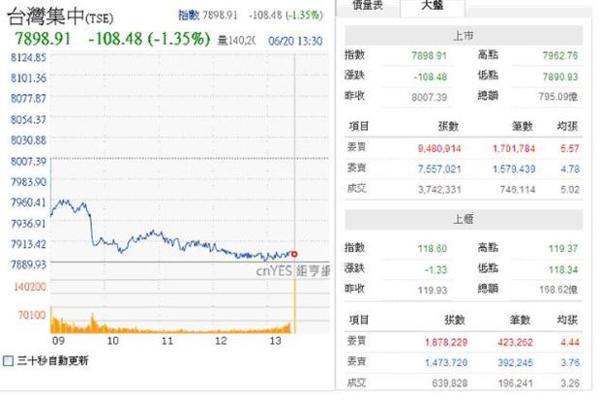

圖二:美元指數曲線圖,鉅亨網首頁 貳、聯準會的「停止」決定出乎預料! 聯準會會後宣言之所以還會引發股票市場之負面反應,原因有下列幾項: 一、道瓊股價指數處於相對高檔。以今年(2013)之起漲點2/26,13784.17點上揚至5/22之15542.4點計,上揚幅度為12.76%。但它的揚升態勢是直線上揚,這隱含著一種趕路的衝動;其實也代表市場對於後面風險的擔憂;在2012年11月起已經有美國公債債券殖利率上揚、債券價格全面下跌的風險顯著發生,而聯準會的QE退場計劃已在2012年底首次宣示。 二、此次所宣示之完全退場方式,與非溫和與漸進之預期有差異,而其決策又非只是依6.5%以下之失業率,是在2014年中隨時多有可能,此一計劃引發市場不安。本文判斷,聯準會成員想法是,目前每月850億美元在金融市場釋出之後,其產生的貨幣乘數效果(Multiple Effect),應該已經是相當可觀。如果我們以最保守之兩年時間計,聯準會購買不動產抵押債券(MB)之金額總計為20,400億美元;如果以2倍之乘數效果計,就是最保守的、每年這一些資金周轉兩次,則就有40,800億美元。根據統計,2012年美國一年國內生產毛額(GDP)之總值為156,500億美元,QE之乘數金額為40,800億美元,已占美國一年國內生產毛額26.07%;如果乘數效果為3倍,則占一年國內生產毛額之總值為39.1%;這是很保守之計算,因為聯準會購買債券之持續期,可能不只有兩年。可以想像,這一些貨幣餘額對於金融市場與實體經濟的影響力量會有多大。聯準會必定認為,這一些釋出之餘額與乘數效果,在QE退場後仍將已經足以充實未來數年,美國經濟與財政發展之改善需要,因此要以「停止」之方式進行退場。 三、對於金融市場而言,此次非預期到的部份(Unanticipated Parts)就是退場方法為「停止」(Stop)、踩煞車式,不是滑行式(Smoothing);再則,停止之決定權在聯準會,但日期未定且、指標定位模糊;它不再強調要以失業率降到6.5%以下才會停;這是因為聯準會認為,即使購買債券之策略已經停止,但貨幣之乘數效果依然還會對市場發揮作用。 四、但股市投資者不做如是想,他們會認為,這會使滾動的趨勢突然停止;就像突然失掉一筆收入一樣;因此在宣佈之後造成失望性賣壓、道瓊殺尾盤;而台股股價指數昨日(2013/6/20)以7898.91點收盤,重跌108.48點。

圖三:台股昨日交易過程表,鉅亨網首頁 叁、對台股將有去投資槓桿壓力! 對於亞洲股市,尤其是東北亞之香港與台灣、韓國與日本股市,我們首要關心者為,聯準會的會後宣告是否會引發外資在股市賣超資金的流出?以昨日聯準會宣告後,美元強勢之反應,我們認為會有部份資金可能會蠢動;但由圖二,美元指數之曲線圖來看,美元指數是在5/22以84.35點收盤,創近半年的最高點;而外資賣超之金額已在此之前即開始。以指數趨勢意義研判,如果要將資金匯出,則在5/22之前就已進行,這才會造成美元指數上揚。因此,620聯準會後宣告QE退場計劃後,美元指數只會做第二次小幅反彈,也就是外資在台股賣超的金額會再做一些「沒預期到」的反應,這部份應是一種彌補性動作,不會像6/12之前對印尼與菲律賓股市之「賣股外逃」的策略;因此我們認為,國際資金在台灣外匯市場會呈現相對穩定狀態。 不過就台股的反應而言,市場分析師提到的,有關於籌碼關鍵的融資餘額穩定度問題,倒是台股在QE退場決定後,主要的漲跌變數。我們發現,台股集中市場的融資餘額最高點是在6/19之1900.92億新台幣;以行為財務理論,融資之使用多是以中短期為主。就對QE退場之反應程度評估,本文之前提過,我們認為,台股加權股價指數在上周已經將QE退場風險反應完畢;但因道瓊指數在宣告之前反應不足(Under Reaction),因此對道瓊指數未來之變動,會是台股融資投資者最大的不安。我們認為,要降低這種不安,不是去預測道瓊是否已經將QE退場之風險在周三完全反應,而是要問自己能夠承受的風險有多少?如果以現股投資,那在股價跌的時候、頂多荷包緊一點;但以槓桿(Leverage)操作,就會對行情的變化特別敏感;要減少這份過度敏感,才會降低誤判的機率。而降低敏感度別無他法,就是將槓桿程度降低或是完全去槓桿化。在行為財務學理論中,模型會出現非理性反應(Irrational Reaction),即反應過度或是反應不足的,大多是因為槓桿變數使然。雖然CAPM模型(Sharpe,1964)中,其中模型成立之幾大假設之一是:投資者可以無限借貸。但這是投資的理想境界,我們認為,不管是避險基金或服膺CAPM模型,而以槓桿操作之投資者,多必需誠實面對自己風險的承受度,才能行穩百年船、在驚濤駭浪中、莊敬自強、處變不驚。 肆、QE退場之效應依序由金價、債券、股利! 以QE退場之作用順序來研究,我們必需將QE退場之宣告時點拉到2012年底,因為當時聯準會已經首次公開表示此一討論開始。我們發現也曾提過,是國際金價首先反應此一政策負效應。

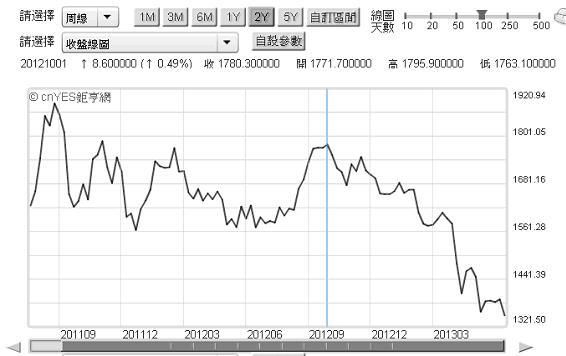

圖四:金價現貨價周線圖,鉅亨網首頁 以圖四,國際金價曲線圖,嚴格而言,金價已經在2012年10月1日起就開始反應QE退場決策,當時的價格已從最高檔回到1780.33美元/盎司。由圖四觀察,這是一波比一波低的格局。如果以「準備貨幣」(Reserve Currency)的觀點,金價之跌勢可以依據全球外匯市場,對QE退場決策之反應,是否將告一段落為依據?也可以參考美元指數之變化。我們初步認為,美元指數的最高點在5/22已經發生過,金價再重跌的機率不大;但若以各國央行的立場,此時購買準備貨幣之策略上,在黃金與美元之間的抉擇,仍將以美元為優先;對黃金會有部份需求,但在QE退場效應在各個金融市場未完全反應完畢之前,可能還是以美元為先。

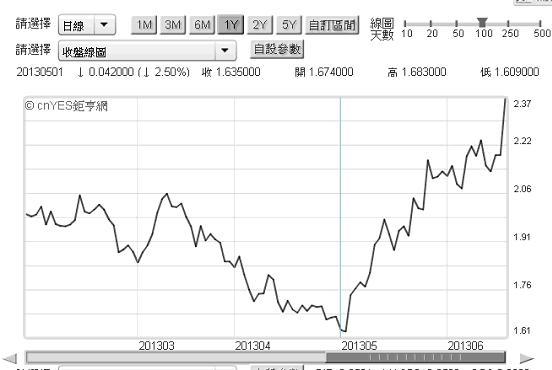

圖五:美國十年期公債殖利率曲線圖,鉅亨網首頁 QE退場決策,其它各個金融市場如何反應?本文認為,第二波受聯準會QE退場決策負效應的是債券市場。如圖五,美國十年期公債殖利率在2013年5月2日起就開始上揚,上揚的型態是「近似直線上升」,為何如此?這應是市場參與者之共識使然。全球之投資銀行、壽險機構或是大型商業銀行,多會為資產配置策略,而設置首席經濟學家。大多數首席經濟學家多有FED或其它重要會議的時間表,如G20會議等。當聯準會QE退場想法被提出之後,這一些經濟學家的任務,就是要對此一議題影響層面做出判斷。多數經濟學家之決策會先對與市場利率最高敏感度的債券市場,做出策略建議。因此,眾志成城,形成2013年第二季債券市場空頭趨勢。 我們認為第三波要注意的是股票市場,尤其是美股。就道瓊工業指數而言,其實現在再回顧,亦依然發現5/22是最高點,與亞洲股市相似。以本文慣用之比較方法研判,道瓊是目前最強的股市,即使在5月2日債券市場賣壓沉重之後;由圖判斷,在5/10之前買進道瓊持股的投資者仍將有獲利,這是比台股還強的市場。由此也可以判斷,在5月上旬。必然有債券市場的資金,在賣出美國債券之後轉進股市;這一些資金的動向值得關心。因為在獲利模式不同、風險系數由小變大的市場中,投資思維邏輯的轉變,常需要一段對市場的適應期;以這段期間來調整投資者對市場的期待落差。目前,這項資金勢必面臨去與留兩難抉擇! 伍、結論 QE退場之決策重點是:2014年中將停止購買債券。目前,股票市場的發展是重要反應指標。本文認為,這不是緊縮政策,如果以緊縮政策去反應它,則是過度反應(Over Reaction);因為這幾年以來QE所釋出之龐大規模之資金仍將在金融市場滾動。但,如果貿然去判斷景氣會很快復甦,這也可能也是不正確的想法。我們認為,就股市投資而言,聯準會此宣告之訊息,隱含要切斷其QE政策與股市或通貨膨脹之投機與非理性關係。因此,未來道瓊工業指數將確實回歸基本面,以企業獲利能力與公司營利為主。道瓊指數必需自此脫離QE的母體臍帶,以基本面揮灑自己的天空!全球投資者要對景氣復甦有信心!請QE揮去衣袖,但留下絢爛的雲彩! 鉅亨網 2013-06-21 |

|

| ( 時事評論|財經 ) |