字體:小 中 大

字體:小 中 大 |

|

|

|

| 2023/10/30 16:11:50瀏覽1284|回應1|推薦3 | |

| 營所稅計算

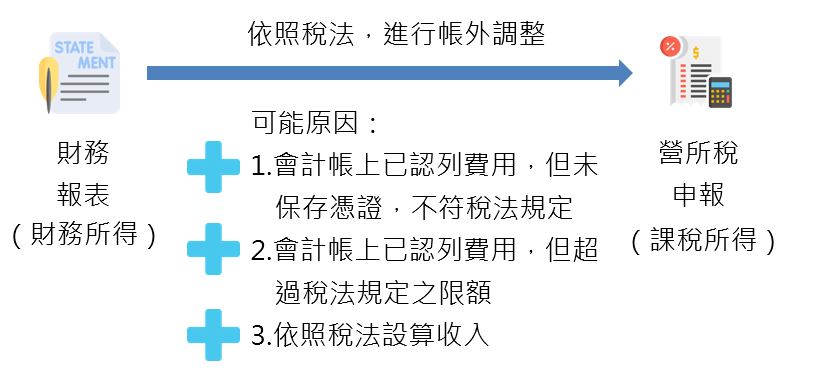

結算申報,指的就是將公司一整年的收入、成本、費用及業外損益,全部彙整統計,並檢視財務所得與稅務法令之差異,對財務所得做帳外調整,以算出稅務所得(課稅所得額),並計算營所稅稅額,然後連同其他申報書表、附冊向國稅局申報。依照所得稅法規定,納稅義務人應於每年5月1日起至5月31日止,填具結算申報書,向稽徵機關,申報上一年度之營所稅及上上年度的未分配盈餘申報。例如:今(112)年5月,要申報的是 111 年度營所稅結算申報,以及 110 年度的未分配盈餘申報。

未分配盈餘加徵營所稅 5% 不滿一年之營所稅計算:營利事業營業期間不滿1年,應將其所得額,按實際營業期間相當全年之比例換算全年所得額,依規定稅率,計算全年度稅額,再就原比例換算其應納稅額。營業期間不滿1個月者,以1個月計算。以上所稱「營業期間不滿1年」,是指營利事業在年度進行中,新設立或因故停業或歇業而言。對於清算所得及因違反稅法規定,經稽徵機關依法勒令停業處分者,不適用營業期間不滿1年換算所得額之規定。 營利事業出售上市及未上市公司的股票,其證券交易所得自79年1月1日起停止課徵所得稅,證券交易損失亦不得自所得額中減除。 然證券交易所得自95年1月1日起納入營利事業之基本所得額計算基本所得稅額,惟經稽徵機關核定之證券交易損失,得自發生年度之次年度起5年內,於計算證券交易所得時,先行扣除。 不必繳納最低稅負的營利事業:未享有租稅減免者(例如免營業稅)、規模較小者等 基本所得額=課稅所得額+特定免稅所得(應納入最低稅負稅基的免稅所得額) 證券股利:營利事業獲配股息時,國內之股利或盈餘,依所得稅法第42條規定不計入所得額課稅;但是投資國外公司所獲配股息,或者是投資海外公司來臺募集與發行股票(例如KY股)、臺灣存託憑證(TDR)所獲配股息,屬境外投資收益,並不適用所得稅法第42條的規定,應依所得稅法第3條第2項規定,計入所得額課徵營利事業所得稅。 |

|

| ( 不分類|不分類 ) |