字體:小 中 大

字體:小 中 大 |

|

|

|

| 2010/12/26 08:30:51瀏覽528|回應0|推薦0 | |

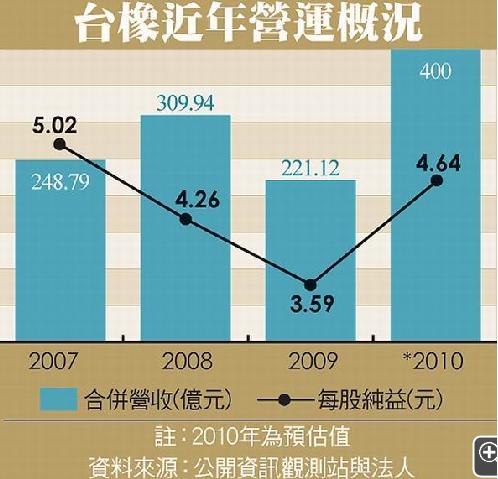

毛利將跳增5百分點 後年合併營收逾500億2010年12月25日蘋果日報 台北報導】台橡(2103)積極朝高附加價值領域發展,昨正式宣布以1.68億美元(約51.2億元台幣)收購美國Dexco Polymers全部股權,法人看好購併後將帶動台橡毛利率增逾5個百分點,毛利率上看22%。 國內券商研究員分析:「台橡最快2012年合併營收,就可輕鬆突破500億元大關,今年合併營收則上看400億元。」受午盤傳出購併消息激勵,台橡昨日股價強勢漲停至67.3元,創歷史新高,公司市值更一舉暴衝至437億元。 股價漲停67.3元新高據台橡規劃,在正式簽約後,Dexco將於明年第1季末完成合併,第2季開始貢獻獲利。去年Dexco全年營收約1.6億美元(約48.8億元台幣),法人推估可挹注合併營收增加逾36億元。 高附加價值品比重增涂偉華表示,Dexco無論在市場、技術及產品線上都具有相當優勢,平均毛利率高於台橡目前的17%,且Dexco以歐美為主要市場,未來併入台橡後,除與目前台橡的亞洲布局形成互補效益,未來台橡在技術層次上,也將更提升。 全球印德積極拓版圖 台橡今年來持續拓展事業版圖,看好新興市場發展,也與印度國有石油及日本丸紅合資增設印度廠,另與德國朗盛以各持50%股權的方式,合資成立朗盛台橡。 此外,台橡也積極擴充既有廠房產能,在南通廠部分,SEBS將從現有的2萬噸增至3.5萬噸,另將增設年產能達2.5萬噸的SIS生產線,最快2年內完成擴廠。 若加上Dexco在美國路易斯安那州的生產基地,SBS及SIS產能分別可達3.2萬噸及3萬噸,國內券商研究員預估,台橡最快2012年合併營收,就可輕鬆突破500億元大關。 Dexco Polymers小檔案原股東:美國陶氏化學(The Dow Chemical Company)

|

|

| ( 知識學習|商業管理 ) |