字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/06/29 19:26:54瀏覽7307|回應1|推薦7 | |

穩賺不賠定存概念投資法 ----股息百萬不是夢

軍公教過去有足以安渡退休生活退休金,因此憂患意識薄弱(95年淺水扁背信惡砍基層公保優存金額就該想到會有第二次、第三次...),少有積極理財習慣,尤其第一次股市萬點崩盤讓不少人吃過大虧,對股市投資更是莫名排斥!遇上資方土匪、官方強盜,惡意剝削數十年用能力與勞力換來的「法定」退休所得【依年資條件有法定公式計算應領退休金,且明文記載由政府負支付保證責任】,讓多數軍公教退休族陷入愁雲慘霧令人倍感悲憐境況。孟子說「生於憂患、死於安樂」,恰恰是不善理財軍公教退休族當前困局寫照。

早在去年7.15筆者就在「理財或縮食自虐,自己選吧!」文中提醒理財「自救」策略;更在同事與同學「肥死不可」封閉社團中分享一些投資標的。基於財不露白原則,本來極度不願意揭曉個人理財數字,但國人向來迷信所謂「專家」,不拿出實戰績效,很難說服膽小如鼠軍公教積極進行理財「自救」。

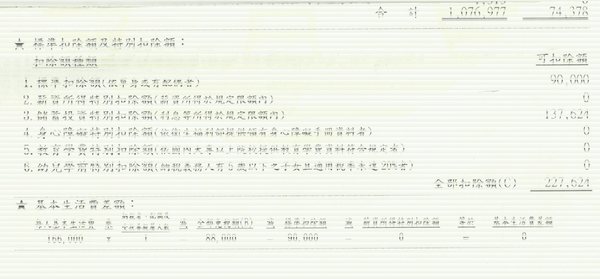

為了鼓勵同學與同事勇敢踏出投資第一步,前些時候筆者寫下「六百萬能做什麼?」(註一),簡約述說:筆者用相當於買房頭期款兩百多萬投資股票,歷經十五年終於建立自己的穩定可靠退休基金,破例公開今年報稅資料,去年股息總收入超過93萬(可扣抵稅額7.4萬,退稅兩萬出頭)。我的煩惱跟絕大多數軍公教不一樣,因為不想多繳稅給這個資方土匪、官方強盜,因此今年必須把股息總所得調控在117.95萬元,註一中提到的「股息百萬不是夢」並非空話。去年我已經加強投資力道,即使今年股息總所得調控在117.95萬元,比起去年93萬,也足夠彌補十年後退休所得每年損失差額。

股票投資獲利有兩條路,一是追求買賣間正價差,股價漲跌受各種因素影響,由資金角力決定;漲跌由人,小散戶只能當旁觀者,因此背負不小風險。從買賣價差賺的錢,來自下一位買入者資金,有人賺錢必然會有輸錢付款者,再加上稅金支出,因而有「十個散戶九個賠」、「兩成人賺八成人的錢」說法。不想負擔風險,屬於退休族與退休金理財最佳策略,當然是以「定存概念股」現金股息為主收入操作方式。只要選擇長期營收、獲利穩定,又捨得發放現金股息企業(股價波動相對小很多),長期投資加上股息持續投入買股複利效應,幾年下來就會產生根基穩固、穩賺不賠獲利模式(2008金融風暴即使持股市值大減,仍然有二十多萬元現金股息)。

筆者能夠用15年,建立自己的退休基金,除了兩百多萬頭期款,加上定期增加資金(累計不到六百萬),更關鍵因素在於每年持續穩定增加「現金股息」,這些現金股息正是複利效應主要動力來源,所謂「穩賺不賠獲利模式」,就是選擇優質定存概念股,加上「現金股息持續買股」產生複利效應(註二)。免盯盤,但要定期檢討持股內容,簡簡單單就可以為自己增加一筆穩定年收入,筆者同學建議要「開始收割果實」,因此回應:『因為強盜政府、土匪政黨橫行,不得不強化投資力道;但早已放心使用月退休金部份,這幾年做得最多的是:每天逛街、喝咖啡,走遍各大賣場、百貨公司,了解景氣榮枯、各行各業虛實;每年定期三~四次國外旅遊,掌握投資先機。』!軍公教退休族除了「訴訟、釋憲」法律路線討公道,用選票進行最嚴厲制裁,勇敢改變自己保守心態,積極理財自救更為重要(公保優存本金至少可當成第一筆資金)。要愁眉苦臉,還是把握前五年時間,用定存概念投資增加年收入(註三)?樂活或憂愁,就由你自己決定!

----------------------------------------

註一:六百萬能做什麼? 自從銀行定存公告利率低於5%,就表示錢存銀行將會追不上通貨膨脹速度。 91.3.18到證券商開戶,觀察兩個月後,把銀行定存陸續解約,五月開始進場;最初投入兩百多萬,除了現金股息持續用在買股,之後也陸績分年投入閒置資金。到105年實際投入資金591.39萬。 今年報稅,股息總收入超過93萬(可扣抵稅額7.4萬,退稅兩萬出頭)。 本金不到六百萬(只能買到小公寓,還要繳貸款利息),只要用對方法,持續長期投資,股息百萬不是夢。!

註二: ... ...對資方土匪、官方強盜無理行徑,大多數軍公教不思理財,實質負利率環境,竟然選擇節衣縮食減少開支,想靠增加存款方式來應對...一副逆來順受可憐蟲行為模式,也難怪綠營魔人們,吃定泛軍公教族群(尤其多數現職人員反應,簡直跟植物人沒兩樣)! ... 2016.4.11曾在「紅眼族簡單脫貧策略」(註一)文中提到『只要採取複利投資法,以優惠存款「等額本金」投資現金股利高於5%相對優質股票...只要將分得股利全數購買現金股利高於5%優質股票(同一股票或其他股票),第二年可預期本利和會成為1.1025;同樣重複相同投資手法...第四年本利和成為1.21以上【...10年報酬率0.62...】。若想快速找回相同「金額」,那麼只要找殖利率9~6%以上投入二到三倍本金...當年就可以找回相同18%優惠存款利息。』 文中5%績效只是最低標準,若選股策略積極一點,平均績效達到7%~8%,加上長期複利錢滾錢效應,十年平均績效可達到10%(本金未增加...),若是能配合定期增加投資金額,可以預期股息收入會更可觀!假如退休金預期月減兩萬元,用前述投資法則,以240萬本金達到7%績效以上,就可以十年時間還給自己原有收入水準!...詳:筆者「理財或縮食自虐,自己選吧!」

註三:定存概念股投資法則: 量力而為,最多動用一半可支配存款,不可借錢投資! 必須保有應變備用資金,以便在低點時逢低補進【因為有現金股息優勢,即使遇到股災,跌幅通常低於其他股票,因此不用驚慌失措】。 資金必須當成 「18%存款本金」一樣 至少可以十年不動支 若有閒錢可定期增加投資金額 持股分散為基本原則 *** 訴願(複審)、訴訟。甚至於釋憲只具備宣示意義;向土匪提訴願,結果會如何?直接讓他垮台比較實際,用選票狠狠教訓才是最有力武器! 更要把優存帳戶沒有優存部份提領出來,好好用於定存概念股投資(記得每年現金股息要拿來繼續投資,才會有複利效應)! 優惠存款帳戶可優存額度,台銀完全依據當事人單位所屬縣市公文核定,超出部份會直接被剔除,轉為活期存款! 有些人還在傳遞錯誤訊息:優存帳戶存款不能領出,未來才可以「回存」【已經被強制重新核定可優存金額了,還在妄想可以回存(除非未來再有修法重新核定增加可優存金額,屆時自然可以依新核定公文回存)!】 以前有退休同事因突發事件急需資金,竟然把優存帳戶內本金提領出一部份應急;後來被其他退休同仁知悉,趕緊幫忙湊足資金,還是可以依公文上明文登載數字,回補優存本金金額。 因此別當個天字第一號大笨蛋,優存沒了,還把本金留給台銀用來放款、投資賺錢(一毛也不會分給你)!

|

|

| ( 時事評論|雜論 ) |