字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/08/27 14:41:06瀏覽1515|回應4|推薦0 | |

2015年報載人壽保險調查台灣的中產階級家庭,其平均月收入約14.3萬, 相較於香港, 中國一,二線城市的中產階級家庭平均月收入,分別為26.3/24.3/18.5萬;雖然收入最低, 但是學歷與自有房屋兩項,卻在北亞(華人圈)排名第2和第3,並且傳統上有照顧長者和為兒女籌措教育開銷的習慣! 時隔2年, 聯合報據媒體調查台灣人多半以為中產階級必須月入6萬以上,名下有房才算是中產階級,另外根據2014美國皮尤研究(Pew Research)指出,美國的中產階級年薪約在美金2.4萬到5.3萬,相當於新台幣74萬到160萬、月薪落在6到13萬之間。在大陸,國家統計局則引用學者研究,劃分出不同的研究標準,以年收入而論,大陸的中產階級收入約落在8000至50000人民幣。 撇開以金錢為主的考量因素,有學者認為中產階級的界定取決於生活質量,許多中產階級都希望能享有良好的健康及退休保障,且希望在工作之餘也能擁有家庭時光、並渴望能讓自己的孩子接受高等教育。

儘管對岸的中國經濟成長快, 已經有超過4億的中產階級人口享受經濟發展的成果, 但高房價、高額醫療和子女教育費用等問題,正不斷堆高其焦慮。深怕變成窮忙一族! 反觀台灣已經薪水凍漲,房價狂飆ㄧ段不短的時間,經濟成長緩慢或停滯不前早成常態,中產階級的焦慮已經變成台灣人的日常,年輕人應及早準備,尋找有甚麼辦法可以面對外在經濟環境的改變? 我們可以一個台灣中產階級的小家庭所得收支為例,時間軸由結婚到小孩屆滿18歲, 也是台灣經濟成長從高到低的時期,作為縮影,觀察一個家庭消費支出的變化!

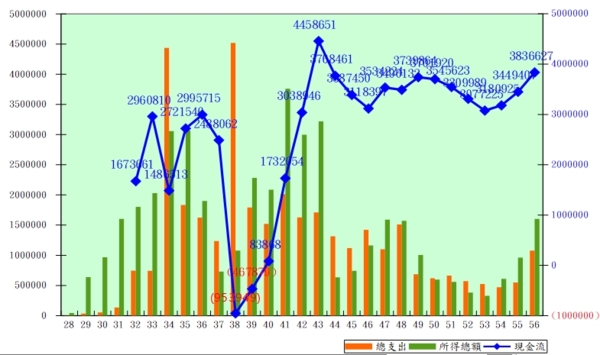

從下面的所得支出年度變化圖,很明顯地89年及93年超支很多,造成現金流劇降,甚至出現赤字, 對一個小家庭來說,只有買房或換房才有這樣的起伏變化,直接影響生活品質或造成財務壓力, 一般的房貸為期30年,根據調查統計,有房貸壓力的上班族,平均還款年限在16-25年之間的比例最高,佔比高達75%,另外還有12.5%的人甚至延長至26-30年。

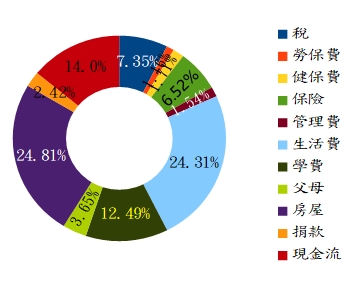

若從支出的項目分析(圖二),項目包括所得稅,勞健保,商業保險,生活費,學費,父母零用金,房貸和淨現金流:可見佔支出前3名為: 1. 房貸約佔3成,這部分影響的範圍與時間既深且長,同時排擠日常的生活品質和老年退休準備,像是住豪宅過窮日子的怪現象,下手前須好好考慮! 2. 食衣住行娛樂的生活費(出國旅遊除外)關係到每個家庭的生活型態與習慣喜好,變化範圍會很大,但可以看成兩大主要部分: 行的部分和食衣娛樂; 有關交通上的花費,最顯著的問題就是要不要擁有一輛車作為代步工具,因為汽車是消耗品,跟人一樣,要吃(汽油)喝(機油,水,電),保養維修,停車費,罰單...,好像養個小孩也不為過! 現在的人喜歡使用信用卡或網路取代現金支付,除了方便,還有各種優惠回饋紅利積點的選擇,但是缺點就是對消費金額無感,容易刷爆或成月光族,因此要謹守"無債一身輕"的底線!

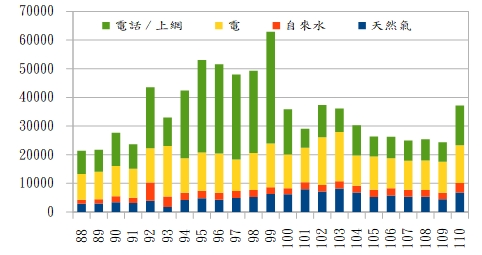

其他的生活基本支出,如水,電,瓦斯,通訊,網路雜項;因為台灣能源99%是要靠進口,以及現行的政策,未來能源價格勢必高漲,再加上人手一機的無線網路世代,3C消費隨技術日新月異而與日俱增.醫藥支出的部分屬於風險,台灣的健保制度分散了個人大部分的日常風險,但是健保每隔一段時間會面臨財務吃緊的窘境,健保費率隨時間而增加的趨勢是不變的,另外重大傷病和長照不足的部分,就必須靠自己投保商業保險來降低風險

3. 學費(子女教育費):這個實例顯示學費就佔總支出的12.5%,若換成金額,其實蠻驚人!台灣普遍重視教育與文憑的觀念下,父母在能力範圍內都會捨得花錢栽培子女,不過環境已經改變,台灣經過20年的教改,文憑已經貶值,因為大學從20所膨脹到160餘所,錄取率由3,40%變成接近100%,可是升學壓力依舊,補習班未見減少,反倒是考證照的補習班增加了,教育成本比以前更高了!所以值得思考如何以合理的教育成本取得文憑或資格?

總之,目前經濟情勢是房價居高不下,物價隨油電原料上漲依舊不變,再加上薪資凍漲,各種費率(勞保,健保)須應付財務缺口而逐年增加,年金縮減的預期.年輕的世代面臨少子和人口結構老化的衝擊,個人或家庭的財務管理不容忽視!越早開始越好! 從近期的購車,買房,子女教育到長期的醫療風險,退休養老,長照的規劃,都需要在日常生活一點一滴的累積才能辦到. 參考: 附註: 基本生活開銷報表:

|

|

| ( 時事評論|財經 ) |