字體:小 中 大

字體:小 中 大 |

|

|

|

| 2021/04/09 10:05:00瀏覽1291|回應1|推薦13 | |

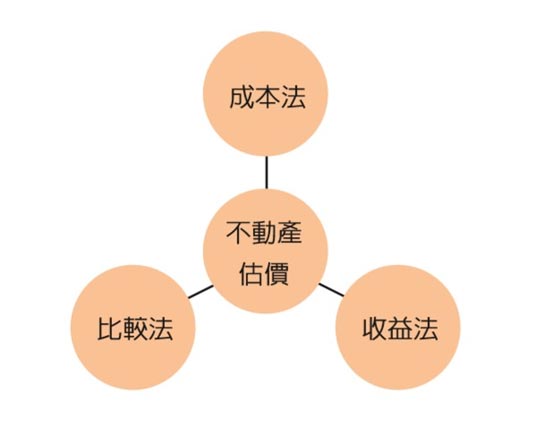

怕被房屋仲介騙?不動產價格怎麼估在早期不動產知識缺乏的年代,造成很多金融機構對於房地產的逾放比過高(銀行超貸),或者法人不當的處分不動產,以低買高報的方式來惡性掏空公司的資產等,導致許多嚴重的社會結構問題出現。 Real estate appraisal, property valuation or land valuation is the process of developing an opinion of value for real property (usually market value). Real estate transactions often require appraisals because they occur infrequently and every property is unique (especially their condition, a key factor in valuation), unlike corporate stocks, which are traded daily and are identical (thus a centralized Walrasian auction like a stock exchange is unrealistic). The location also plays a key role in valuation. However, since property cannot change location, it is often the upgrades or improvements to the home that can change its value. Appraisal reports form the basis for mortgage loans, settling estates and divorces, taxation, and so on. Sometimes an appraisal report is used to establish a sale price for a property. 漸漸的,社會大眾開始正視不動產估價的問題,並在政府不斷努力下,終於在2001年在不動產估價領域訂立了《不動產估價師法》、《不動產估價技術規則》等相關法規,讓不動產估價方法終於擁有自己的一套規章。所以,如果大家想要了解更深入的理論的話,建議可以去學習不動產估價的相關法規,增加自己的專業技能。 1.比較法

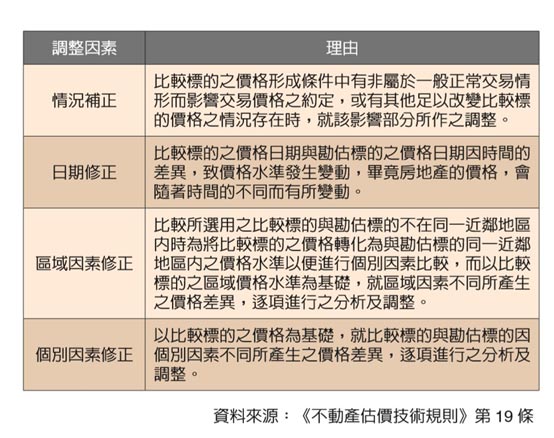

根據《不動產估價技術規則》第23條規定,比較標的出現下列情況,應先作適當之調整;該影響交易價格之情況無法有效掌握及量化調整時,應不予採用: (1)急買急賣或急出租急承租。

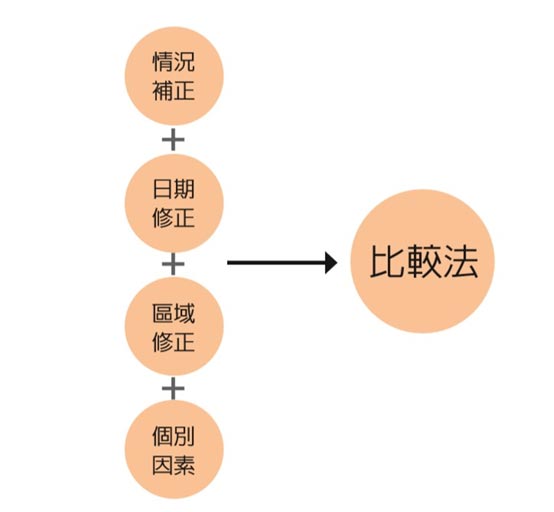

「比較法」的調整因素有以下幾種:(1)情況補正;(2)日期修正;(3)區域修正;(4)個別因素修正。 「比較法」使用的謬誤,別被仲介騙 記得曾有一次,我打算賣掉桃園一間3樓公寓,那個區域的房價行情約為每坪12萬,房仲接到我的委託後,有一天特地帶著資料來找我,希望我可以把售價往下修。 仲介表示:「你看你旁邊這間房子的實價登錄,他的房價每坪也只售7萬耶!還有另一間,實際成交價也才10萬,你開的價格實在太高了啦!這樣我們很難賣!」而在聽完他的說法,我心裡當下的OS是:「你少在那邊用沒修正過的「比較法」來唬我!」

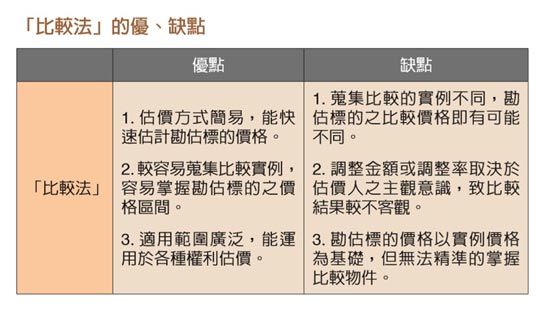

我跟仲介說道:「首先,你說的那間每坪7萬的公寓,它的土地使用分區是工業用地,價格本來就會比住宅用地便宜,銀行願貸成數也比較低,所以這個案子不能拿來跟我的房子做比較!」 我接著說:「再來,你說的那間每坪10萬的公寓,我倒是有兩個問題想請教:一是,那個物件是5樓公寓的5樓、登錄價格是5年前「日期修正」的數字。我這間房子是3樓公寓,你拿5樓公寓的價格來比較,那也要經過修正才行,還有在5年前的市場房價,跟現在的市價已經有一段差距了,所以這個標的根本不能拿來當作比較的基礎。」此時,拿著房仲給我的實價登錄資料,我指著一筆近期每坪13萬成交的公寓來反問房仲。 我說:「我會訂這個價格,我也是用「比較法」來參考的,因為這筆實價登錄每坪13萬的公寓,他的臨路是面省道,再加上實際價格登錄日期是今年,而且也是3樓的公寓,這才可以拿來當做我的比較標的!」 「而且,它近期成交每坪13萬的這個物件,臨路面寬是4線省道,但是我的房子是的臨路路寬是一般的雙線馬路,所以我的物件價格經過修正後,把價格訂在每坪12萬,其實是非常合理的!」 此時,房仲看我是有備而來,也佩服我的專業,誤打誤撞之下,我跟他成為了好朋友,他後來也報了很多好案子給我,讓我買了很多賺錢的案子!總而言之,因為「比較法」的估價方法有四大修正因素,所以奉勸大家別傻傻地直接拿實價登錄來參考唷!

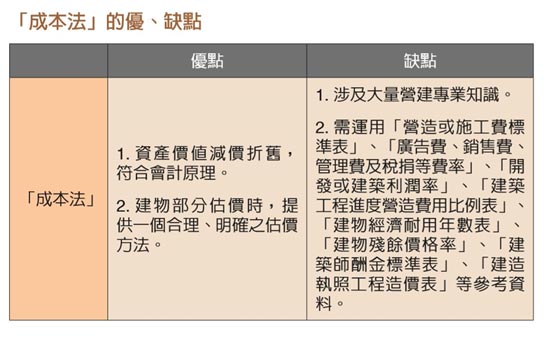

2.成本法 土地成本就是取得土地之價格總額;那建物的估價則是以興建所需之所有費用來評估成本,包括營造施工費、規劃設計費、廣告、銷售、管理、稅捐、融資利息及開發利潤等。對於中古屋的估價,建物估價部分還要考慮折舊,如果是預售或新成屋,則不需考量折舊的問題。 對於我們在買新成屋以及預售屋的時候,才比較會用「成本法」來評估,或者是在缺乏比較標的物的情況下,才會運用。

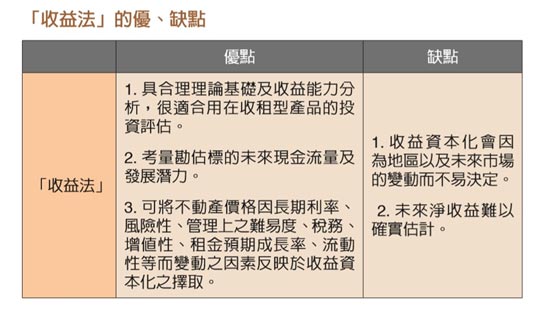

3.收益法

「直接資本化」 指勘估標的未來一年期間之平均客觀淨收益(a),依照當時價格日期的適當之收益資本化率r(也就是年收租金投報率)推算勘估標的價格之方法,例如:台北目前普遍的收益資本化率為2~3%,在桃園大樓收益資本化率為3~5%。 範例1: 範例2: 範例3: Besides the mandatory educational grade, which can vary from Finance to Construction Technology, most, but not all, countries require appraisers to have the license for the practice. Usually, the real estate appraiser has the opportunity to reach 3 levels of certification: Appraisal Trainee, Licensed Appraiser and Certified Appraiser. The second and third levels of license require no less than 2000 experience hours in 12 months and 2500 experience hours in no less than 24 months respectively.[1][2] Appraisers are often known as “property valuers” or “land valuers”; in British English they are “valuation surveyors”. If the appraiser’s opinion is based on market value, then it must also be based on the highest and best use of the real property. In the United States, mortgage valuations of improved residential properties are generally reported on a standardized form like the Uniform Residential Appraisal Report.[3] Appraisals of more commercial properties (e.g., income-producing, raw land) are often reported in narrative format and completed by a Certified General Appraiser. |

|

| ( 知識學習|商業管理 ) |