字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/01/10 11:38:06瀏覽820|回應10|推薦45 | |

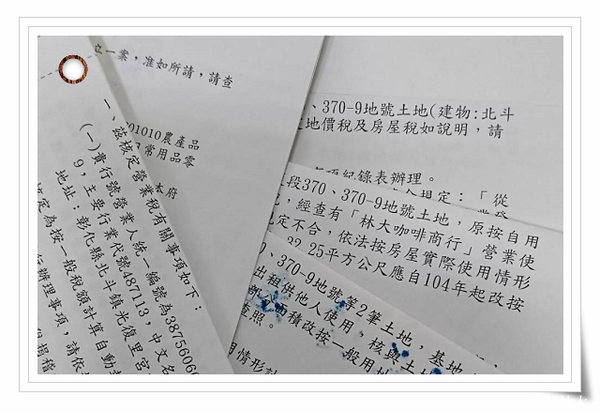

兩機關見解不同... 生意上的忙碌還來不及喘口氣,公部門函文卻不曾停,未料離開了公部門還得處理公文;不同的是不用再推敲字句呈核、簽辦,就,逕自裁決... 早在商行成立之初,就已針對商標、地點、營運模式評估,夢想開立發票的商業行為,就選擇填報401表;感謝好友們幫忙細究這些繁瑣數字... 由於是無店面販售,少去接觸市場機會,卻也有著一年近二百人次好友的親訪;甲機關承辦人好奇問著;無店面可以做生意哦,賣給誰啊... 甲機關對我們的營運方式視同一般商店,但乙機關早在我們成立時即來函要求地價稅務修正,經提出異議,承辦人親自訪視,並依中央機關解釋令核予自用住宅稅率... 但甲機關卻引用地稅法令,自行核算最高額度費用要求補稅;連續3年的補稅在前波忙碌中來函,就也逕自繳交... 寧可將心思放在烘焙的細究及顧客經營,也不願意做無謂的煩勞,只是日前補稅公文再來;難忍冤曲,備好佐證資料於日前夥同公司全體同仁前往甲機關申復... 牢記著兵法原則與談判技巧,更重要的是誠信及合法站在我這邊,只因機關見解不同;談判結果... 30分鐘,節稅,65%...

|

|

| ( 心情隨筆|其他 ) |