三談面對年金改革,我因應之道

七月一日終於上路的年金改革,雖然餘波蕩漾,但總算塵埃落定,我個人也有感而發地抒寫二篇拙文,今天三談此事,乃是我個人在七月三日的實際作為,提供大家參考。

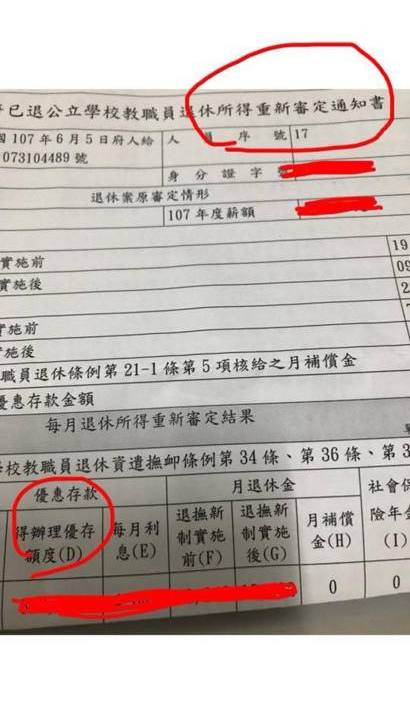

一、先到台銀核對優惠儲蓄金額是否與重新審定書一致,也就是說到住家附近找出台銀ATM並列印存摺,(不要到台灣銀行實體本行去排隊,僅到ATM列印即可,如果目前尚無新增資料,再等幾天吧。)

二、列印金額正確無誤,也就是說你目前可以續約的金額與審定書吻合,如下圖:

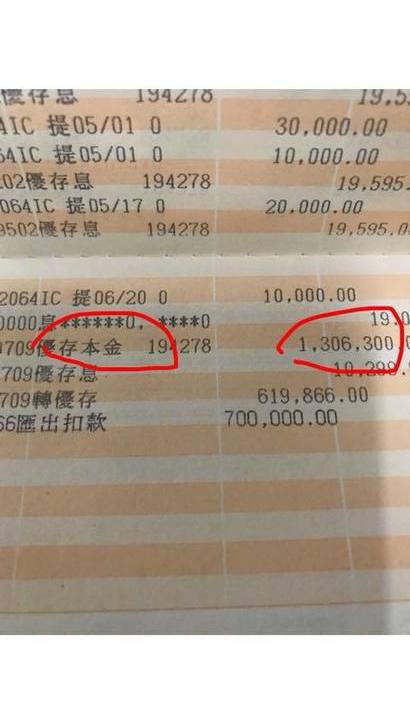

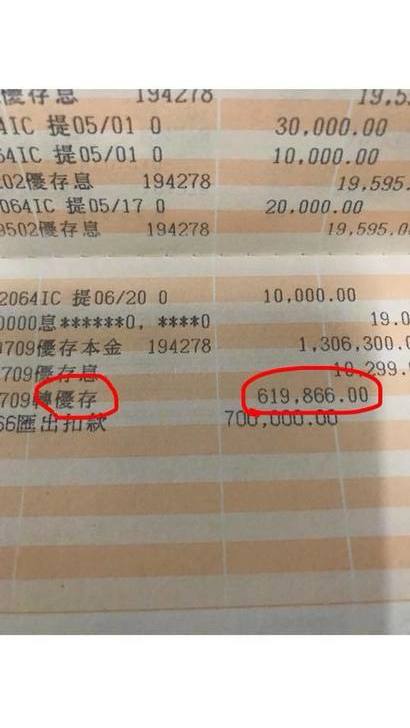

三、以下皆以本人個案説明,你會發現存摺多出的金額即是原本18趴金額減去明年可續約金額(優存本金1306300-轉優存619866=708253)(以上減法必須加入我原先的餘額)所以我可以動用的金額即70萬元。

四、再到台銀本行排隊取號碼牌,約一小時後才會輪到我,遂到他行找理財專員(我是找一銀)洽談這70萬如何理財了,聽她説明一切。再回台銀 時間綽綽有餘

五、我理財的原則是低風險,當然低報酬,強烈建議不要高風險,也就是說她告訴幾年就可以獲利多少,要挑獲利少的,(低報酬型)因為低報酬即低風險,我挑選中國人壽金滿利利率變動型年金保險。

六、我再次強調低風險,不要再去想要把被砍掉的金額補回來了,別作儍事了,好好安享天年比較實際吧!所以不玩股票期貨,也不要買外幣,黃金,房地產,古董,甚至於外幣基金,外幣存款,外幣連動債卷,外幣贖回保單⋯⋯。

七、甚至於國內一些小型保險公司的商品也不要去碰,儘量避免拿未來可能倒閉的企業,將辛苦的退休金孤注一擲,我是找大品牌(國泰、中壽、台灣人壽,其餘免談)(在他家上班的格友請見諒,我是就我個人淺見提出來,他人有他人的選擇,我的看法也不一定正確)

八、雞蛋不要放在同一個籃子裏,所以保單也分別到以上三家去投保,這些商品是要六年以上才能有明顯獲利,最好是續存十年以上,依上例,我70萬的保險,到10年後解約可以拿到100萬。

九、或許你會説:十年後的物價指數會把獲利彌平,那麼也是無可避免,莫可奈何,再說那100萬對一位將屆八旬老翁也沒有什麼作用,吃少穿少花費少的老人,光看存款數字空歡喜而已,所以也不必太計較數字了。

十、上述保單有一大特色:半途解約可以只解除需要金額,如十萬、廿萬,其餘繼續生息,非常有彈性,這也是我挑選它的最重要理由。

人不理財,財不理你,由於低利率時代,實在很難有高報酬,但是如果連基本的理財觀念與能力都不具備的話,實在是無話可說,尤其把突然多出的現金,不聞不問,我也只好對你五體投地,敬佩有加。

系列報導結束,祝福大家新年快樂,萬事如意。

PS、偷偷告訴大家,我最近已經開始練會以手機付款刷卡消費了,手機不再是講電話而已,我們要與時俱進了。

字體:小 中 大

字體:小 中 大