字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/12/13 19:06:56瀏覽574|回應0|推薦0 | |

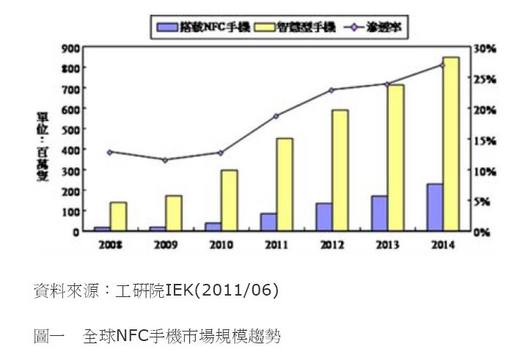

表一 傳統電子錢包比較 資料來源:工研院 IEK(2011/10) 一、前言 交易乃是人類古早的一項經濟行為,除了物物交換的時代之外,不論是原始的貝幣、北宋所發行世界最早的紙幣、或是目前大家所熟知的各種電子支付工具(也稱為塑膠貨幣),都是買賣雙方達成交易行為共識的重要憑據。由於支付為完成交易的根本,因此支付的型式、媒介及方式 … 等皆隨著世代演變而不斷迭替,其中透過手機支付的電子錢包,正慢慢企圖取代消費者口袋中皮夾的地位。 二、何謂手機行動支付 如表一所示,過去消費者所熟悉的電子錢包包括現金卡、信用卡、或是儲值卡 … 等,每種支付工具都有其特性及使用限制,其中最大的缺點便在共通的整合度不高。因此,消費者常常為了加油優惠、購物折扣、小額支付 … 等不同目的,而必需同時攜帶多張卡片,不僅徒增管理麻煩,也增加盜刷或遺失的風險。 為了改善傳統電子錢包使用限制上所帶來的不便,一種利用近距離無線通訊 (Near Field Communication, NFC) 技術,結合手機及實體卡片的支付載具便應運而生。由於內建於 NFC 手機內的安全性元件 (Security Element) 可包含各家卡片的識別程式,因此 NFC 手機可作到整合多張卡片的功能,再加上 NFC 屬於近距離的通信技術,傳輸距離大概只有 10~20 公 分 , 並 為 點 對 點 之 傳 輸 , 可 確 保 交 易 之 安 全 性 。 消 費 者 若 想 體 會 手 機 行 動 支 付 所 帶 來 的 便 利 性 , 只 需 具 備 一 隻 NFC 手機,開通其服務帳戶,並在服務平台業者支援的店頭消費,透過店家 POS 機台的 NFC 讀取器,便可輕鬆完成付款動作,帳單則會依商業模式之不同,透過電信帳單或是銀行帳單送達消費者手中。 三、 NFC 手機捲土重來 NFC 技術最早由 NXP(Philips 時期 ) 、 SONY 及 Nokia… 等廠商推動,但早期因電信網路及網際網路尚未成熟,智慧型手機市場也未起飛,甚至手機中還有太多功能尚未完全發揮實現。因此,包括晶片廠商及手機廠商均未將行動支付視為智慧型手機普及化過程中之必要功能,產業鏈中相關廠商投入亦不積極,造成除了日本手機市場有較高之 NFC 搭載率外,其餘國家的手機行動支付並不受到矚目。 然而,隨著電信及網際網路環境的成熟,以網路為基礎,滿足使用者需求而衍生之各項應用不斷出現,消費者對智慧型手機的依賴程度也愈來愈高,智慧型手機不再是商務人士的代名詞,反而成為普羅大眾接受度成長最快之電子產品,各種更貼近現實生活需求之應用,將更成為主導手機成敗之重要關鍵。因此,包括 Apple 、 Samsung 、 Nokia 、 RIM 、 HTC… 等手機廠商,均表示將推出支援行動支付的 NFC 手機,甚至 Google 、 Microsoft 、 Amazon 也將配合手機廠商推出行動支付之服務。而在指標性軟硬體大廠通力合作的態度之下,以 NFC 技術達成行動支付的共識隱然成型,甚至原本力推以 RFID-SIM 卡作為實現中國大陸移動支付的中國移動,也因為在人民銀行、中國銀聯及工信部已作成採取 NFC 技術的決議之下,轉而發展以 NFC 為主之行動支付系統。因此,工研院 IEK 預估 NFC 手機將在 2012 年達到 1.3 億隻市場規模, 2014 年則可達 2.3 億隻,佔所有智慧型手機出貨之 27% 左右 ( 圖一 ) 。 四、行動支付商業模式 行動支付的商業模式大概可分作以下幾種,第一種為以電信營運商為主體 ( 如日本 NTT DoCoMo 、中國移動擬綁 TCL 手機 ) ,此種模式電信營運商對終端產品主控權高、連結性強,產業鏈上游之供應商相對受到營運商之牽制較大,彈性較小。同時,電信營運商為確保其對消費者之主控權,普遍將 NFC 晶片內嵌至 Sim 卡之中,交易關係可不受消費者更換手機所影響。第二種為以銀行為主體,此種模式下電信營運商單純只收取數據流量之費用,銀行為最大之獲利者。除了獲利因素之外,銀行急欲主導之原因在於可藉由支付系統,成為龐大消費者金錢流出資訊之最後一道關口,也成為銀行拓展其它金融業務之最大利器。另有一種以系統整合商為主體之模式,此模式對系統整合商之市場與資金運作能力要求較高,因此此模式通常會結合手機、銀行、營運商及服務平台業者。 五、行動支付成功要素 透過 NFC 手機進行行動支付的模式能否成功具有幾項關鍵要素。首先,必需具備安全且公平的 TSM(Trusted ServiceManagement) 平台與傳輸機制, TSM 平台是為增加商業間的運作效率而成立被多方信任的服務管理平台,在此安全架構下,提供使用者便利及安全的服務下載、及提供服務業者更有彈性的管理服務,更重要的是藉由 TSM 共同的規格標準,可提高行動支付整合度避免市場分散。 第二個成功要素為提高 NFC 裝置之搭載率,不論是透過 NFC 手機,或是附加 NFC 裝置於即有手機上,使 NFC 支付載具的獲得性及普及性快速提高相當重要。現階段包括 Samsung(Nexus) 、 Nokia(N600 、 N700 、 N701) 、 TCL 及 HTC… 等廠商的 NFC 手機都已上市或即將上市,對推動行動支付應用有相當地助益。 最後一項為 NFC 手機需開拓行動支付外更多樣化的服務 ( 如圖三 ) ,雖然 NFC 手機的應用以行動支付為主,但若能擅用 NFC 技術的特性,開發如身分識別的電子門禁、商家電子優惠券使用、商務電子名片交換、遊戲資料連線 … 等附加應用,對於消費者使用 NFC 手機將有更大之誘因。 六、結論 利用電子錢包作為交易支付工具一直是廠商努力的目標,最早使用手機 WAP(Wireless Application Protocol) 技術上網完成交易,但開放式的環境讓安全性問題成為普及的最大阻礙。另外,部分廠商藉由整合不同型式的卡片達到付款之目的,但由於沒有共通的交易平台,且卡片上的安全性元件功能不足,因此消費者手上必需同時擁有多張卡片才能符合不同廠商之付款環境,距離完全整合 電子錢包的目標尚有一段距離。如今,藉由國際大廠紛紛投入 NFC 手機行動支付市場,並以 NFC 技術作為主要傳輸介面,藉由 NFC 手機曝光度及應用範疇地提昇,預估由 NFC 手機所帶動的行動支付風潮將開始於全球擴散。 料來源:ITIS智網 作者:董鍾明 2011/11/16 (http://www.itis.org.tw/rptDetailFreeEPaper.screen?loginState=1&industry=1&ctgy=5&rptidno=414544198)

|

|

| ( 休閒生活|網路生活 ) |