字體:小 中 大

字體:小 中 大 |

|

|

|

| 2015/02/08 10:26:12瀏覽566|回應0|推薦0 | |

ps~ cn 读者回应不少, ... 例如( 19小时前 ): DG断剑III 波罗的海干散货指数,历来被视为中国经济的风向标,因为作为全球进出口量最大的中国,是波罗的海干散货指数兴衰的根本指标。波罗的海干散货指数闯历史新低,说明中国经济确实陷入衰退 浮言杂论 2月6日,波罗的海干散货指数跌至559点。运力过剩、需求端不稳定、燃油成本下降,是近来波罗的海干散货指数暴跌的几个重要原因。同时,中国需求萎缩被认为是最主要的推动因素。 文 / 田晓艳 2015年02月07日 15:16:37

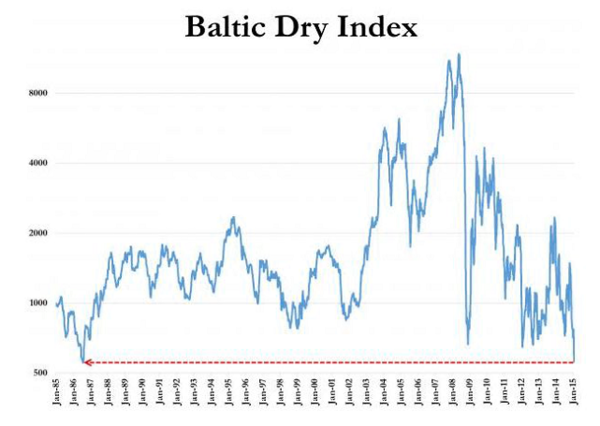

波罗的海干散货距离30年前的历史低点仅有一步之遥。该指数是经济晴雨表,也是国际贸易先行指标。 截至2月6日,波罗的海干散货指数已连跌第12天至559点。过去50天内,波罗的海干散货指数跌了46天。现在它距离1986年的历史创纪录低位只有5个点。 从下图可以看出,过去30年,仅有1986年7-8月里的8天时间里波罗的海干散货指数比现在更低。

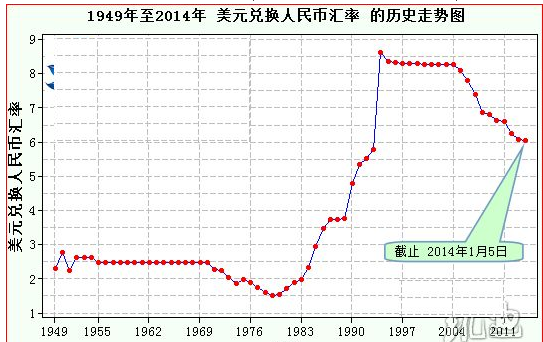

华尔街见闻此前曾报道,运力过剩、需求端不稳定、燃油成本下降,是近来波罗的海干散货指数暴跌的几个重要原因。同时,中国需求萎缩被认为是最主要的推动因素。 船舶经纪商Clarkson预计,作为全球最大的煤炭和铁矿石买家,中国今年对这两种商品的进口增速为6%,较2014年的8.7%有所回落。 2015-01-27 14:29:00 来源: 凤凰财经 作者: 谢国忠 这一代的决策者、金融家和商界人士不懂得何谓正常的市场经济。他们的心态以泡沫为依归。 二十年来,市场都未经历整顿。每一次经济回落,各国总是推出刺激政策以维持现状。 低息环境在全球各地催生出无数庞氏骗局。但对部份骗徒来说,游戏时间似乎行将结束。油价、瑞郎、科网股和中国A股市场带来的冲击,是未来形势的先兆。对炒家来说,2015年将是铤而走险的一年。 美元走强、中国房价下跌,是全球泡沫老化的征象,反映全球货币紧缩,资金流动减慢,显示买卖活动均减少。即使有政策支持,泡沫也不会永久存在。 2008年金融危机后,美联储开始推行量化宽松政策,触发美元急跌,而新兴经济体也面对通胀压力,引致信贷带来投资热潮(此情况在中国率先出现)。如此一来,商品价格急升,导致新兴经济体全面出现投资潮。投资潮令美元下跌变得合理。美元走弱、资金流动加速,加上新兴市场经济快速增长,形成一个自给自足的体系。 投资潮也是庞氏骗局的一种;工厂协助他人兴建更多工厂,以此赚钱。这个过程随着炒家大幅增加而持续。但到了某个时候,加入游戏的新炒家渐渐不够,产能过程成为普遍现象,通缩随之出现。 2008年以来,中国的过量投资达到逾6万亿美元。开支过度导致商品价格高企,也在新兴经济体触发投资潮。当中国在消化产能过剩的过程中陷入通缩,商品市场开始迈向冰河时期。新兴市场进入通缩时期,美元走强是这种情况所致的结果,而非原因。这个反馈环也将通缩带进发达经济体。 新兴市场繁荣,令跨国公司利润大增,发达经济体的股市也告上扬。这导致主要金融中心的地产市场炽热。 无论全球哪个地区出现升势,都很可能是新兴市场蓬勃所带来的附带影响。 美国经济正加速增长。有人认为这是因为美联储的政策终于奏效。但现实并非如此美好。新兴市场出现通缩,令商品(尤其石油)对美国消费者来说更加廉宜,而美国消费者向来惯于花尽每一分每一毫。 经济增长的动力与2008年前相似。但美国的供应正在回落。 2008年以来,诸如页岩油气等能源业在推动美国复苏方面起了主导作用,但如今肯定会萎缩。当增长的动力来自消费增加和生产力走弱,情况就不可持续。 全球经济一再经历泡沫出现和爆破,令人担忧;这是主要经济体的不良政策所致。二十年来,市场都未获整顿。每一次经济回落,各国总是推出刺激政策以维持现状。 全球经济失衡的情况已极为严重,但要进行再平衡,其后果将十分骇人,以致各国决策者都宁可自欺欺人,继续讨论巩固现状的权宜之计。 这一代的决策者、金融家和商界人士不懂得何谓正常的市场经济。他们的心态以泡沫为依归。看看这个世代的互联网企业家:他们都 相信自己的炒作。 当必须要行动时,他们会自制泡沫,公布多轮私人融资,将估值推高。泡沫一旦破裂,虚拟的亿万财富就会蒸发。 泡沫极其量也只是零和游戏。不幸的是,在现实当中,泡沫往往会浪费大量资源。西方劳动参与率大跌、东方产能过剩日益严重,都反映全球出现严重的浪费。 全球失衡的根源,在于政府政策减轻了炒作的负面影响,变相支撑炒风。愈来愈多资源被吸纳,用于投机活动。 在东方,政府倾向于向劳工收税,以支持生产活动。因而,投机活动主要在新产能形成时出现。在西方,央行视金融稳定为经济增长的关键,投机活动大多意在推高现有资产的价格。当炒风日炽,政府制定政策时,就会考虑炒家的反应,由此令全球失衡情况恶化。 在快要沉没的泰坦尼克号甲板上重排座椅,是没多少用处的。泡沫可能会缓慢爆破。大部份决策者会视之为政策的成功。但之后如何呢?难道我们要催生另一个泡沫? 拖延问题只会令日后付出的代价更高。终有一天,情况将会失控,全球将陷入混乱,引发革命和武装冲突。 以往也发生过这样的事。我们会让历史悲剧重演吗? (作者谢国忠为独立经济学家。) (2015-02-08 12:25:03) 从1949年至1972年,人民币兑美元汇率基本稳定在2.24:1至2.2673:1之间,这一时期的汇率非常稳定,从1973年开始,人民币开始兑美元趋势性升值,从1973年的2.0202:1一直升值到1979年的1.4962:1。这一时期,因为中国实行的是票证制度,有粮票、肉票、布票等票证,人民币是与各种票证联合执行货币的职能,所以,人民币的汇率是名义性质的,当时也很少有人可以换到外汇。 这一时期的人民币完全是自主发行。

1980年,中国开始改革开放,人民币汇率开始贬值,当年的人民币对美元汇率贬至1.5303:1。这种贬值的原因,很可能有以前人民币币值高估的原因,也可能有出口创汇、平衡国际收支的需求,到1987年,人民币兑美元贬值到3.7221,1988-1989年,汇率比较稳定,分别为3.7221和3.7659,这三年构成一个汇率稳定的小平台。 1989年,发生了众所周知的事件,因为欧美的因素,中国经济在1990年遇到极大的挫折,1990年人民币兑美元汇率跌至4.7838,出现了大幅贬值,这种贬值的趋势一直持续到1993年,当年的汇率达到了5.7619,这期间的通货膨胀非常严重,很多时期是在两位数,之后发生了众所周知的汇改,汇率跳贬至8.6。 这期间的人民币也是自主发行的,人民币汇率从1.5303跌到汇改之后的8.6。

汇改之后,人民币主要依托美元发行,基于几个因素,中国积累了大量的资本:第一,人口红利释放;第二高污染企业大量设立;第三,中国在本世纪初加入了世贸组织,相当于中国的经济边界得到延伸。请记住,三个因素不能单独来看,需要复合在一起来看(一些国家也有人口红利释放期,但经济增长并不如意),中国的经济起点比较低,生产要素价格低,中国这个广阔的市场有大量的投资机会等等,国际资本涌入中国,中国形成大量的贸易顺差和资本顺差,经济快速发展,基于美元为锚的人民币资本快速膨胀。 当时,人民币汇率经过跳贬,是低估的,当时的领导人也承认这一点。加速了资本顺差和贸易顺差的形成。 双顺差实现资本的快速积累,这是推动中国城镇化和房地产繁荣的根本动力。 所以,很多人说,政府希望房地产如何如何,任志强也在说,政府给买房人作担保,如松认为不是,是中国的双顺差大量累积在给房地产作担保,是中国的人口红利造成的需求在给房地产作担保(http://finance.ifeng.com/a/20150208/13489661_0.shtml),这两点缺一不可,是支撑中国城镇化和房地产繁荣的两条腿,至于其它的因素,连小腿都算不上。 双顺差时代自然带来本币汇率的升值,人民币兑美元汇率在1994年至2005年之间缓慢升值,在8.6至8.1之间,从2006年开始显著升值,当年兑美元升值到7.8087,这种趋势延续到2014年1月5日的6.05。 这期间的人民币发行是依托美元发行的,也就是外汇占款成为基础货币的产生方式,发行之锚是明确的。

以下只是个人的观点。 2014年发生了人民币历史上的重大事件,人民币基础货币再次开启自主发行,这就是央行的所谓创新工具,包括SLF等。 另外一个值得注意的现象是,2014年初的人民币对美元汇率基本回到汇改之前的人民币汇率附近(1993年是5.7619与2014年初的6.05非常接近),从图形上来看,相当于封闭了汇改时候形成的跳空缺口。 所以,2014年上半年和2015年初人民币出现贬值,很可能不是简单的短期行为,有几点支撑这种说法:第一,资本在过去很多年持续流入中国,支撑人民币升值,而去年四季度,资本开始大量流出;第二,一个国家形成外贸顺差的原因是什么?是因为产业具有国际竞争力,吸引资本不断流入(资本顺差),进而形成贸易顺差。当资本开始出走之后,意味着原来的竞争优势不复存在,资本流出。所以,资本流动和外贸的平衡总是相伴的,预计今年中国将开启贸易逆差的时代,人民币升值的外贸基础消失;第三,人民币再次开启大规模自主发行。依托美元发行意味着人民币是有锚的,如果不确定自主发行的机制,就意味着无锚,这不得不让人想起1990-1993年人民币的汇率变动;第四,今天的局势比那时是有很大差别的,那时中国经济虽然遭遇挫折,但优势还在,表现在:投资收益高,外债低,泡沫不严重(朱总理当时强力地刺破了海南深圳北海等地的房地产泡沫)而且化解的很及时,中国经济有向外扩张的空间。现在,中国的泡沫已经蔓延至中国的任何一个角落,远不是那时可以比拟;很多产业已经丧失了国际竞争力;外债的规模快速膨胀;经济继续向外扩张的空间已经有限。所以,人民币汇率比1990-1993年的压力大的多,这也是本人一直在呼吁人民币需要明确自身信用机制的原因,这个时期如果抱有丝毫的幻想,未来的结果都可能是非常严重的。 以上的四点因素很可能意味着人民币处于历史的转折关口。虽然改革开放以后中国央行的信用历史非常糟糕,1980年到1993年基本等于人民币贬值的历史,之后基于依托美元才实现信用稳定。但并不代表自主发行的人民币就一定不值得信任,但信任的前提是央行需要建立严格的、不可动摇的、不受任何人为因素控制的发行机制。如果不建立这样的机制,就不知道如何可以信任。如果没有坚固的信用机制,在今天经济形势远比1990-1993年更严峻的形势之下,人民币贬值就会是这个社会最确定的事情。人民币兑美元从1980年的1.5303:1跌到1993年的8.6:1只需要13年,如果央行不能严肃的管理人民币,这个曲线的斜率不会出现太大的变化,甚至会变得更陡峭,因为长期图形的形成一定有社会的内在动力,没有人民币形成机制的改变就不足以改变(依托美元背书就是一种改变,本质是信用的借用)。 信用看不见摸不着,但无处不在,汇率的长期曲线代表的是一个社会对信用的管理水平。 美元对人民币汇率历史走势图 1949以来美元对人民币汇率历史走势

读者回应: ...... 布拉格的春天1982 啥投资理财都别做了,usd cash only。今年放假特别早,经济寒冬啊!今天小区都没啥人了,想想这世道,一年不如一年。 用户5081648157 朱总理是执政党唯一一个真正懂经济的总理。 ......... .......... |

|

| ( 時事評論|財經 ) |