字體:小 中 大

字體:小 中 大 |

|

|

|

| 2026/03/10 14:26:33瀏覽617|回應0|推薦0 | |

想拿美國綠卡,光有錢是不夠的,你還得證明你的錢根正苗紅。在 2026 年的今天,辦理 EB-5 投資移民最讓台灣申請人抓狂的不是籌措 80 萬美金,而是如何向美國移民局 USCIS 交代這筆錢的祖宗十八代。這篇文章將帶你深度解析資金來源證明 Source of Funds, SOF 的各種刁鑽要求。無論你是想透過房產增值、高薪積累、公司分紅還是長輩贈與來圓美國夢,這份指南都能幫你理清邏輯。我們會深入探討 I-526E 審核的核心、合法資金路徑 Path of Funds 的眉角,以及如何應對全球稅務透明化下的嚴格審查,讓你避開 RFE 補件地獄,順利取得美國居留權。想當美國人,先當誠實的人。準備好你的對帳單,我們要開始這場關於財富合法性的深度大排毒了!

在準備這些文件時,請務必確保所有的數據都能相互印證。如果薪資單上寫領了 10 萬,但銀行入帳只有 8 萬,你得合理解釋那 2 萬去哪了。移民局官員最喜歡玩數據連連看,如果你讓他們連不起來,他們就會給你 RFE Request for Evidence,那會讓你的申請時間拖得更久。

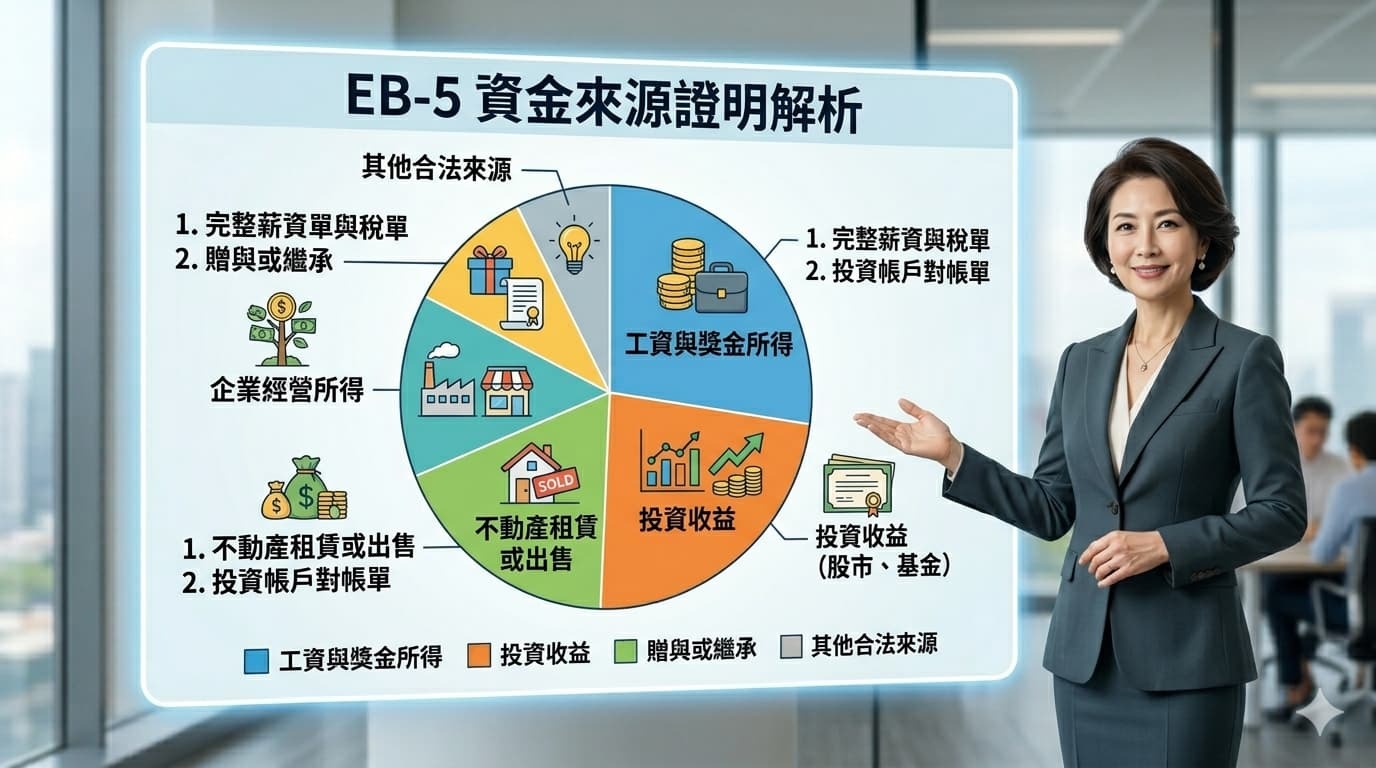

回目錄解構你的資金 DNA:四大類型深度分析在 2026 年的今天,EB-5 的審核邏輯早已從你有沒有錢進化到這筆錢的 DNA 是什麼。根據你的資金來源,準備策略會截然不同。我們將其分為四大類: 類型 01:白手起家型 這是最穩健但也最繁瑣的類型。核心邏輯在於證明你在扣除合理的生活開銷後,還能剩下這筆投資款。官員會看你的職位與收入是否對稱。如果你是科技業高階主管,月薪合理累積 10 年沒問題;但若是職場新人突然拿出 80 萬美金,官員絕對會挑起眉毛問:這錢哪來的?難不成你是少年股神? 類型 02:房地產紅利型 這是台灣申請人最常用的方式。邏輯就是雞生蛋,蛋生雞:你賣了房子(蛋),那當初買房子的錢(雞)是哪來的?對於 20 年前的老房子,只要證明當年有穩定收入或貸款合約即可。但如果是抵押貸款,必須是個人名下房產抵押給正規銀行,抵押給私人或是奇奇怪怪的財務公司會被盯到懷疑人生。 類型 03:提攜型 常見於年輕人或是學生申請者。重點在於:贈與人的錢也必須證明是合法的。很多人誤以為只要一張贈與聲明就萬事大吉。大錯特錯!如果父母的錢是賣股來的,父母就要提供賣股證明;是開公司賺的,就要提供分紅證明。總之,贈與人也要做一套完整的 SOF,這叫連坐證明。 類型 04:企業主或股東型 核心邏輯在於區分公司的錢與你的錢。絕對不能直接從公司帳戶匯款給美國項目,除非是經過正式的股東分紅流程或合法的股東借款協議。你得證明這家公司是真的有賺錢,而不是一個空殼,且你拿走的錢已經交過稅。

回目錄五大經典實戰案例與細化清單為了讓你更有體感,我們模擬了五種常見的投資人樣態,看看他們是如何過關的: 案例一:專業高薪族。張先生是科技總監,他需要提供過去 5-10 年的在職證明,需註明職位、入職日期、歷年薪資調整。最關鍵的是 5-7 年的個人所得稅完稅證明,以及顯示每月薪資入帳的對帳單。如果有獎金或期權,也要附上行權紀錄與納稅單。 案例二:房產紅利族 李女士 10 年前買房。她需要提供當初購入房產的契約及支付房款的來源。如果是用當年的薪資買的,就得附上當年的薪資證明。賣房時則需要正式買賣合約、房屋估價報告、買方匯款憑證,以及賣房相關稅費繳納憑據。如果是繼承來的房產,就要遺產稅申報書。 案例三:幸運二代族 小王剛畢業,父親贈與 80 萬。除了經公證的贈與聲明書和親屬關係證明,父親必須比照專業人士提供完整的財富來源證明。同時,還得提供資金從父親帳戶轉入子女帳戶的完整銀行單據,確保每一塊錢的去向都清晰透明。 案例四:創業精英族 陳總向自己公司借款。他得提供營業執照、公司章程(證明持股比例),以及過去 2-3 年的公司審計報告。最重要的一點,要有正式的股東借款協議,並明確註明利率與還款期限,還得有資產評估報告證明抵押的股權價值足以覆蓋借款額度。這種方式在台灣中小企業主中很常見,但公司帳目一定要禁得起查。 案例五:資產整合族 林醫師的部分資金是多年執業存款,他需要提供至少 12 個月的銀行對帳單。另一部分是透過房產抵押貸款 HELOC,需要銀行的貸款合約、銀行實際撥款紀錄,以及該抵押房產當初購置的合法來源證明。最後要有一張路徑彙整表,清楚說明這兩筆錢如何匯集成一筆匯往美國,千萬別讓錢在轉帳過程中神隱了。

回目錄2026 年申請的特別提醒與避坑指南隨著時代演變,移民局的審核手段也越來越數位化與全球化。在 2026 年,如果你還想用以前那套這是我在海外賺的錢,沒稅單或是這是長輩給我的現金,沒紀錄來搪塞,那你的綠卡之路大概會像走鋼索一樣危險。 特別提醒一:稅務透明化。隨著全球稅務資訊交換更加頻繁,移民局對於稅單的要求已經到了偏執的地步。若因為特殊原因無法提供稅單,你必須請權威的律師或會計師出具法律聲明,解釋為何在當地不需要繳稅或無法提供紀錄。官員不看藉口,只看合法的替代證明與合理的邏輯推論。 特別提醒二:換匯與跨境轉帳。對於有外匯管制的地區,資金外流的路徑審核依然是重災區。絕對要避免使用地下錢莊,那是 USCIS 的大忌。若使用換匯公司,該公司必須持有合法牌照(如香港的 MSO 牌照),且轉帳紀錄需一一對應。如果你找的換匯公司給不出合法的資金路徑證明,那這筆錢在移民局眼裡就是不合規的資產。 避坑指南:常見錯誤觀念。 一、我錢多,不用證明太細:錯!錢越多,官員越想知道你是不是在幫誰搬錢。

二、那是很久以前的事,沒文件了:沒文件就去銀行檔案館挖,或者找當事人寫宣誓書補足,但整體的邏輯鏈條必須嚴絲合縫。

三、律師會幫我搞定所有文件:律師負責把你的財富故事寫得符合移民局胃口,但收集那些泛黃的對帳單與契約,是投資人自己的天職。

回目錄EB-5 資金來源證明知識小百科 Q&A這裡我們整理了申請人最常問的八個問題,幫你快速掃除盲點:

Q1:如果買房的錢是 30 年前賺的,現在真的還要證明嗎? A1:原則上需要。但如果時間真的太久遠,律師會建議透過你當年的職稱、任職公司背景以及房價行情做合理解釋,並輔以當時的薪資水準證明。 Q2:贈與給我的投資款,可以來自朋友嗎? A2:法律上可以,但審核難度極高。移民局會深度質疑為什麼朋友要給你這麼大筆錢?這通常會涉及更複雜的背景調查與動機說明。 Q3:虛擬貨幣獲利可以用於 EB-5 投資移民嗎? A3:2026 年的實務上是可以接受的,但你必須提供完整的交易鏈條。從法幣入金到每一筆交易所轉帳、最後出金的銀行流水都不能少。 Q4:資金路徑 Path of Funds 中斷了怎麼辦? A4:這非常嚴重,可能導致拒簽。你必須盡力尋找替代證據,例如轉帳當時的通訊紀錄或銀行官方證明信,來補強這段消失的旅程。 Q5:如果我的稅單金額低於投資款怎麼辦? A5:稅單只是合法性的一部分。你可以結合房產增值、股票投資獲利等多種管道。只要每筆獲利都有合法依據即可。 Q6:換匯公司的牌照過期了會有影響嗎? A6:會有影響。這可能導致你的換匯過程被判定為非法路徑。建議在換匯前務必核對換匯公司的執照效期。 Q7:股票投資獲利需要提供每一筆交易紀錄嗎? A7:不需要提供幾千筆交易細目,但需要提供券商出的月結單或年結單,以及你最初投入原始本金的來源證明。 Q8:我可以先匯款到美國親戚帳戶,再轉給項目嗎? A8:強烈建議不要。這會增加第三方贈與或資金來源不明的嫌疑。最好直接從你個人帳戶匯往投資項目帳戶。 回目錄美國夢最後一哩路:邏輯即是力量看完這麼多條款與案例,你可能會覺得準備這些文件簡直是要脫一層皮。確實,EB-5 的資金來源證明不僅考驗你的財力,更考驗你的耐心與細心。在 2026 年的高壓審核環境下,成功的關鍵往往不在於錢的多寡,而在於你的財富故事是否合情、合理、合法。這是一場與美國移民局官員的無聲對話,你提供的每一張稅單、每一筆銀行流水,都是在告訴他們你是個守法且值得信賴的準公民。專業的法律建議與嚴謹的文件整理是通過審核的不二法門。無論你是透過薪資、房產增值還是公司分紅來籌措這筆投資款,請記住,清晰的資金路徑與完整的溯源證明,才是那張通往美國、實現家庭理想的最穩健門票。現在就開始整理你的財富檔案,別讓瑣碎的文件成為你美國夢的絆腳石。 EB3移民│EB-3C 美國移民指南(臣邑移民) 回目錄📋 2026 美國移民知識全書 |

|

| ( 休閒生活|生活情報 ) |