字體:小 中 大

字體:小 中 大 |

|

|

|

| 2024/11/20 01:00:00瀏覽1040|回應1|推薦8 | |

贈與稅是什麼? 贈與稅是指當一個人要無償地將自己的財產(包括不動產、動產和其他有價值的權利)贈送給另一個人時,要繳納給國家的稅款。贈與稅的納稅義務人是贈與人,也就是說,如果A要送給B財產的話,是A要繳贈與稅。 根據《遺產及贈與稅法》規定: 「凡經常居住中華民國境內之中華民國國民,就其在中華民國境內或境外之財產為贈與者,應依本法規定,課徵贈與稅。經常居住中華民國境外之中華民國國民,及非中華民國國民,就其在中華民國境內之財產為贈與者,應依本法規定,課徵贈與稅。」 需要申報贈與稅的財產所有財產的移動都須申報。這裡指的財產包含了不動產、動產,以及其他所有具有財產價值的權利。舉例來說:土地、房屋、現金、保險、黃金、股票、存款、公債、信託權益、礦業權、漁業權等皆屬之。 根據遺產及贈與稅法的規定,贈與稅的課徵範圍是指不動產、動產及其他一切有財產價值的權利,所有財產的移動都須申報。 包含以下幾種:

溫馨提醒:保險變更要保人,就等於是移轉保險法上的財產權益,這也算是贈與行為。

贈與稅的免稅額/扣除額?贈與稅的免稅額是指每一位贈與人每年度可以免納贈與稅的財產價值上限。 自111年1月1日起,每人每年的贈與稅免稅額是244萬元。 也就是說,如果您在同一年度內贈與他人的財產總值不超過244萬元,就不用繳交贈與稅。 贈與稅的扣除額是指在計算贈與稅時,可以從贈與總額中減去的部分。

常見的扣除額有以下幾種:

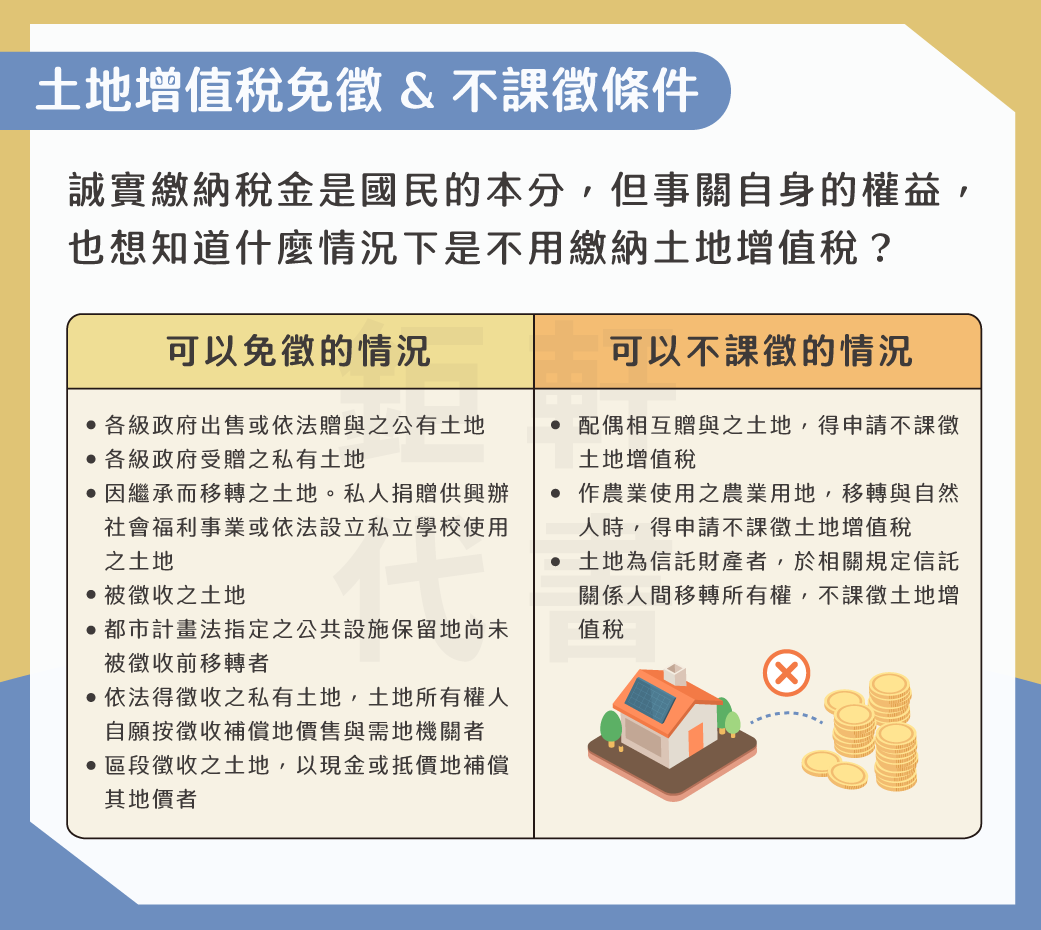

土地增值稅免徵&不課徵條件 土地增值稅免徵&不課徵條件

贈與稅的稅率級距?

贈與稅的計算方式:主要取決於贈與人在同一年度內贈與他人的財產總值,以及贈與稅的免稅額、扣除額、稅率等因素。 以下是一些基本的公式和規則:

案例一:父親、母親在今年12月底前各贈與子女合計244萬元,再於明年1月各贈與子女合計244萬元,短短不到幾個月,贈與子女現金高達976萬元均免繳納贈與稅,父母透過節稅規劃,讓子女可以利用受贈的自有資金做為創業或投資理財的基金。 因為,所謂「同一年」係採曆年制計算,是以每年1月1日至12月31日止。今年已邁進12月,年度即將過完,明年1月將重新起算免稅額。 案例二:如果蔡董在112年內,先贈與兒子小育現金200萬元,再贈與女兒小雯現金244萬元。 那麼他要繳的贈與稅為: 贈與總額 = 200萬 + 244萬 = 444萬 贈與稅免稅額 = 244萬 扣除額 = 0 課稅贈與淨額 = 444萬 – 244萬 – 0 = 200萬 稅率 = 10% 累進差額 = 0 扣抵稅額 = 0 應納贈與稅額 = 200萬 × 10% – 0 – 0 = 20萬

土地增值稅由誰繳,贈與稅大不同案例:一名蔡爺爺於112年度送了一間「土地公告現值及房屋評定現值計1200萬元」的房屋給長孫,即贈與總額為1200萬元,這時孫子應繳納土地增值稅200萬元、契稅12萬元,一共212萬元。 「土地增值稅、契稅」由(受贈人)繳納則除了贈與總額能扣除免稅額244萬元之外,還可再扣除該稅捐212萬元,等同贈與稅額只要74.4萬元,計算公式如下: (1200萬-244萬-212萬)x10%=74.4萬元 「土地增值稅、契稅」由(贈與人)繳納那麼計算方式就會有所不同囉!假如全由爺爺出資代為繳納,則要依《遺產及贈與稅法》第5條第1款規定,該稅捐212萬元應以贈與論計入贈與總額再予同額扣除,因此,這時繳納的贈與稅額就高達95.6萬元,計算公式如下: 〔(1200萬+212萬)-244萬-212萬〕x10%=95.6萬元 「土地增值稅、契稅」由誰繳,贈與稅計算大不同,兩者價差足足差了21.2萬元。

什麼是有償贈與&無償贈與

有償贈與和無償贈與的主要區別在於是否存在對價或對待利益。 有償贈與是一種有償民事法律行為,無償贈與是一種無償民事法律行為。

如何確定一筆交易是有償還是無償贈與一般來說,一筆交易是否是有償還是無償贈與,要看交易雙方是否有對價或對待的利益。如果交易雙方都沒有要求或履行任何代價或義務,就是無償贈與;如果交易雙方有要求或履行一定的代價或義務,就是有償贈與。 但是,有些交易雖然有買賣之名,卻有贈與之實,依稅法規定,也要視為無償贈與,並課徵贈與稅。 這些交易包括以下幾種情況:

因此,判斷一筆交易是有償還是無償贈與,要考慮交易的實質內容,而不只是交易的形式。

贈與稅申報應備文件?

贈與稅申報流程?備妥上述文件資料及贈與稅申報書 向戶籍所屬地機關申請:

主管機關進行審查,如有缺件應於規定期限內補齊! 成功建檔,並列印相關證明書,如須納稅會通知納稅義務人繳納,完成繳納後列印繳清證明書。 |

|

| ( 知識學習|商業管理 ) |