字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||||||||||||||||||

| 2026/06/12 12:01:54瀏覽145|回應0|推薦17 | |||||||||||||||||||||||||||||||

作者:鉅軒代書

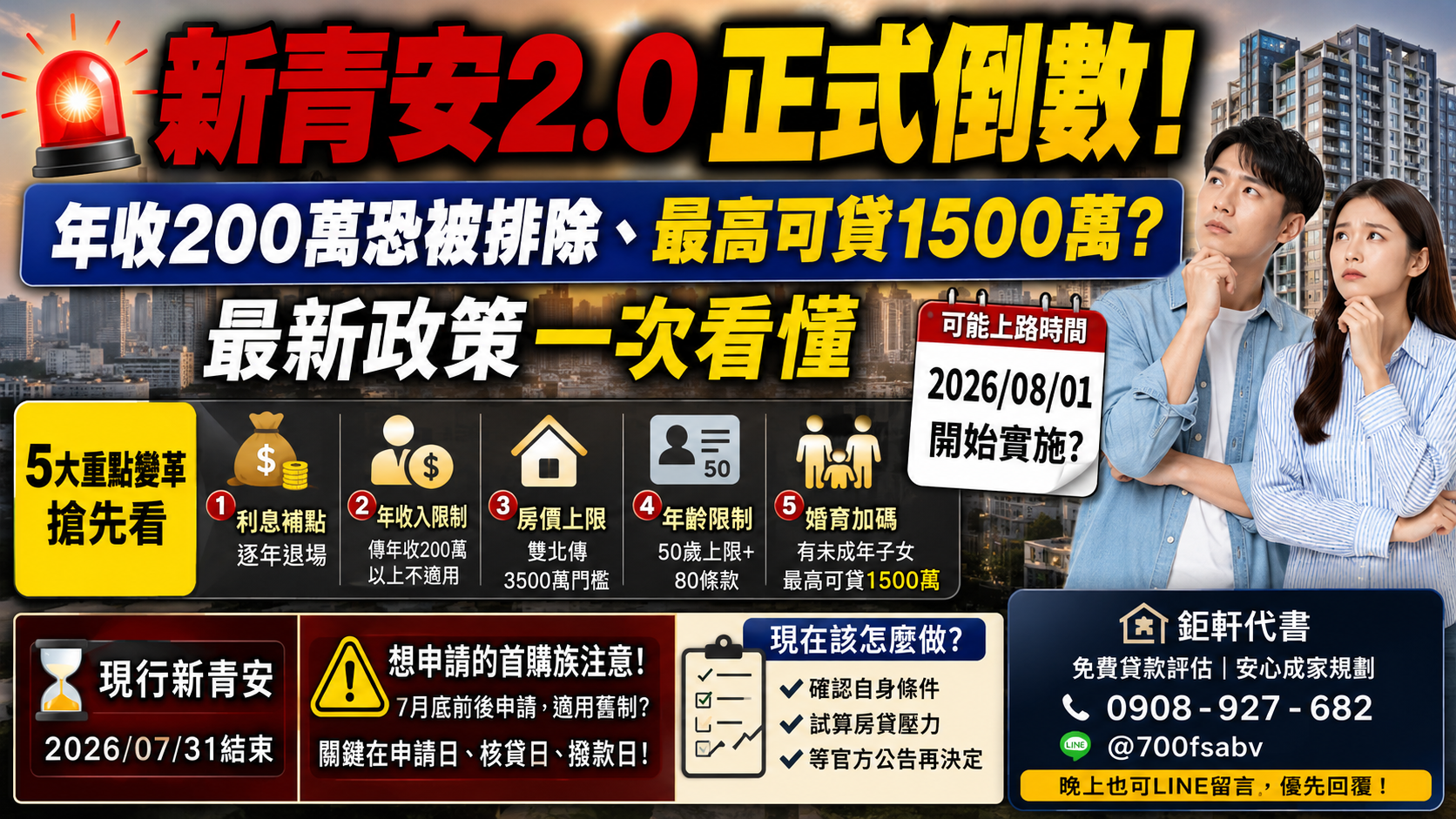

「現在不買,以後會不會貸不到?」 這句話,最近正在房市與首購族之間快速擴散。 現行「新青安精進方案」將於 2026 年 7 月 31 日到期,市場也開始瘋傳「新青安 2.0」即將接棒。不少人擔心:

目前行政院與財政部尚未正式公布新青安 2.0 最終版本,但從近期曝光方向來看,未來政策可能不再走「全面補貼」,而是改成「精準篩選」。 換句話說:

|

利息補貼會縮水?

利息補貼會縮水? 年收入太高不能申請?

年收入太高不能申請? 婚育家庭會優先加碼?

婚育家庭會優先加碼? 新青安 2.0 什麼時候上路?

新青安 2.0 什麼時候上路? 新青安 2.0 目前定案了嗎?

新青安 2.0 目前定案了嗎? 可能新增年齡限制

可能新增年齡限制 婚育家庭可能獲得加碼

婚育家庭可能獲得加碼 新青安 2.0 vs 現行新青安 差在哪?

新青安 2.0 vs 現行新青安 差在哪? 2026 年 8 月 1 日後正式銜接

2026 年 8 月 1 日後正式銜接 新青安 2.0 很可能從 2026 年 8 月起接棒。

新青安 2.0 很可能從 2026 年 8 月起接棒。 媒體曝光方向

媒體曝光方向| 比較項目 | 現行新青安 | 新青安 2.0 傳聞方向 |

|---|---|---|

| 貸款額度 | 最高 1,000 萬 | 婚育家庭最高可能 1,500 萬 |

| 貸款年限 | 最長 40 年 | 可能維持 |

| 寬限期 | 最長 5 年 | 可能維持 |

| 利息補貼 | 現行固定補貼 | 可能逐年退場 |

| 資格條件 | 無自有住宅 | 可能新增收入、年齡、房價限制 |

| 方案期間 | 至 2026/7/31 | 可能延續至 2029 |

7 月底前申請,適用舊制還是新制?

7 月底前申請,適用舊制還是新制?

這是目前首購族最關心的問題。

但答案其實是:

還要等官方公布「過渡規定」

還要等官方公布「過渡規定」

因為實務上可能涉及:

- 申請日

- 核貸日

- 撥款日

- 簽約日

不同認定方式,結果可能完全不同。

因此建議: 已經進入購屋流程的人

已經進入購屋流程的人

務必直接詢問承辦銀行:

- 現在收件狀況

- 核貸時間

- 是否可能跨制度

- 哪一天作為認定基準

新青安 2.0 上路後,誰影響最大?

新青安 2.0 上路後,誰影響最大?

以下族群可能特別有感:

| 族群 | 可能影響 |

| 高收入首購族 | 可能被排除資格 |

| 50 歲以上首購族 | 貸款年限縮短 |

| 雙北高總價購屋族 | 可能超過總價限制 |

| 婚育家庭 | 可能獲得額度加碼 |

現在該不該急著買房?

真正要思考的,不是:「現在能貸多少?」

而是: 未來還不還得起?

未來還不還得起?

很多人會被:

- 低月付

- 長年限

- 高成數

吸引。

但真正危險的,往往是:

- 第 4 年後

- 補貼退場後

- 寬限期結束後

因此建議現在預先做好 3 件事

確認自己是否符合現行資格

確認自己是否符合現行資格

包括:

- 是否無自有住宅

- 信用是否正常

- 收入是否穩定

用「保守條件」試算房貸

用「保守條件」試算房貸

不要只用:

最低利率

最低利率- 最長年限

- 最高成數

而要試算:

補貼退場後月付金 升息後壓力 真正可負擔金額

等官方正式公告再決定

等官方正式公告再決定

政策還沒定案前:

不建議只為了「趕政策」而衝動買房。

新青安 2.0 FAQ 常見問題

新青安 2.0 FAQ 常見問題

Q1:新青安 2.0 何時上路?

目前尚未正式公布,市場推估可能於 2026 年 8 月後銜接。

Q2:新青安 2.0 已經確定了嗎?

尚未正式定案,目前多屬政策討論與媒體曝光方向。

Q3:利息補貼會取消嗎?

目前方向較可能是「逐步退場」,不是立即取消。

Q4:真的會有年收入限制?

市場傳聞可能設定 200 萬元門檻,但官方尚未確認。

Q5:50 歲後就不能申請?

目前只是討論方向,正式規定仍待公告。

最後整理:新青安 2.0 真正的關鍵

新青安 2.0 真正重要的,不只是:「什麼時候上路?」

而是: 未來資格可能變得更精準、更嚴格

政策方向很可能從:「普遍補貼」

轉向:「精準扶助真正自住族群」。

因此對首購族而言:

提前做好財務試算 確認自身條件 保留資金安全空間

比「急著進場」更重要。

房子不只是住所,更是一場長期財務選擇

房子不只是住所,更是一場長期財務選擇

真正重要的從來不是:「銀行願意借你多少」

而是:

你能不能安全負擔 未來現金流會不會失控 升息後還能不能穩定生活