字體:小 中 大

字體:小 中 大 |

|

|

|

| 2017/10/05 16:48:30瀏覽154|回應0|推薦0 | |

|

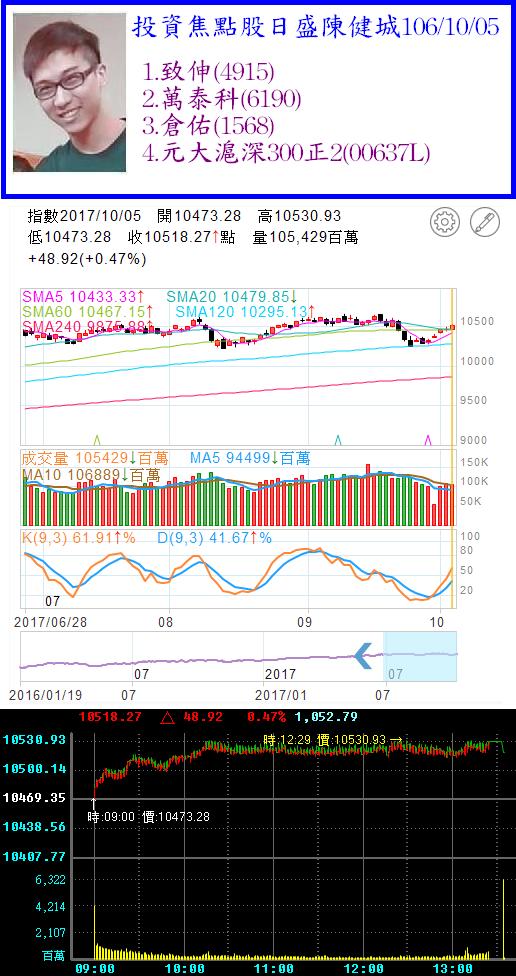

致伸(4915) 1.3Q起進入手機相機模組(CCM)的ODM旺季且中國智能手機 ODM 客戶的高畫素雙照相鏡頭新機型 CCM 新訂單也將會陸續挹注,而 3Q~4Q/17 也將進入高階音響產品的 ODM 旺季, 故預期 3Q~4Q/17 旺季營收將會較 2Q17 逐季成長,且在產品組合持續優化下,公司預期 2H17 毛利率將會優於 2H16 水準。 2.公司預期 2017 年在高階音響 ODM 新訂單挹注下聲學產品營收將可成長約 YoY+20%以上,而 2017 年在雙照相鏡頭模組 ODM 新訂單挹注下 CCM 營收將可成長約 YoY+10%以上,但受 PC 市場持續疲弱影 響預期 2017 年電腦週邊產品營收將會較 2016 年小幅下滑,公司預期 2017 年在產品 組合優化毛利率提升下,獲利成長將會優於營收表現,預估致伸2017年合併營收為 623.46 億元(YoY-3.1%),2017 年稅後估 EPS 5.14 元,公司獲利首度挑戰半個資本額。 萬泰科(6190) 1.主要產品以網路線為主,終端應用包含辦公大樓、資料中心、汽車、3C產品、家電等,1H17產品組合來看:網路線佔50%、電子線10%、汽車線9%,其他佔31%。 2.2H17展望部分,公司預期 CMP線纜仍可望維持20%的成長動能,主要因既有客戶滲透率提升及新客戶加入,其中部分受惠資料中心持續成長,帶動CAT6規格以上產品出貨比重持續提升,而越南廠汽車線材部分目前狀況仍不明朗,公司整體展望保守,東莞廠部分,自03/2016起已開始穩定獲利,而07/2017在遊戲機線材開始出貨下,整體營運動能轉強,單月獲利從100萬港幣提升至150萬港幣,目前遊戲機訂單可望延續至10/2017,後續則需視整體銷售狀況而定。2018年來看,公司預期CMP可望穩定成長,而部分網路線將從中壢廠移至泰國廠以降低生產成本,而越南廠部分須關注後續進口車對整體越南車市影響。目前來看2018年雖越南廠狀況仍具不確定性,不過主要業務網路線部分動能持穩下,公司營運仍可望持穩成長,目前評價相對合理。 倉佑(1568) 1.目前主要客戶為Punch、Valeo、奇瑞(2016年被萬里揚合併)及Borg Warner,前五大客戶合計營收比重達5成以上的水準,近期最重要的是出給Borg Warner的DCT產品將自4Q17開始明顯放大,2017年 DCT產品預計會較2016年呈現倍數成長,目前1個月出貨約2萬組,新增的2千噸設備 Borg Warner仍在認證中,產能在4Q17~1Q18 就會有較大幅的成長,預計4Q17月出貨達3萬個,1Q18出貨達5萬個,後續出貨進度要觀察新機台的量產是否順利。 2.展望2018年,北美AM市場維持穩定成長,來自中國OEM的訂單仍是帶動營運成長的主要動力來源,客戶訂單持續成長加上中國自排車的滲透率持續提升,加上出給Borg Warner的DCT新產品將開始放量,整體營 運成長無虞,影響獲利的主要因子仍在於匯率的變動,倉佑的財務結構及體質良好,中國轉投資穩定獲利,新訂單加上新產能陸續開出的配合,將持續帶動後續營運成長,預估2018年的營運將維持雙位數百分比的成長,估2018年EPS 3.44元。 元大滬深300正2(00637L) 1.十九大即將於10月18日召開,加上金九銀十消費持續提升,A股入摩效應可望持續發酵。 2.週二正式突破月線壓力走揚,由於低檔有季線支撐,逢拉回仍可留意。 |

|

| ( 知識學習|商業管理 ) |