字體:小 中 大

字體:小 中 大 |

|

|

||||||

| 2026/05/21 17:50:53瀏覽4|回應0|推薦0 | ||||||

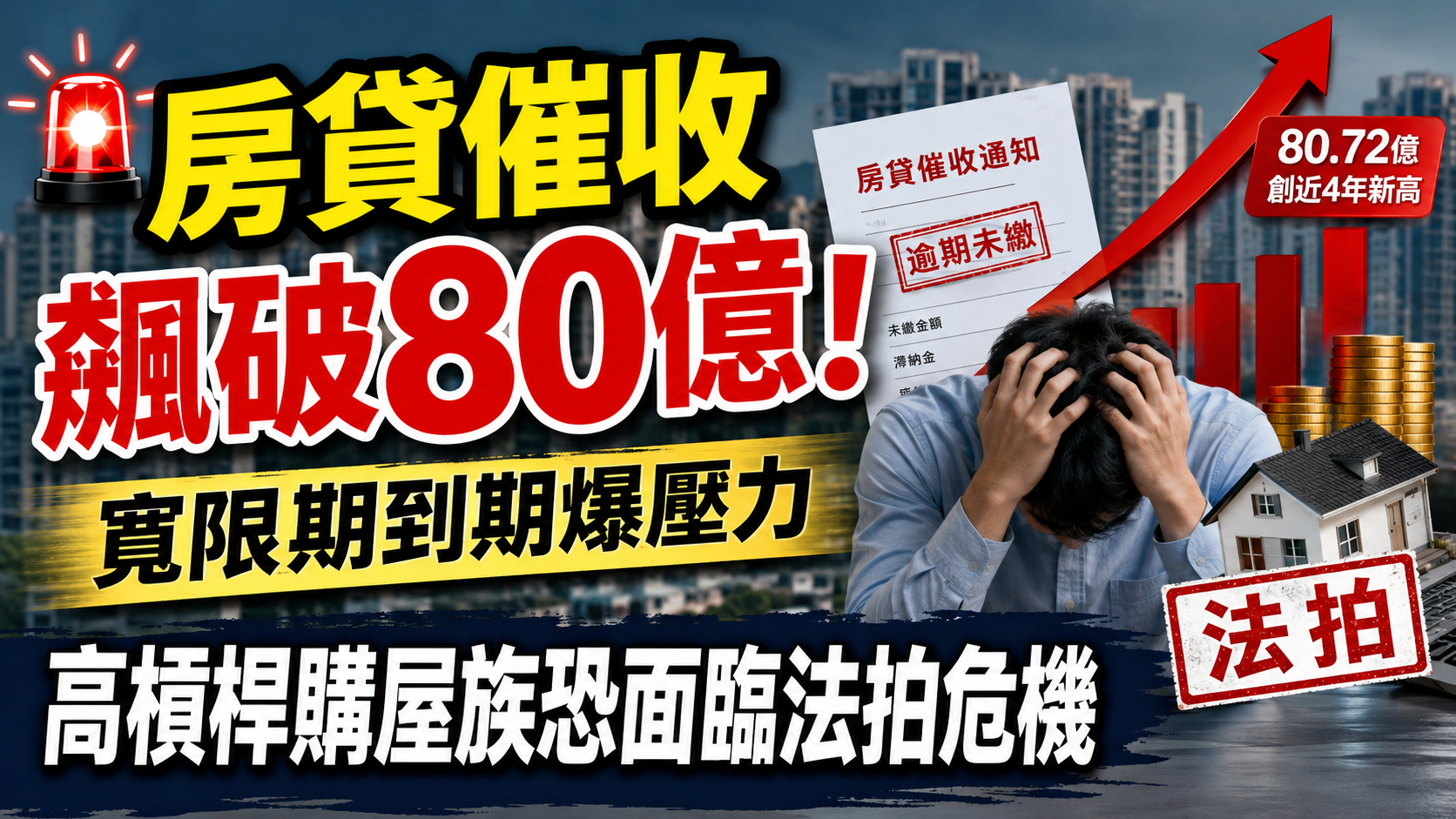

作者:有朝代書 近年房價高漲,不少民眾靠著「高成數房貸+寬限期」成功進場買房,但如今市場開始出現壓力反噬。隨著新青安政策上路接近三年,部分房貸寬限期陸續到期,銀行房貸催收案件也明顯增加,全台住宅貸款催收金額甚至一度衝破80億元,創下近四年新高。 根據不動產資訊平台最新統計,截至2025年Q3,全國住宅貸款違約率雖僅0.08%,表面看似平穩,但實際上房貸催收金額卻已快速攀升,顯示不少高槓桿購屋族正面臨沉重還款壓力。

|

全台房貸催收金額破80億 創近四年新高

全台房貸催收金額破80億 創近四年新高 台中、桃園房貸壓力最明顯 重劃區成高風險熱區

台中、桃園房貸壓力最明顯 重劃區成高風險熱區

| 縣市 | 房貸催收金額 |

|---|---|

| 台北市 | 18.8億元 |

| 新北市 | 15.13億元 |

而催收金額年增率最高的區域則為:

台中市:年增43.8%

台中市:年增43.8%- 桃園市:年增38.7%

台中與桃園近年因重劃區大量推案,吸引許多首購族與投資客進場,

不少人以「高槓桿、高貸款成數」購屋。

但當房市熱潮退燒後,若收入成長追不上房貸支出,加上:

- 房貸利率提高

- 銀行貸款條件收緊

- 房屋轉手速度變慢

- 投資出租報酬下降

部分購屋族便容易出現資金斷鏈問題。

房貸逾期多久會被催收?會影響信用嗎?

房貸逾期多久會被催收?會影響信用嗎?

許多民眾以為房貸晚繳幾天沒關係,但其實銀行早已有明確規範。

房貸逾期定義

- 積欠本息超過3個月 → 列為「逾期放款」

- 超過6個月未清償 → 轉入「催收款項」

一旦進入催收程序,不只會產生:

- 遲延利息

- 滯納金

- 催收費用

更會在聯徵中心留下信用不良紀錄,未來申請:

- 房貸

- 信貸

- 車貸

- 信用卡

都可能受到影響。

房貸繳不出來最嚴重恐遭法拍

房貸繳不出來最嚴重恐遭法拍

若銀行催收後仍無法改善,後續甚至可能進入:

- 強制執行

- 法院查封

- 法拍程序

而法拍價格通常低於市場行情,屋主不僅失去房屋,還可能面臨資產縮水與信用破產雙重打擊。

因此專家提醒,若發現資金周轉開始吃緊,應盡早:

主動與銀行協商 辦理債務整合 延長貸款年限 評估轉貸降低月付金

主動與銀行協商 辦理債務整合 延長貸款年限 評估轉貸降低月付金

切勿等到信用全面惡化後才處理。

房市正在從「高槓桿時代」進入「現金流時代」

房市正在從「高槓桿時代」進入「現金流時代」

這波房貸催收增加,也反映出台灣房市正從過去的「資產快速增值」階段,逐漸轉向重視:

- 現金流穩定

- 還款能力

- 收支平衡

- 財務安全性

過去只靠房價上漲就能獲利的時代,正在慢慢改變。

對購屋族而言,未來買房不只是「買得起」,更重要的是「撐得住」。