字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/05/17 11:06:11瀏覽705|回應0|推薦4 | |

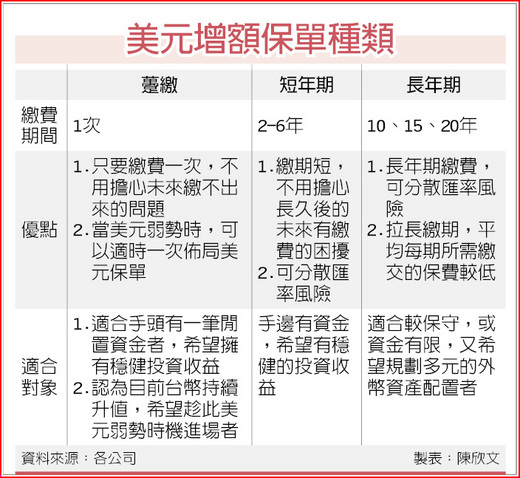

外幣增額型保單 搶市 因應國人對外幣理財的需求增加,近期壽險公司紛紛推出強調有資產配置效益以及抗通膨概念的美元增額型保單,包括國泰、台灣、保誠和三商美邦人壽都推出年期不同的這類保單,其中保誠人壽更推出業界首張躉繳分紅的美元增額保單搶攻市場。 因應國人對外幣保單的需求日益提高,多家壽險公司推出的美元保單愈越來愈多元,其中針對有退休規劃需求的族群,就有提供繳費期滿後每年領回固定額度生存金至終身的保單;也有提供繳滿一年或兩年就可以開始領回以作資金運用的美元保單,以滿足有分散資產配置需求的族群。 壽險業者多建議民眾可用美元增額保單來作退休規劃,主要是因為這類保單主打保額可「增值」且終身享有壽險保障,解決了一般壽險保障,可能因通膨而縮水的問題;另外,生存金給付方式各家保單也相當多,但是多能「活愈久、領愈多」,讓民眾靈活的規劃退休金,同時不必擔心退休金不夠的窘境。 保誠人壽行銷長王金玫表示,國人的投資觀念日趨健全,有愈來愈多的台灣民眾有外幣資產配置的觀念,外幣需求已不再侷限於只是要讓子女出國唸書,或是退休後到國外生活,而是要透過多幣別的資產配置,達到分散風險的目的,屬國際主流貨幣的美元,成為許多民眾的首選。 目前這類保單的繳費年期不盡相同,建議可依本身需求選擇,例如保誠人壽剛推出的躉繳型的美元分紅保單,強調適合在美元弱勢的時候一次布局;國泰、台壽等繳期短的,則有分散匯率風險的優勢;至於三商美邦推出長年期繳費的因平均每期所需繳交的保費較低,即使不是高資產族群也可用來當做資產配置的好工具。 「保誠人壽金美滿外幣增額終身壽險」是業界首張躉繳型的美元保單,這張保單自第二保單周年日起,可參與保險公司經營績效,每年獲得紅利分配,保戶都可自由提領運用,滿足子女留學或全家旅遊的外幣資金需求。另外,壽險保額年年以複利2%增值,保戶不用擔心因通膨侵蝕原有保障。 三商美邦人壽則建議可以外幣終身壽險規劃退休。以40歲女性為例,投保三商美邦人壽10年期「新美年發外幣終身保險」,保額50,000美元,年繳保費13,250美元,基本保額自第1年度起,按單利20%增值10年,最高可享有15萬美元的終身保障;前10年每2年領回4,000美元,自第11年起,年年領回4,000美元,很適合用於規劃退休金。 |

|

| ( 知識學習|商業管理 ) |