字體:小 中 大

字體:小 中 大 |

|

|

|

| 2016/09/25 12:48:22瀏覽1467|回應0|推薦0 | |

|

怎麼樣的發展才是物聯網真正需要的發展, 怎麼樣的創新才是站在物聯網浪頭的關鍵, 過去台灣在電子商務平台創新是一片荒漠, 如果在這波發展趨勢中迷航, 契機過去就不會再重來, 就此喪失了絕佳的發展機會, 本文分析說明物聯網商機的著眼方向, 與現階段平台應用面臨的瓶頸, 並提出物聯網平台突破之發展方向, 希望可以針對想抓住物聯網機會的業者, 引導發展與投資到正確的方向, 為台灣在電子商務領域做出創新, 並創造未來的巨大的商機。

智能控制服務的前景迷茫

物聯網(IoT)被譽為未來趨勢喊得沸沸揚揚,但我們多數人的生活, 似乎沒有明顯的改變, 到底這樣的落差, 原因是出在物聯網科技有發展瓶頸? 還是用戶需求的腳步尚未跟上? 物聯網雖是個巨大商機,但打著物聯網口號的業者, 卻很少有賺到錢, 這證明業界在物聯網投入方向存在某些偏離。近期, 國外知名媒體直接點出問題(參考[註一]),認為裝置或設備以智能控制的服務, 應用只限定在特定的用戶, 系統服務商各自提供封閉式的服務系統, 商品多半是智慧手機附屬品, 這些產品稱不上網路,僅是一堆雜亂無章的電子裝置,目的都是把消費者導入自家產業體系,反而在互聯網的網絡下互築城牆, 顯然無法真正符合萬物聯網分享經濟的願景。

實際的應用中我們可以得見, 智能服務似乎甚於智能裝置之需求, 比如, 智能叫車/智能物流/…許多智慧創新在APP軟體, 並非出自於智能硬體裝置, 特別是周遭放眼所及的各種服務業, 幾乎只需要軟體的服務創新; 甚至媒體做研究, 消費者對聯網家電智能創新反應不如預期, 市場熱衷程度似乎表現在方案商 (參考:[註二]), 還有未來看好的客製化IT整合智能系統 (智能工廠/智慧家庭,…), 其實在互聯網就已經發展中, 並非物聯網的潮流而崛起的服務, 屬於少量多樣的利基型市場, 短期間也難以得見供需變化的轉機, 總括現狀, 智能裝置不僅存在物聯網與互聯網界域糾葛, 它的市場發展前景仍處於一片迷霧之中。

現階段物聯網商機的著眼方向

物聯網驅使服務產業朝向智能化發展, 萬物聯網必須在開放式的服務系統中, 才能達成未來分享經濟的願景, 以服務者與消費者媒合的智能服務, 可以滿足物聯網開放與分享的服務條件。 以分享經濟看媒合的營銷服務, 它利用網路提升各領域服務供需效能, 達到服務資訊最大能見度的價值, 不僅可擴增服務者營利效應, 也幫助消費者解決生活的問題; 單就"解決生活問題"而言, 比起智能控制用以"提升生活品質或效能", 有其相對重要的發展意義。 這種服務創新大多由智慧型手機普及後而興起, 也是物聯網的潮流而崛起的服務趨勢, 其服務商機遍及食衣住行育樂領域, 可以預見, 這將是物聯網服務發展的主力擅場。

物聯網乃基於網路聯網的服務,我們可以將服務區分為”雲端服務型”與”實體服務型”兩種, ”雲端服務型”服務對應在雲端&雲端伺服器, 多數服務以線上服務的B2C & C2C模式運作, 而”實體服務型”服務對應在實體&實體商店街。 根據全球消費統計, 線上消費交易比例約只占10%,線下消費比例達到90%, 正意味消費者大部分的消費仍然是在實體店中實現,O2O將是未來物聯網服務擴展的最大熱點。所以對準O2O線上服務處女地, 實現創新服務平台將到店消費的巨大產值, 轉移到線上智能服務系統, 這才是未來物聯網服務擴展的最大商機。

現階段物聯網平台的應用瓶頸

即便我們知曉物聯網商機的著眼方向, 後續的挑戰目標在於, 如何實現物聯網的O2O創新服務?若能洞悉目前的服務平台使用的問題點, 再畢其功於一役實現改善方案, 才能創造新平台更多的需求價值。

其實, 目前線上服務平台的問題點還是非常多, 我們在此挖掘習慣卻說不出口的真正問題, 首先, 我們比較互聯網與物聯網平台的最大的不同, 在於WEB與APP應用的差異, 其實早期的PC應用也是從APP開始起步, 後來才慢慢轉向WEB為主體, 現今PC支援的軟體服務幾乎以WEB做連結, 除非有特別的考量因素, 例如: 軟體以光碟包裝販售, 需處理3D圖形, ..., 才會以應用軟體APP的方式支援。 WEB具有互通性極高的優勢, 在PC與手機可直接以瀏覽器連結內容, 減少聯網裝置資源的耗損, 又可以運用開放式的搜尋引擎, 簡單快速連結各種服務內容, 不僅服務搜尋效能提升, 還可以達成一站式服務搜尋的便利, 因而引領互聯網用戶達到最高的成長。

反觀, 物聯網創新服務目前以手機為主體, 軟體技術以APP為主, 目前APP只能上架到Google Play 與APP Store, 不僅兩個服務平台互不相容, 令人扼腕的是, APP本身又是封閉型的搜尋系統; 若要達成跨服務搜尋的目的, 需安裝數種不同服務的APP, 因為各種APP搜尋介面不同, 用戶需要投入不少學習與適應的時間。關於APP的主要應用瓶頸, 我們在此歸納整理三點限制, 如下:

搜尋限制: 用戶不可能安裝所有APP, APP沒有安裝, 服務便沒有機會看見, 物聯網以服務為主體, 仍沒有支援可以彙整各種服務的搜尋機制, 意謂無法做到隨機的服務搜尋。

市場限制: 手機記憶體資源限制, 用戶安裝APP個數受到限制, 多數的APP在用戶端沒有容身的市場, 形成軟體開發資源浪費, 方案商綑綁APP等於限制自己市場發展。

應用限制: APP具有獨立與封閉特性, 不適於製作單一的專屬服務(自家website, 智能控制方案,…), 因而業者的APP通常會延伸至整合服務資訊領域, 使得APP功能市場相互重疊加劇產業競爭。

面對物聯網時代的來臨, 聯網的各種服務尚未支援一站式的服務搜尋系統, 物聯網在如此場景下, 想要達成提供服務到任何需要的人身上, 絕對是一件不可能的事, 這也是物聯網服務無法全面擴展的原因, 倘若這個情況若發生在互聯網, 就好比網頁服務沒有搜尋引擎支援, 所有查詢到的網址只能加到我的最愛, 可以想像這樣的服務效能, 在互聯網場景也是難以蓬勃發展。

突破物聯網應用瓶頸之發展方向

以上所陳述現有的APP應用與平台, 存在著搜尋/市場/應用三大瓶頸, 這將限制物聯網分享經濟的最大商機與服務效能。 針對聯網商機的著眼方向, 以及突破發展困境方法, 我們提出以下三個發展方向做為解決方案:

朝向WEB發展: 跟隨過去PC發展的軌跡, 轉向互通性高的Web發展, 不僅可以使用通用的瀏覽器連結服務內容, 還可以減少聯網裝置資源的耗損, APP的市場限制與應用限制的瓶頸, 可以獲得雙重解決。

WEB由雲端對應實體: 利用Physical Web技術或稱實體網頁, 可以解決WEB對應實體的機制, 如此, WEB不再只能運作B2C & C2C運作模式, 可以進而涵蓋O2O運作模式。

一站式服務上架與搜尋系統: 目標平台須建立以關鍵字做為搜尋的開放式入口, 達成簡單快速連結各種服務內容的機制, 不僅服務搜尋效能可以提升, 也進而解決跨服務&搜尋限制問題。

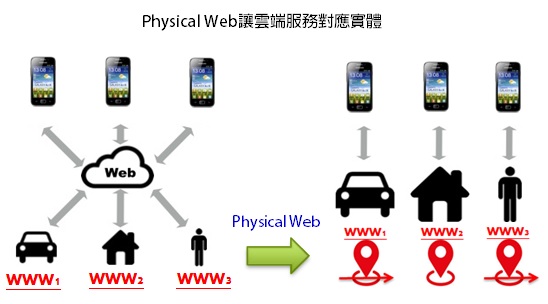

以上三個解決方案, 其實真正的關鍵是Physical Web技術, 這是2015年 Google 發起的先期的研究計畫,就是為了物聯網 IoT 的新階段預做準備, 產業圏把這個使用情境稱為 Web of Things (WoT), WoT 之所以重要,在於它開始讓 Web 實體化, 參考下圖, 過去 Web 是虛擬化對應雲端的內容,現在則是真正看到對應實體, Google 把這樣的概念稱為 Physical Web,也就是用 URL 的方式,來表示所有的物聯網裝置。

Physical Web可以解決APP系統「物不相連」的問題, 因為在 Web 世界中,不會有互通互連標準的問題, 在Web世界中,各種URL可以說是鏈接的基礎, Physical Web就是讓每個智慧裝置用URL來標識自己,然後用戶按照服務的需求, 通過URL和裝置進行溝通, 這樣一來,智慧裝置的體驗就可使用各種超連結實現。

物聯網目標平台之發展要點與市場潛力

APP是封閉的服務系統, 如前論述, 有著許多應用上的不便, 它無法實現搜尋引擎具有一站式搜尋的便利, 也無法像瀏覽器連結雲端各種服務, 具備服務兼容性與平台通用性。 創新的Physical Web, 改變了必須製作APP的觀點, 未來穿戴裝置無須綑綁手機, 服務者只需有定位功能的穿戴裝置, 即可取代手機與APP的機制, 消費者在任何OS可以直接使用瀏覽器搜尋服務, 創新的物聯網服務上架與搜尋平台, 比較現有的服務上架平台, 具有的優勢參考如下:

對於物聯網目標平台之發展要點與市場潛力, 以上陳述不族之處, 在此綜合補充如下:

人的位置為基礎:物聯網以人為中心提供服務 (人是移動的), 當以人的位置為基礎, 提供服務到任何需要的人身上, 所以消費者所使用的搜尋服務系統, 需要提供雙向定位的機制。

平台將啟動物聯網時代:商務物聯網本質是「軟體與服務」, 軟體平台若能適時適地適人, 傳遞服務給任何需要服務的人身上, 方能創建完整價值所形成的資訊流、服務流以及金流, 也可以用換一個方式說, 符合物聯網雲端服務平臺的出現,才能真正創造出物聯網商務的最大價值, 就像互聯網發展時期, 需要倚重一個搜尋引擎做為推手。

平台為大數據匯集點:各家APP所提供的服務, 都在創造一個孤立的應用與經驗, 它無法創造有價值的大數據, 物聯網雲端服務搜尋平臺才是大數據真正的匯集點, 物聯網的概念主軸是資料為王,如同大家都免費使用 Google Search, ,而 Google 靠使用者人潮跟廣告商收費,廣告商則從使用者身上獲得使用資訊再加值利用,這種使用者購買產品不用付錢,相關成本將由第三方廠商吸收的商業模式變革,甚至是透過 Open API 與生態體系建構,就是所謂「羊毛出在狗身上,豬來買單」的顛覆型商業模式,透過開放式生態經濟體系,加速創新應用服務的整合,讓商業模式更為彈性與創新,而此將是將支撐未來物聯網市場的重要關鍵。

平台勝者通吃市場:物聯網服務平臺是商務的決勝點 (APP平台即為物聯網應用平台之一例), 彼此間進行著IOT服務的效能競爭淘汰賽, 提供對的服務模式有利於先佔優勢, 未來服務平台將是勝者通吃市場, 這個市場趨勢就像互聯網造就Google Search平台, 物聯網時代將有機會造就另一個巨量型態的平台, 看準未來IOT真正發展關鍵者, 現階段是成功的轉類點。

中國市場潛力: Analysys易觀智庫 (2016年7月), 對中國大陸市場的研究報告顯示, 2015年中國大陸網路零售市場, 移動端已超越PC端占比達到54.1%,所以移動端已成為網絡最重要的入口點, 而中國網路零售市場銷售規模達到38351億元人民幣, 僅占中國社會消費品零售總額份額為15%, 線下交易O2O仍佔據85%服務市場, 所以朝向O2O營銷模的物聯網平台解決方案, 在中國市場將遠大於掏寶網平台的數倍潛力。

推薦參考與註解文章:

(1). 論辯:甚麼是物聯網真正的發展機會

(2). 物聯網發展範疇&真正的商機

[註二]: 消費者對連網家電興趣缺缺?

|

|

| ( 不分類|不分類 ) |