字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/04/06 18:58:22瀏覽4247|回應1|推薦1 | |

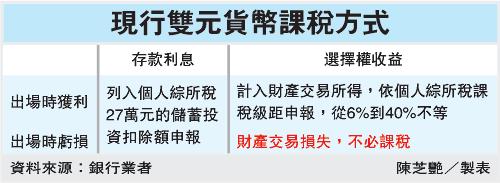

雙元貨幣,很多定存族或想多賺點利息的大眾,很喜歡的一種金融投資工具。大家應有個認識,錢存在銀行,雖然僅是一個月的時間,這一個月也是有利息的。只是因為幣別的不同而有不同的利息差異。所以,在這樣的息差下,也就出現了,兩種貨幣間的”息差”交易機會。 雙元貨幣,相關的承作規則,條件不一。原則上,不脫離”選擇權”的概念。希望大家不要看到”選擇權或期貨”,就認為風險大。說穿了,上述兩種,只是市場這麼多的金融工具中的其中一種。 交易概念部份,由銀行來制定該合約(產品)的”貨幣支付利息、貨幣轉換及承作時間”相關規則。利用合約上承作期間(一個月、二個月或更久)的貨幣利息,拿去做一個選擇權的交易。若是這個選擇權權利交易失敗,頂多失去承作該貨幣的利息(或少許利息),並不會損及本金(滙差及貨幣被迫轉換的部份,則要視滙市行情而定);相反的,若是交易成功,除了本金之外,銀行給的利息會比正常的外幣存款息高。但關於“滙差及貨幣轉換”的部份,仍要視滙市行情而定。 以下就是近期,針對雙元貨幣的報導,希望能為大家解除,對其不清楚、不了解或有疑慮的地方。 補充:黃金已來到900以下價位有資金的人可分批介入。 雙元貨幣 央行金管會緊盯 【經濟日報 ╱ 記者陳芝艷、李淑慧 ╱ 台北報導】【 2009/04/02 經濟日報】 銀行在金融海嘯後熱賣以保本為訴求的「雙元貨幣」商品,但這類商品是兩種外幣存款連結選擇權,報酬高風險也大,已引起中央銀行與金管會注意,近期聯手緊盯銷售行為。 據了解,央行今年 3 月曾對銷售「雙元貨幣」的銀行金檢,瞭解銀行銷售過程有無缺失。金管會 1 日更召集銀行開會,促請業者要對投資人說清楚雙元貨幣商品本質,提醒客戶投資風險,避免重蹈連動債商品覆轍。 據了解,央行對銀行銷售雙元貨幣的金檢結果已經出爐,並發現部分銀行銷售雙元貨幣有問題,例如銀行廣告或理專說明不清,讓投資人以為雙元貨幣像存款一樣保本,可能涉及廣告不實;此外,很多銀行也沒有寄對帳單給客戶。 金管會昨天要求銀行,未來銷售雙元貨幣要比照財富管理業務,做好認識客戶( KYC )原則,要求投資人填寫 KYC 表格;由於部分投資人抱怨雙元貨幣課稅問題,央行也希望銀行把雙元貨幣商品課稅方法說清楚,不要讓投資人以為買雙元貨幣商品免稅。 行庫主管指出,雙元貨幣商品沒有發行機構風險,唯一的信用風險來自存款的銀行,除非存款銀行倒閉才會無法贖回商品,因而在連動債風暴後成為投資新寵。 由於雙元貨幣商品有保本型的設計,而且也有存款,部分業者對消費者沒有交代清楚,讓投資人誤以為保本型雙元貨幣可保證獲利,且本金絕對不會損失。 但行庫主管表示,雙元貨幣商品的風險包括本金幣別轉換、匯兌、商品條件變更和稅賦,並非完全保本且零風險。 只是雙元貨幣投資期間短,多數集中在半個月或一、二個月,投資人資金不會被綁太久,加上若本金被轉換為弱勢貨幣,只要不急著轉換,可等匯率走強時再換回原幣以降低損失,比較不易像連動債大幅虧損而產生投資糾紛。 。 |

|

| ( 時事評論|財經 ) |