字體:小 中 大

字體:小 中 大 |

|

|

|

| 2012/06/29 14:54:55瀏覽471|回應2|推薦6 | |

據美國貨幣監理署的報告 到2011去年底 包括摩根大通 高盛 花旗 富國 美銀等在內的美國5大金融機構所持有的衍生金融品 仍達226兆美元 (註 這是指擔保的金融資產額度 或是保單額度 要是這些公司都破產 或陸續破產 摩根大通與高盛這類公司的資本額 當然不夠賠) 摩根大通持有的70兆美元衍生品 只對應著1360億美元的風險資本 而高盛更甚 持有40兆美元的衍生品卻只有190億美元的對應資本 兩家金融機構衍生品的杠杆比率 前者高達516倍 後者高達2295倍 下圖:未來的月球基地 只有中國與上合組織 有資金有技術能搞

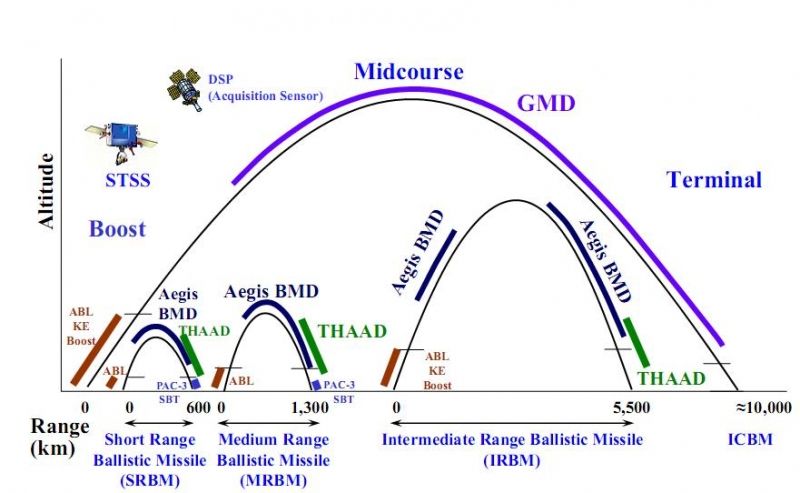

說明這兩家金融機構 都是猶太金融主子之中的龍頭 摩根大通是本土猶太金融主子 高盛是歐洲猶太主子 但政界力量更大 在衍生品交易中只要虧掉0.2-0.04% 就會虧光本金 這就是為什麼坐擁1.8兆美元總資產的摩根大通 卻會被20億美元的虧損而撼動的原因 如果爆了話 就是一個金融原子彈 以上大部分為轉貼 下圖:紫色部份 就是中段攔截Midcourse 是真正有效的攔截區域 美國稱這階段的反導武力為GMD 攔截區域多數在地球軌道上 200公里軌高的位置 攔的是洲際飛彈ICBM 台灣買的是愛國者PAC-3 在最下方 很小很小的藍色部份 攔的是中短程飛彈 攔飛毛腿之類的骨董

我的文章很早以前就說過了 摩根大通的虧損只是冰山一角 只要歐洲經濟下滑趨勢不變 那賣資產保險的美國金融業 尤其是摩根大通 就得現出原形 最終破產 猶太人就會被打回原形 恢復一個東歐與中東混血的游牧商業民族本色 很多人得回到街上擺地攤賣玩具維生 好點的繼續拍電影 差一點的就危險了 再加上X37B之類的太空軌道戰機 空重是3.5噸 中華神龍則是13噸級 兩者相差3-4倍左右 美國太空軌道戰機是實驗品 中國太空戰機基本可以投入實戰 甚至很容易放大成載人太空戰艦或太空轟炸機 下圖:目前只有中國的KKV中段攔截是有實戰意義的 美國的中段攔截脫靶率太高 還是個實驗品

再加上中國次軌道戰機研發進度 都超過美國 中國KKV反導打靶都領先美國 實在看不出一個負債累累的國家 有甚麼資格常常去黃海演習 威脅他的債主

下方影片:殲20具有F35等級的EODAS光電分布式孔徑系統 F22A卻沒有 在空戰中 F22A將被重型殲20 甚至沈飛中型龍舟戰機殲滅 |

|

| ( 時事評論|公共議題 ) |