◎會計制度的功用:

1. 處理會計事務之依據

2. 增加命令指示及工作程序的正確性

3. 防止錯誤和舞弊

4. 保障資產安全

5. 確定員工職責

6. 提供管理資訊

7. 作為建立電腦化資料處理程序的基礎

◎會計報表的種類:

| 1. 綜合性報表 | 2. 管理性報表 | 3. 預測性報表 |

| 4. 分析性報表 | 5. 明細性報表 | 6. 臨時性報表 |

◎報表編製原則:

| 1. 列示相對比較性 | 2. 列示絕對比較性 | 3. 列示長期趨勢 | 4. 增加輔助性資料 |

◎會計科目設計原則:

1. 依流動性、變現性或重要性排列

2. 明確反映資產、負債、權益、收入及費用的性質

3. 每一會計科目需有明確的內容、格式及說明

4. 明確劃分資本支出、存貨與費用

5. 事先建立會計科目的層級以及隸屬關係

6. 訂立合理有系統的科目編號、便利業務處理

◎編號的方法:

| 1. 流水編號法 | 2. 分段編號法 | 3. 類級編號法 |

| 4. 小數編號法 | 5. 記憶編號法 | 6. 數字指示編號法 |

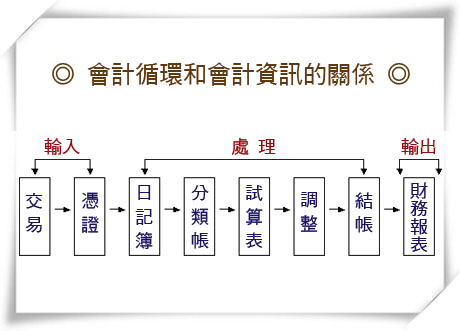

◎會計簿籍:

1. 序時帳簿:依會計事項發生的時間先後而記錄者

2. 分類帳簿:依會計事項所隸屬之會計科目而記錄者

3. 備 查 簿:便利會計事項之查考或處理者

4. 普通日記簿:對於一切事項或非特種事項而設立的序時帳簿

5. 特種日記簿:對於特種事項而設立的序時帳簿

6. 總分類帳:依會計科目設置的分類帳

7. 細分類帳:依各會計科目所隸屬之子科目而設立的分類帳

◎影響總帳的交易型態:

| 例行性外部交易 | 例行性內部交易 | 非例行性交易 |

| 調整分錄 | 回轉分錄 | 結帳分錄 |

字體:小 中 大

字體:小 中 大