字體:小 中 大

字體:小 中 大 |

|

|

||||||||||

| 2015/03/07 09:57:34瀏覽483|回應0|推薦0 | ||||||||||

|

一年一度的過年來臨了,面對許久不見的家人,心裡百感交集。聽著他們談論生活、工作和政治上的話題,我發現,多是抱怨。他們抱怨當下的時局不好,羨慕大陸目前經濟的發展。外公說:「現在的大陸如同當年的台灣,經濟快速起飛,開什麼賺什麼。」我當下很想反問:「那您們當時有勇於經營什麼嗎?」只是話到嘴邊就吞了回去,畢竟孩子還是「有耳無嘴」比較好,雖然我已經到了台灣人的虛歲三十有五了,但還是閉嘴會比多嘴的好。 我雖是高薪一族,但其實很窮! 剛好這時,我爸嘆了口氣:「我很窮!」當下在座的每位親戚都瞪大了眼睛看著我爸,阿華叔叔打趣的說:「對啦!對啦!你窮到只剩下錢!」我站起身來拍了拍坐在我右邊的爸爸肩膀:「你哪有窮啊!你有我們啊!您看!有這麼多人來一起團圓,多熱鬧啊!」但爸爸仍是搖搖頭。 其實我大概能猜出爸爸的擔憂,且正如同他說的一般,他真的「很窮」。爸爸屬馬,離65歲退休的年紀剩五年。他目前的資產有一間40多坪的公寓、穩定且豐厚的收入、保險、投資等。

其實我也不確定我爸到底擁有多少資產,只不過大致分類評估而已。至於他說的「很窮」,我仔細想一想,應該是指:一、他已將公寓給我大弟,他必須再買一間房子養老。二、五年後即將退休的他,薪資收入只剩勞退,大約為目前薪水的五分之一。三、其他的流動資產,目前他並沒有一個完整的獲利系統。而在無形的資產上面,我爸害怕人老珠黃的他,真的有人會重視他的智慧和技術嗎?無形的流動資產方面,因著從小的成長背景,我爸似乎不敢妄想! 我目前擁有的不多,但絕對富有! 有感於父親將臨退休的憂心忡忡,不才的小女,就來示範一下,如何用少少的錢,理出富有的未來。 目前我的收入非常之少,大約只有我爸的五分之一不到,不過我將薪水分成六份:儲蓄、投資、保險、日常花費、休閒花費。前四項你還能理解,但最後一項你可能會很納悶為何花費中要特別列出『休閒』,其實本人覺得生活就是要享受,所以休閒旅遊絕對不能少。好啦!這都是後話,先從第一項儲蓄開始。 「儲蓄是一切理財之本」,這是小女子跌跌撞撞後悟出來的道理。你可能會說:「這是理所當然的廢話,這件簡單的事怎麼可能不知道。」但如果你只會儲蓄,那只做對了不到五分之一。一開始絕對是儲蓄,等累積到一定程度後,你必需要將你的資產分配一下。如果你省吃儉用的存了五十萬,而你的投資只有活定存時,就必須好好的慎重思考一下了,因為現在的定存利率非常的低,低到會被通貨膨脹給吃掉。所以你要擬定一個計畫,這計畫的第一要點是:至少存下來的錢不會因通膨而縮水。因著這要點,在剛開始存錢時,我思考著自身的年齡、性格和薪資,只先投資二十年期的壽險,每月繳三千多元。當時的想法很單純:不到五十歲時,就有一筆錢可以運用,如果不解約,年利率也有2.5%。 因本人是屬於保守派的,以此為延伸,增加了6年期的外幣定期定額年金型壽險。而在銀行的認定下投資已啟動,於是配置了專屬的理專。在理專的引導下,開始了信託投資,今年更邁向了證券投資。我的富有建設開始動工,地基即將完成,金雞母將要誕生。但,這只是建築第一步:『挖地基』,未來的路還很長久。 於二十年期的壽險投資前,我也開始建立無形的資產:知識、智慧、技術秘訣、人力資源、親友之情和與神建立密切的關係。尤其是與神建立密切的關係,這項決定,讓我的靈性資產快速增加,我有自己屬靈的父母、無私的朋友。在現在的社會裡,還能找到這群朋友,真是難能可貴,比擁有億萬的金錢還富足。 只要觀念正確,不斷的充實並投資自己,你就能成為富有的人。

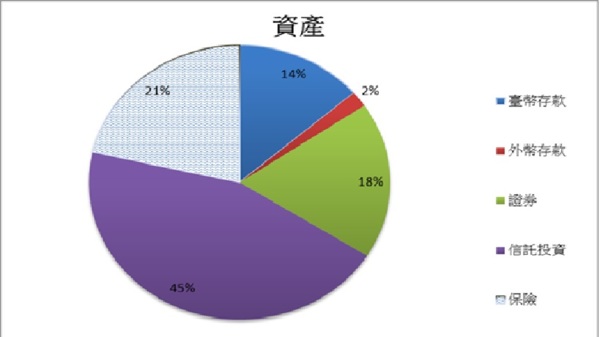

2013年資產配置

|

||||||||||

| ( 時事評論|財經 ) |