字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/06/11 08:34:06瀏覽515|回應0|推薦0 | |

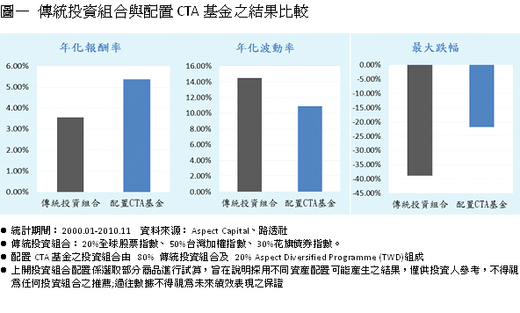

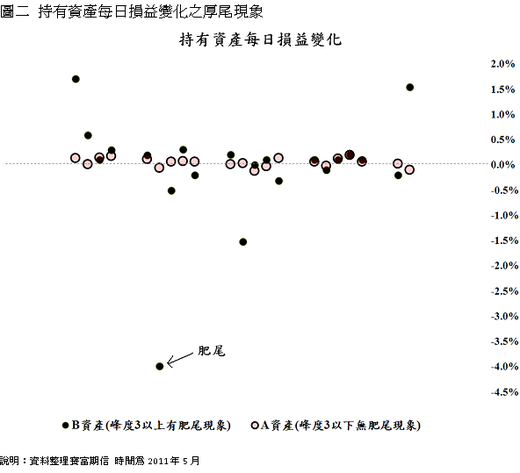

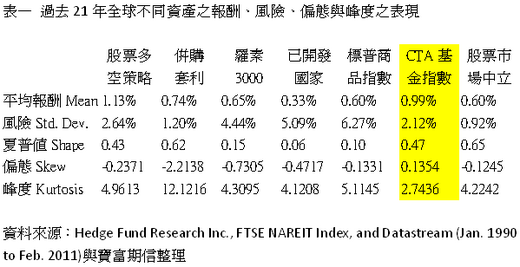

傳統的資產配置思維 2007年7月10日台灣開放CTA市場,由不知道這個市場到知道有這個市場,由不知道CTA在做甚麼到可以想像CTA能玩甚麼把戲,不知不覺我們在台灣金融市場已經花了三年多。 期貨信託事業管理規則 【法規沿革】 1.中華民國九十六年七月十日行政院金融監督管理委員會金管證七字第0960034884號令訂定發布全文65條;並自發布日施行 2.中華民國九十七年十月三十日行政院金融監督管理委員會金管證七字第0970055757號令修正發布第30、48、51、54、64條條文 3.中華民國九十九年八月二日行政院金融監督管理委員會金管證期字第0990041012號令修正發布第9條條文 4.中華民國九十九年十月十一日行政院金融監督管理委員會金管證券字第0990051567號令修正發布第43、49、50、62條條文;增訂第64-1條條文 但也漸漸的,我們看到了成果。因為最近不論是證券自營部主管、銀行自有資金經理人,甚至是金控公司的高階資產管理主管也在詢問有關CTA的應用問題。就這部分,在2010年4月,我們曾經舉辦過一場退休理財座談會,在那場座談會我們邀請了美國加州公務員退休基金(California Public Employees Retirement System, CalPERS)經理人之一Mr. Ho Ho來到台灣,曾就他們的團隊在管理超過2,400億美金(約7兆新台幣)這麼龐大資產上的管理經驗,為台灣的投資人做一些個人分享。 他提到過去我們在看資產管理效益上的時候,通常只看到報酬(Return)與風險(Standard Deviation, 標準差)的關係,也就是說在這兩者相互應用結果,我們可以得到一個夏普值,當然這是建立在我們把長期的年化報酬與長期的年化風險兩個數字相除之後所得到的結果,如果長期年化報酬是10%,而長期年化風險為10%,則投資人的夏普值為1,這在國際上的標準可以說是相當不錯的結果,一般來說,長期夏普值能來到0.7~0.8應該算是相當優異的表現。 但這個夏普值有一個盲點,如果投資人在資產當中有選擇權部位,或類似持有選擇權型態的部位,那麼夏普值就失去意義。主要是夏普值的優異劣敗還需要建立在線性資產之上,甚麼是線性資產,例如現股買賣的股票部位、商品期貨交易的在倉部位等等;但若是持有資產當中具備可以隨時”放棄權利”的部位,例如期貨交易所的股票選擇權、商品期貨選擇權、上市公司的員工股票選擇權或是上市櫃市場的認購認售權證等等,若這樣的部位留在整體資產當中,則夏普值就無效。甚至是投資人支付100萬元預購了一棟2億新台幣的房屋或是獨棟樓房,因為投資人可能隨時放棄而保存更好機會買進相同樓房,但價格更加便宜的時候,這種情況下,投資人的投資效益,或說是管理資產配置上的報酬計算,也是不能使用夏普值還比較分析。 這幾年來,我們以寶富期貨信託公司做為推廣CTA基金平台,我們不僅告訴投資人報酬與風險,還有我們也常常談到最大跌幅對資產損益變化的影響性。以下面的例子,我們就可以看到投資人資產項目中配置CTA基金與否,可能產生的變化。 我們圖一看到以股票與債券的傳統資產來說,在過去10年當中,跟有加入CTA基金兩種不同的資產組合來對照的話,可以清楚的知道,平均而言,配置CTA基金的結果,報酬會增加、風險會降低,同時最大跌幅也會下降,這樣的效果應該是可以讓投資人領略到,傳統資產組合---股票與債券,已經不足以對抗越來越多的黑天鵝襲擊投資人的生家財產,唯有把CTA基金這樣的資產放入整體資產當中,才能真正做到一定程度保護下檔風險的意義。 新思維---不只報酬、風險、最大跌幅,還有偏態與峰度 但當我們進一步來看,根據2010年Mr. Ho Ho第一次向台灣投資人介紹資產配置領域當中,除了報酬與風險兩項評估方式之外,還有其他的評估模式,也就是說,他認為完整的資產配置評估模式(例如基金、股票與其他資產每日報酬變化),有報酬、風險之外,還要有偏態(Skew)與峰度(Kurtosis),他同時表示這些項目對一般人或許陌生,但也不難理解,所謂有志者事竟成,再難的事情就端看執行者的企圖心,如果投資人想要得到財務自由,就應該學習更多對於資產配置有幫助的東西。 當然,就偏態與峰度而言,這是屬於統計學領域的文字,但就使用方式來說,其實是相當簡單的概念,就好像投資人對於平均數、加減乘除等簡單計算的認知一樣,雖然理解公式的含意很重要,但投資人懂得如何應用方法才是更是必要的重點。 什麼是偏態?我們不提計算過程,單純就偏態在實務上我們的使用模式來說明,例如一檔基金的每日報酬率的偏態數值要正數才好,表示這檔基金的每日正報酬次數較多,以累積的效果來說,這個數值就越大越好,偏態正0.3一定比偏態正0.1要好得多,而偏態正0.1也一定比負0.2要好得多,因為一個是平均偏向賺錢較多,另一個是平均偏向賠錢較多。 另外甚麼是峰度?峰度值通常以3作為判斷標準,3以上或是越高表示這檔基金的表現可能出現肥尾現象(正數肥尾/負數肥尾),若是3以下越接近0,則沒有。如下圖所示,A與B資產都是實際交易後的損益數據(2011年5月份資料),B資產峰度達到11.07以上,另一個A資產峰度只有2.5,兩者的每日報酬分佈的現象,由圖中可以一清二楚的看到,甚麼樣的資產才適合投資人持有,B資產的問題是會出現-4%的厚尾現象,但相對來說,A資產的報酬非常的低,是另一個值得投資人思考的問題。 我們再以下表全球不同資產所產生較長時間(21年,1990年~2011年)的數據來觀察,不同資產在平均報酬、風險、偏態與峰度的比較情況。基本上,所有陳列出來的資產類別皆呈現正數的平均報酬,同時長期風險的也只有標普商品指數比較大一點,但也是在6.27%,實際上來說數值也不大,但從夏普值來觀察則可以看到CTA基金指數在與其他指數相互交叉比較後,夏普值只輸給併購套利策略與股票市場中立策略,這兩個策略的特性就屬於穩定型,但CTA基金採用的是單邊操作,也以追隨價格趨勢為主的策略,理論上,風險性應該高於套利與市場中立策略,而由此可以看到CTA基金會是屬於穩定型策略,也就是這種穩定性讓國際上的法人機構特別的青睞。 CTA為資產管理買保險還有保費可收取? 就CTA基金的特質前面已經有所敘述,CTA基金之所以可以讓投資人得到較好資產配置效果之外,更重要是,CTA基金在市場風險性越高的時候,對於投資人資產越有保護作用,同時,在平靜市場階段,CTA基金還可以支付一些報酬給投資人,我們從二次空頭期間各種投資工具之表現可以看到CTA基金的保險作用,2000年科技泡沫(統計期間:2000.1~2002.12)發生時,MSCI 世界指數-48.43%;台灣加權指數-67.18%;全球政府債券指數+27.85%;CTA 期信基金指數+27.14%;另外2008年次貸風暴(統計期間:2007.11~2008.12)的時候,MSCI 世界指數-55.41%;台灣加權指數-59.88;全球政府債券指數+6.77%;CTA 期信基金指數+18.71%(資料來源:台灣加權指數─台灣證交所;全球政府債券指數、MSCI世界指數─彭博資訊;CTA期貨基金指數─Credit Suisse),也就是說,CTA基金可以幫投資人買到一定程度的保險功能,但還可以支付一些權利金給投資人,這又怎麼說呢? 因為投資人再看圖一與表一的內容,可以發現長期平均而言,投資人都可以得到一定程度的獲利,例如圖一所展現的資料,由2000.01到2010.11期間,投資配置CTA基金後每年平均可以多獲得超過1%的利潤,另外,再從表一的資料可以看到過去21年間,投資人如果投資CTA基金可以平均拿到0.99%的報酬。所以我們得到一個結論,當2000年與2008年這種大風暴時,CTA基金可以一定程度保護我們所持有資產,在平時可以給我們拿到一些合理的報酬,這就是我們對於CTA基金的深刻認識,也在此謹向投資人介紹,給投資人一個不一樣的視野進而參考應用,我們相信在未來台灣的資產管理市場上,CTA基金必然具有不可或缺的存在地位。

|

|

| ( 不分類|不分類 ) |