夫妻月入10萬元,該如何籌措退休金?

對於許多即將步入中年的青壯族群而言,每月的薪資收入,除了要支付生活開銷外,還必須負擔房屋貸款,小孩的教育費用,幾乎已經沒有多餘的錢可以替自己做退休規畫。但是隨著退休時間的逼近,如果沒有趁早調整理財方式,選擇正確的準備工具,恐怕會影響未來的退休金累積。

本篇文章摘自:Smart智富特刊.年金100問 / 產品篇 / 作者:林正文

以前我覺得「退休」是2、30年後才要面對的問題,但今年我最要好的同事申請退休,其實她才55歲,應該還可以繼續工作。後來她透露,因為小孩出國念研究所需要200萬元學費,但存款不夠,於是決定用退休金來湊足兒子的留學費用。這位同事晚年財務吃緊的情況,讓我對子女教育金和退休金的準備有了危機意識。因此想請專家給我們適當的建議,降低我們對於未來長期財務規畫的焦慮。

熱愛美食和旅遊 月花4萬

我們家是標準的小家庭,我在貿易公司從事行政工作,先生在資訊公司擔任工程師,兩人的月薪加起來約10萬元。我們只有一個小孩,現在10歲,就讀公立小學4年級。小學學費並不多,不過安親班及才藝班的費用,合計每月需1萬元。此外,我們的房屋貸款餘額還有150萬元,目前每月房貸支出15萬元。

由於我們夫妻喜歡利用假日到各地吃美食,因此美食和娛樂的費用占據了日常開銷的大部分,每月約需4萬元。

扣除上述固定費用後,每月還剩下3萬多元。因為我和我先生都有投資慘賠的經驗,所以現在只敢用最保守的方式理財:存現金。每月戶頭的結餘都留在銀行戶頭裡,等累積到10萬元,再轉存定存。

幫10歲兒存留學費 目標200萬

我和我先生希望,當孩子大學畢業時,我們已經幫他準備好200萬元的出國留學費用。此外等到我們60歲退休時,每月的生活費用大概是現在的7成,可以維持現有的生活品質,甚至,還可以有200萬元的現金存款,拿來當做退休零用金,支付海外旅遊等大額花費。

不過,按照目前的存款方式,是否能夠累積我們想要的子女教育金和退休金?再加上未來所謂的勞保年金實施後,我們夫妻退休,每月可以領到多少錢?是否能夠達成我們期待的退休生活?

專家建議:利用年金商品 填補退休金缺口

專家建議:利用年金商品 填補退休金缺口

張太太希望退休後的生活費用,大約相當於現在收入的7成,正好符合世界銀行定義的最理想的退休後所得替代率,不過要達成這個目標,就必須以回推法,算出還有多少資金缺口。

根據現有的退休制度,退休生活費用的來源,可以分為3個部分:1是社會保險制度,由於張太太夫妻都有投保勞保,因此退休時可以領到勞保年金給付;2是企業責任,也就是勞退新制實施後的勞工退休年金;第3則是個人準備。我們就以下列4個步驟解析張太太的情況,並做為參考:

步驟1 以政府年金所得替代率 推算資金缺口

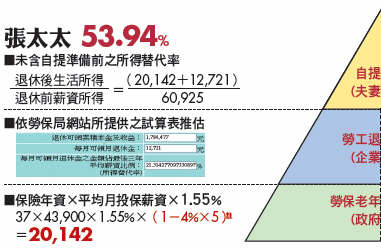

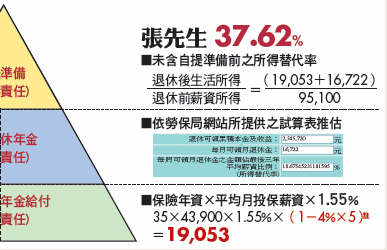

從兩人的勞保年資與現有收入算出,到60歲退休時,張太太與先生的勞保年資分別為37及35年,根據勞保局網站提供的試算表估算,假設年投資報酬率為6%下,兩人單靠這兩筆年金所得替代率分別為53.94%及37.62%。而夫妻兩人退休後的平均所得替代率則為43.99%。

不過,距離他們預設的所得替代率70%,還差了26.01%,因此我們假設夫妻兩人的薪資成長率2%來估算,到60歲時,他們還必須補足約974萬元。

計算公式如下:

(張太太+張先生的退休前所得)×平均餘命20年×12個月×替代率缺口

(60,925?+95,100)×20×12×26.01%=973萬3,4622元

註:夫妻兩人的退休前所得,是以每年薪資成長率2%來計算

此外,再加上他們希望在退休後還有200萬元的現金,以及200萬元的兒子教育基金,扣除他們現有的現金存款108萬元,合計還有1,265萬元的資金必須補足。

(圖)不做規畫,家庭所得替代率不到5成

步驟2 選擇變額年金保險 對抗通膨及長壽風險

依張太太的情況,我們建議他們現有的現金存款與定存,可以繼續放著,當做家庭緊急預備金。而每月結餘3萬3,000元的可支配所得中,提出3萬元按月定期定額進行20年期的長期投資規畫,相信可以達成他們預設的3個目標。

由於兩人過去習慣以存款來理財,但是投資環境不佳,定存利率不到3%,而近期主計處公布的最新通貨膨脹率已經高達5%,因此如果只靠存款,很有可能會落入「負利率」的窘境,也就是通膨侵蝕了金錢的購買力,而且一旦時間拉長,存款的實際價值,卻是愈來愈低。

此外,退休生活必須面臨「長壽風險」的考驗,擔心活得太久,錢卻準備不夠,因此建議他們必須選擇能夠對抗通貨膨脹,又能夠降低長壽風險的金融商品,就非「變額年金險」莫屬。

步驟3 善用「雙重帳戶」 讓夫妻財務加倍自由

由於家中有幼兒,做媽媽的總是會為了兒子多想一些,因此不論是採用前收型或者後收型的變額年金保險,對媽媽來說,似乎都顯得綁手綁腳,因此建議可以選購結合前收與後收優勢的「雙重帳戶」保險連結基金平台,做為兼顧留學基金及退休基金準備的理財商品。由於這類商品具備下列特性,更適合張太太的需求:

1 投資前後雙重加碼,讓保費投入與帳戶價值自動長大

每月繳交的3萬元保費,100%用以投入張太太所指定的基金標的,同時前2年每期所繳的保費,保險公司也會相對再加碼4,500元投入。更於累積期滿時,依帳戶價值的2%,再給一筆約4萬元的歡慶金,相當划算。

2 兩個帳戶兩種投資組合,分散風險佳,同時滿足夫妻倆投資偏好

由於夫妻倆一個個性上較為保守穩健、另一個較為積極,因此於「雙重帳戶」下可分別約定不同投入金額與投資標的,透過一張保單達成雙基金平台各自獨立運作,再搭配核心及衛星資產的組合布局,更能達成分散投資風險的效果。

3 中途提領或解約,免收解約費用

第3年起,中途只要張太太有任何急需,即可在保險公司提供的免解約費用的帳戶中,隨時進行帳戶價值提領。因此,依資產配置再加上長期投資,如果以年平均報酬率8%來進行模擬試算,等到12年後,兒子大學畢業時,帳戶價值可以累積到662萬元,張太太便能夠從中提領200萬元,做為小孩留學基金,至於剩餘的462萬元就留在帳戶中,繼續投資。

4 兩種繳費模式,資金投入更有彈性

除了每月「定期定額」提撥可降低夫妻倆提撥上的壓力,更能達到保持長期繳付保費的續航能力外,兒子大學畢業後,即不需要固定的學雜費支出,張太太就可以把手邊多餘的閒錢,以單筆投資方式每年加碼12萬元,再加上原來既有的定期定額,預計到20年後年金累積期滿時,帳戶價值累積金額將超過1,289萬元。這筆錢張太太可以先領出200萬元,做為夫妻退休後的生活零用金,剩餘1,000萬元的部分,則可以採取年金領回的方式,平均每月可領回4萬2,300元(年領507萬元?),更重要的是,這筆錢最高可領到110歲止。而換算成退休後所得替代率為2711%,正好填補了只靠政府年金退休所得替代率的缺口。

步驟4 延後退休所得替代率再加碼

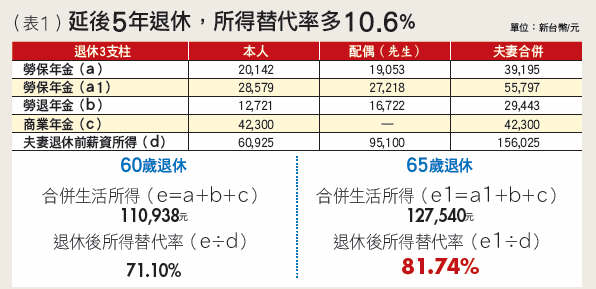

由於明年元月1日實施的勞保年金制?規定,年齡未滿47歲的人,能夠申請提領勞保年金的年齡必須為65歲,因此兩人雖然希望在60歲退休,但根據《勞保條例》第58條規定,提前5年請領勞保老年年金給付時,就必須被扣除20%的月退年金(即減額年金)。

因此,夫妻倆因為尚未符合請領年齡,而提前5年請領老年年金給付,依法必須被減除20%的月退年金。所以建議夫妻倆也許可以再考慮延後5年退休,更能提高所得替代率至81.74%。

(表1)延後5年退休,所得替代率多10.6%

- tips_申請減額有利嗎?

-

原則上不利,因為每提早1年,年金金額就減領4%,而且申請減額年金的勞保年資一定要滿15年,申請後無法加入國保。因此除非日子真的過不下去,不然建議不要輕易申請減額年金。

字體:小 中 大

字體:小 中 大