字體:小 中 大

字體:小 中 大 |

|

|

|

| 2021/06/16 13:43:14瀏覽2652|回應0|推薦0 | |

|

~~ 謝謝您 正在駐足看這篇分析介紹 ~~ 被忽略的風險 ? 重大傷病 國人申請重大傷病證明人數達 979,335 每24人就有1人是重大傷病患者 (90年時,每45人有1人是重大傷病患者) (統計至109年12月) 請領重大傷病人口越來越多..... 110年4月新增 13,987人, 每1天新增466個病患

重大傷病險是什麼?怎麼保才真的有保障?

根據衛生福利部統計資料顯示(註),民國92年,全國的重大傷病領證人數為64.9萬人,到了民國109年10月,領證人數增至96.7萬人,16年來增幅近50%,如今平均約每25人就有1人擁有重大傷病證明!

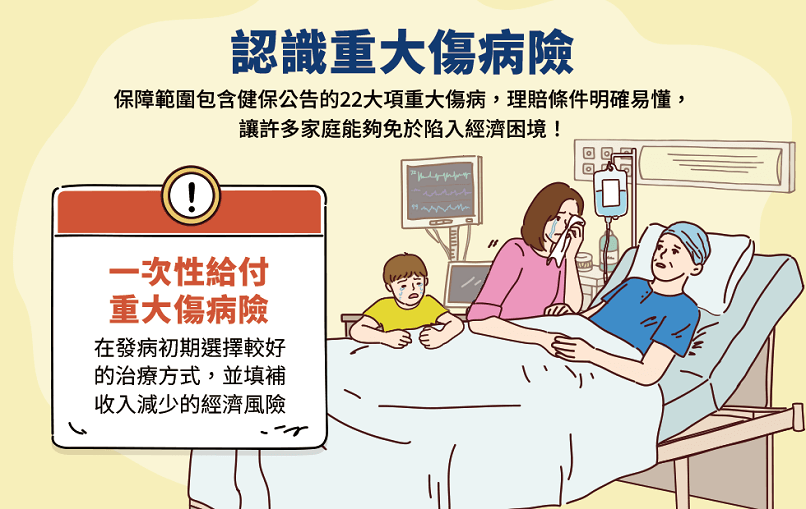

重大傷病的涵蓋範圍極廣,首要是國人最擔憂的癌症,其次包含諸多慢性疾病。當病症發生時,除個人健康受到重大威脅之外,在醫療與康復的漫漫長路上,往往讓許多家庭生活陷入經濟困境,我們究竟該如何提早做好規劃,才不會被突如其來的負擔壓得喘不過氣呢? ▼ 認識重大傷病險隨著3C的普及以及生活型態改變,近年來許多疾病出現年輕化以及慢性化的趨勢,從健保核發的重大傷病證明數量明顯增加就可窺知一二。 而這類重大傷病的治療往往是需要長期抗戰,經常出入醫院或是需要休息療養,甚至可能會影響到工作(經常請假影響工作進度、公司人力安排以及增加同事負擔等) 導致收入減少或停頓,龐大醫療負擔與收入減少都會讓家庭生計受到重大威脅。 如能選擇一次性給付的重大傷病險,可在發病初期選擇較好的治療方式並填補收入減少的經濟風險。

重大傷病險的保障範圍緊貼現行健保政策,以健保署公告的重大傷病證明範圍22類為基礎,包含需積極或長期治療之癌症、慢性精神病、肝硬化症、小兒麻痺、急性腦血管疾病等超過300種疾病.除了保障範圍廣之外,理賠條件也相對明確及易懂,只要取得重大傷病證明,即可申請理賠。此外,除了保單條款目前所列出的22類外,未來在確診時健保若有公告新增的重大疾病項目,也將納入理賠範圍內,保障範圍可說是只增不減,對於保戶而言相當有利。

(健保重大傷病範圍目前為30類,除去其中8類屬遺傳性或先天性的疾病、早產兒併發症與職業病等,保障範圍共22類) ▼ 有了重大傷病險,還需要實支實付保單嗎?實支實付保單主要支付健保應自行負擔及不屬健保給付範圍的自費。 於限額內憑收據來申請醫療給付; 例如升等病房差額、必要之自費藥物或醫療材料等。 因此可補足長期治療的自費項目負擔。

而市面上實支實付醫療險商品非常多,要怎麼買才能安心呢? 不少人選擇購買2張或3張實支實付保險,期望可以獲得較多的理賠金,然而,這觀念其實不完全正確,因為不論買了幾張實支實付保障,所保障的都是門診手術或住院的自費缺口,然而部分的疾病不一定經常住院或手術,此時實支實付的商品就無法提供保障。 因此建議,應該要把第2~3張實支實付保險的預算拿來購買重大傷病險,無論有無住院或手術,只要是條款內的22類重大傷病,取得證明即可立即申請一整筆的大額給付,填補罹病時的需求缺口。再搭配實支實付,即可填補住院或手術時的醫療自費支出。 ▼ 重大傷病險該如何選擇?配合每個人的預算與需求不同,現在保險商品的設計也越來越多元貼心!

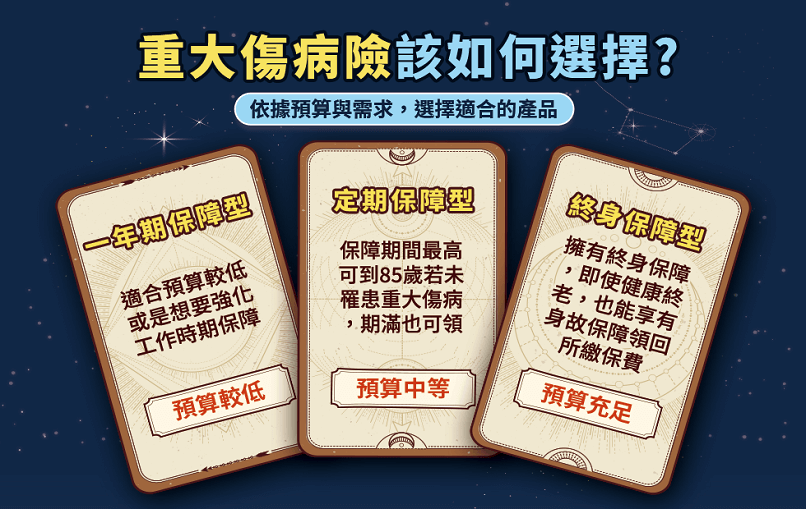

(1)終身保障型:適合預算充足,想要擁有終身保障,如果健康終老,也能享有身故保障領回所繳保費。(2)定期保障型:適合預算中等,保障期間最高可到85歲,若未罹患重大傷病,期滿也可領回所繳保費。而且具有保費平準的優點,不用擔心年紀越大保費越貴。 (3)一年期保障型:適合預算較低,或是想要強化工作時期保障者。 重大傷病、癌症難以預防,唯有預先購買重大傷病險與實支實付險,才能及時支應重症時帶來的龐大醫療開銷,並適時填補醫療缺口,為您撐起防護網,不讓重大傷病打亂您的生活節奏~註:資料來源: 衛生福利部統計處/重大傷病證明實際有效發證數https://dep.mohw.gov.tw/DOS/cp-2916-32950-113.html衛生福利部中央健康保險署/全民健康保險重大傷病證明實際有效領證統計表https://www.nhi.gov.tw/Content_List.aspx?n=BA5F8FFDD9067A31&topn=CDA985A80C0DE710內政部統計月報https://www.moi.gov.tw/files/site_stuff/321/1/month/month.html # 保障 # 保險 # 重大傷病 # 實支實付 # 醫療險 # 保單健診~~歡迎預約免費保單健診~~ 與我聯繫: tracychi.1688@gmail.com |

|

| ( 知識學習|商業管理 ) |