字體:小 中 大

字體:小 中 大 |

|

|

|

| 2010/01/05 09:04:56瀏覽1070|回應0|推薦1 | |

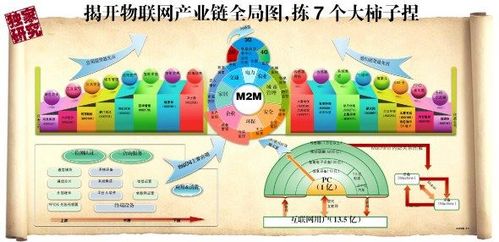

物聯網概念各公司在去年的大盤中輪番表演,一波波行情讓投資者們目不暇接。業內人士幾乎都認定,物聯網產業鏈將會依次登場,這些潛在的藍籌新勢力,將改變世界,我們將生活在一個真正意義上的物聯網地球村。 物聯網運營商與RFID 發展空間最大 從產業鏈角度看,與當前的通信網路產業鏈是類似的,但是最大的不同點在於上游新增了RFID和感測器,下游新增了物聯網運營商。其中RFID和感測器是給物品貼上身份標識和賦予智慧感知能力,物聯網運營商是海量數據處理和資訊管理服務提供商。 實際上,和美國相比,國內物聯網產業鏈完善度上存在較大差距。據了解,目前我國下游的通信運營商(三大運營商)和中游的系統設備商(中興、華為)都已是世界級水準,其他環節相對欠缺,但存在很大的突破空間。再加上物聯網的遠景是“萬物聯網”狀態,多涉及地圖位置資訊,國家對資訊安全的重視程度勢必比互聯網和電信網更為突出,所以國內廠商的機會將會更大。 其實,在記者的調查過程中,物聯網運營商與RFID 的發展潛力大這一資訊很早就已經被市場捕獲。通過市場幾次有關物聯網的炒作,記者發現,2009年12月份,漲幅前十名的公司中,有上下游分別有五家,2009年9月份,有6家公司處於上游,2家中游公司,2家下游公司。 2009年4月份,有6家公司處於上游,1家是中游,3家處於下游。記者發現,9月份炒作中最火的新大陸,還有遠望谷等等都同屬於物聯網的上游產業鏈,而12月份漲跌幅的前十名公司中,同方股份、恒寶股份、東信和平、高鴻股份,還有航太資訊也都是屬於上游產業鏈條中的公司。 理財週報了解到,從空間維度觀察,物聯網運營商與RFID發展潛力最大。業內人士分析,“物聯網運營商是新興的子行業,未來很可能形成寡頭壟斷的格局;同時,系統集成的需求將遠高於目前電信網和互聯網的需求”。 從規模上看,RFID和感測器是整個網路的觸角,所以潛在需求量最大;而且從當前的情況看,由於已經有較多的行業應用,且政府支援力度開始加大,RFID和感測器企業在中短期具有較高的投資價值。但同時,相對其他環節,該環節的入門門檻不高也將會導致產品平均售價一路走低,未來或將面臨增量難增收的情況。 物聯網運營涉及的領域則更為廣泛,包括交通運輸、新能源、電力、金融保險,還有智慧建築等等方面,目前物聯網應用還僅僅運用於電力、交通等單獨的行業和企業。國聯證券分析師認為,運營商將是物聯網受益週期最長的環節。 三步走完成規模化效應,上游機會最多 從時間維度看,首先受益的是RFID和感測器廠商,接著是系統集成商,最後是物聯網運營商。從空間維度看,增長最大的是物聯網運營商,其次是系統集成商,最小的是RFID和感測器供應商。 短期看,二維碼、RFID廠商和SIM卡企業業績前景更突出,特別是關注從設備商逐漸向系統集成商擴展的企業。主要關注標的有新大陸、東信和平、華工科技、長電科技、遠望谷和同方股份。 處於上游產業鏈中的同方股份是涉及物聯網產業鏈最全的公司。它參與RFID晶片生產、封裝及應用集成的全線業務。與中國移動重慶分公司戰略合作,成立運營公司,公司持股40%,建立面向全國的M2M軟體服務平臺,並參與經營和服務。 東信和平也是屬於上游產業鏈中的重要公司之一,它專注于智慧卡研發、生產和銷售,主要集中在SIM卡、身份識別卡和金融卡,未來單價收益較高的RF-SIM卡和金融卡的EMV遷移。同時,它在中國移動SIM卡領域市場佔有率最高,最近開始進軍印度市場。 中期看,系統集成企業業績會激增。在物聯網導入期,應用多處於垂直行業應用階段,對系統集成的要求並不特別高,RFID廠商可以兼顧。在物聯網成長期,由於涉及技術和介面開始增多,專業的系統集成企業需求會突增,但據國聯證券分析師熊彩雲介紹,此過程需要2-3年。 長期看,物聯網運營企業最有潛力。物聯網運營商將有一個從無到有的過程,在導入期和成長期的前期,由於下游需求應用較為分散,物聯網運營企業的競爭力也難以辨別,投資風險較大,而在5年左右的時間後,子行業裏具有較強競爭力的企業也可見端倪,投資風險將逐漸降低,競爭力逐漸顯現。 資料來源: 中國經濟網 & 理財週刊 2010/1/4 |

|

| ( 興趣嗜好|電腦3C ) |