字體:小 中 大

字體:小 中 大 |

|

|

|

| 2016/03/12 01:31:01瀏覽14|回應0|推薦0 | |

|

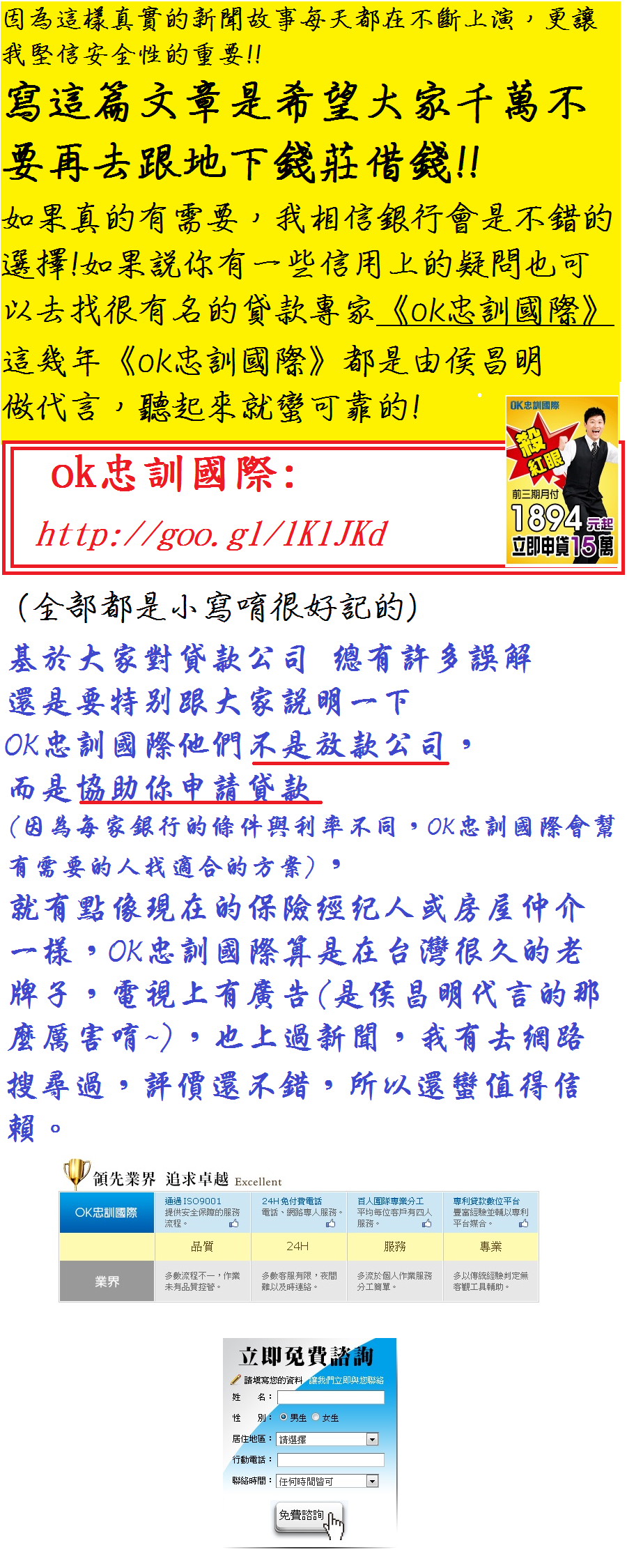

許多人應該被債務或金錢上的問題壓得喘不過氣 往往走上不好的方向高利貸之類的.. 今天分享一個好資訊給大家^^ 免費諮詢專業人員 最快的時間解決你所遇到問題 解決你個人困難幫助你的問題

標題: 我是女生37歲想保醫療一年大約多少呢.還有現在懷孕了.. 發問: 我是女生37歲想保醫療一年大約多少呢.還有現在懷孕了..可以保什麼房貸利率比較類型的保險. 希望保費不要太高每月大約在1500上下... 最佳解沒有薪資證明答: 嗨! 讓可以規劃近25家保險的Teresa為你解說 保險先安排 意外險+終身醫療+終身癌症 安排以預算為先考量意外險是產險便宜 以下先參考1500元日額 就必需刪癌症險 妳仔細考量 已經懷孕 當胎生產不保障 其他疾病意外醫療仍有保障 人生無法預測將會使用多少醫療費用,根據衛生署統計,國人每年平均個人醫療費用33,661元,一生就要準備276萬元醫療費用,且每次住院平均天數為十天,每次住院費用超過5萬元,醫療開銷沉重。 買保險要評估---1.符合需求,保額要夠 2.符合預算,符合自己的現金流 3.解決自己的問題 4.保險內容是有形的 ,售後服務好,是無法比價的 5.同類商品,保費要便宜 6.同類商品,保障要最佳 終身醫療險又分4種:「帳戶型」醫療險,則有理賠上限,一般約100萬,如果保戶身故後,已經曾理賠醫療費90萬,則100-90=10萬,可以指定受益人領取。不過一旦帳戶內所有給付金額用罄,該契約隨即終止。「無上限型」理賠額度無限制,無身故給付。遠雄目前是業界唯一銷售,當總收入保費之理賠達75~85%時,遠雄有權調漲保費20%,保戶也可以不同意調漲保費,但是理賠就減少額度。「倍數型」則有200-350萬理賠額度,但並無身故給付(保費較便宜)。「還本型」則有200-300萬理賠額度,但有身故給付(保費較貴)。 1.建議方案 A~~~繳費20年期遠雄新終身壽險10萬FH5【年繳2790】遠雄新溫馨終身醫療健康保險HJ1保額1000元【年繳11080】新癌症終身健康保險附約二單位HG2【年繳6970】附約真安心醫療實支實付RSJ1000-(續繳到75歲)【年繳2690】豁免保費HB1【年繳1913】 37歲女生年繳保費25,443元----月繳2239元 意外險參考~~~~台名富貴專案意外險---成人方案B---1200元年繳參考最佳解答 副本理賠 日額+實支實付一起賠 http://tw.knowledge.yahoo.com/question/question?qid=1010050300621 新溫馨終身醫療:(日額1000元....理賠無上限) 1.住院醫療保險金1-30天.......1000元/天 31-180天...1500元/天 181-365天.1750元/天 2.加護病房及燒燙傷中心醫療保險金..2000元/天(另外給付) 3.住院醫療補助保險金...500元/天*實際住院天數 4.住院期後門診保險金...250元/天 5.住院當日急診保險金...500元/天 6.緊急醫療轉送保險金..1000元/次 7.手術費用保險金...10萬(最高100倍)..含門診手術無上限商品特色 : 1.終身醫療無總額限制.理賠無上限 2.免醫療收據,定額給付 3.業界唯一核准銷售 4.每次住院給付天數最高可達365天 參考最佳解答http://tw.knowledge.yahoo.com/question/question?qid=1610052105798 2.認為這輩子好命,不需病來磨,希望醫療險可以回本還本型遠雄--保障有限至少250萬 建議方案 B~~~繳費20年期 遠雄守護久久終身醫療保險HK3保額1000 元【年繳13470】遠雄健康久久手術醫療終身保險附約HL2 1000 元【年繳5900】新癌症終身健康保險附約二單位HG2【年繳6970】附約真安心醫療實支實付RSJ1000-(續繳到75歲)【年繳2690】豁免保費HB1【年繳2360】37歲女生年繳保費31390元----月繳2762元 37歲女生 99歲或身故,退費(13470+5900)*20*1.1=426,140元 減申請之理賠金參考最佳解答http://tw.knowledge.yahoo.com/question/question?qid=1610040807334 首期可用信用卡 續期的保費在銀行及郵局轉帳有1%的優惠 結論: 1.家族如果曾有人罹癌,考慮癌症險3單位以上。2.你可以運用知識即時信箱再發問。 台名保險經紀人公司 Teresa Liu 提供參考 11.15銀行優惠貸款 其他信貸試算表解基隆身分證借款答: 如有任何有關銀行貸款難雜症相關問題歡迎隨時留言與我聯繫討論, 用心服務"貸"您解決任何債務問題,專業理財規劃一次幫你搞定貸款麻煩事, 銀行貸款資訊 - 免費諮詢評估 [ 0986 ※ 377 ※ 776 ],YES貸款理財,歡迎您的加入 LINEID: hot777 專辦: 房屋貸款、民間二胎代償、代墊、土地貸款、民間二胎借款、 汽車貸款、中古車貸款、房屋轉增貸、轉貸降息、信用貸款,, 銀行貸款資訊 - 免費諮詢評估 [ 0986 ※ 377 ※ 776 ] - -歡迎同業配合- - 幫你回答,互相解決囉|||||參考下面的網址看看 http://phi008780508.pixnet.net/blog|||||簡單提醒 婦嬰保險不是只有紐約有 ------------------------ 版主要投保醫療保險可以 但此胎任何的醫療行為是不理賠的 基本的保障月繳一千五足夠可以規劃|||||您好: 恭喜您懷孕了~~ 醫療險的部份可能暫時無法規劃,要等到您產後約一個月左右,目前可以規劃的險種有婦女險及婦嬰險,介紹如下: 婦女險--懷孕12週內可保,當胎亦給付,此險的保費較高,但保障內容與給付項目較多。 @準媽媽的壽險。 @每兩年還本保額1%,領終身。 @每生一胎給付保額1%,共給付十胎,未給付的部份於被保險人45歲時一併給付。 @20年滿期時,給付保額30%。 @保障特定婦女疾病,例如:乳房重建,紅斑性狼瘡......。 @保障肚子裡的寶寶51項先天性疾病,此保障從寶寶出生到滿七足歲 時都有效,等於寶寶未出生時就擁有保障。 婦嬰險--懷孕28週 內可保,保費約兩萬四千元左右,只繳一次,保障期間兩年。 @準媽媽的壽險-100萬。 @流產-退還所繳保費。 @順產-寶寶祝賀金1萬元 @寶寶先天性疾病-先天性疾病保險金50萬元 @寶寶死亡-退還所繳保費 以上若有任何問題,歡迎再來信詢問,謝謝!!|||||先做好這一胎不理賠的打算 你的落差會比較小 剛懷孕,有些這一胎如果非自願性醫療行為會賠 有些會發除外給你,不管怎樣都不賠,包含意外 所以建議你做好心理建設 但是下一胎或許有希望,除非你每胎都剖腹 終身或者定期,要考慮清楚 http://tw.knowledge.yahoo.com/question/question?qid=1510110708449 人身保險分成四類1.人壽-人死了才有錢領,生命末期提前給付,1-6級殘殘廢給付金2.健康醫療-因疾病或意外,住院日額,實支實付(兩者擇優)....手術倍數型,手術定額型,術後療養金,出院療養金....手術慰問金,門診手術,回診金等。....長期看護或者重疾特傷3.意外傷害-因意外,住院日額、實支實付(兩者擇優)、門診手術等....殘廢等級比例幾付,生活照護金等等(殘扶金)4.年金-類似勞保退休給付一次整額或者定期(每月 / 每年 等等)....勉強把儲蓄掛在這邊也不見得正確 健康醫療跟意外傷害的給付項目未必定期與終身或者所有產品都樣樣有,要看商品 系統工程師的居酒屋、電腦週邊急救團、豐原阿文後援會 終身解決活太久的問題定期解決子女尚小、家庭責任重、保障不足、錢花在刀口上的問題終身 + 定期 分別利用其優缺點,小兵也能立大功家庭責任最重的時候應該是子女 20 歲以前20歲以後應該可以自己工作獨立自己養自己了 傳統防癌屬於長期抗戰型主要理賠在住院以及化療癌症末期你可能住沒兩周,人就掛了,那能領多少?有得到癌症才有理賠,沒得到癌症一塊錢也賠不到重大疾病或特定傷病屬於零存整付、整額提領型除了癌症之外還有其他幾付項目,比較多元化出了事整筆提領愛醫不醫隨便你覺得癌症末期醫了也沒用,帶配偶跟子女出去玩創造最後美好的回憶都可以所以這兩項也是各自利用他門的優缺點畢竟大多數的健康醫療險,住院日額拉得高也可以彌補防癌住院的不足或者加減補貼化療的費用,減輕自己的負擔 以為會得癌症,結果到死都沒得到癌症,得不到理賠,保險騙人?以為會意外死亡,結果卻因為疾病死亡,得不到理賠,保險騙人?喜歡賺錢、賺利息的感覺,沒買到保障商品,生病住院手術沒理賠,保險騙人?為了節省預算,保障只買一點點,出事了賠的不多,或者賠不到,保險騙人?誰說長期看護是老年人的專利,年輕人因為意外事故 1 - 6 級殘也可以符合賠付買到不好的商品或者錯誤的商品,比完全不買還糟糕 系統工程師的居酒屋、電腦週邊急救團、豐原阿文後援會 建議你看一下三本書1.保險私房學,詳細說明家庭責任以及保險的重要性跟規劃2.保險規劃一典通,把市面上常見的保險全部分類再根據分類簡單說明3.平民保險王,教你透過定期險做出足額保障甚至超額的保障 1.基本的保險要保哪些 ?因人而異 住院有錢領 醫療有錢領 手術有錢領 癌症有錢領 殘廢有錢領 死亡有錢領你想透過保險分散你什麼風險 ? 2.保險的金額大概多 少 ?看你想領多少 ? 怎麼領 ? 住院一天 1000 夠嗎 ? 那 2000 ? 那 3000 ?那如果腎結石用體外震波,不用住院,那要如何獲得理賠 ? 用什麼來獲得理賠 ?意外殘廢,全身癱瘓、雙目失明、雙手沒了 你能繼續工作獲得薪資 ? 你需要多少錢來度過 20 - 40 年的開銷 ? 100 萬 ? 200萬 ? 300 萬 ?如果身故死亡 你的配偶需要多少錢來償還房貸、養育子女到長大成人 ? 100 萬 ? 200 萬 ? 300 萬 ? 更多 ? 基於對價關係,羊毛出在羊身上,你想怎麼買 ? 要買多少 ? 保險分很細,每項商品各司其職,那要如何計畫 ?|||||Q:還有現在懷孕了..可以保什麼類型的保險. A:您目前還可以投保醫療險與婦女險,相關細節如下~ 醫療險:在懷孕10個月內都還可以投保醫療險,只是這一胎的相關病症會不賠,這是投保醫療險前要先注意的 婦女險:在懷孕16周內,都還可以投保婦女險,但此次妊娠與相關病發症不賠 若是您之前都沒買過醫療險,建議您這次投保以醫療險為主,您知道國人一生的醫療總支出是多少嗎? 現代保險雜誌依據衛生署2004年國人醫療保健支出6646.98億元,除以當年度2264.68萬人口數,平均國人每年的醫療費用支出為2.93萬元,如果以平均年齡男性73.7歲、女性79.8歲來估算,台灣男性一生的醫療費用約216.3萬元,女性則達234.2萬元。(完整報導) 若以此數據,再計算通貨膨脹(假設為2%)與利率變化因素後,國人一生的醫療平均支出將高達642萬,所以常有人說:窮人是沒有生病權利的,在這樣的情況下,如何用最少的費用,轉嫁掉我們『一生』的醫療風險就很重要了,終身醫療險的種類繁多,要如何選擇呢? 4大類別的終身醫療 一、【帳戶型】以『壽險的身故金』做為理賠上限的帳戶終身醫療,若購買的壽險額度為100萬,則此醫療帳戶的額度就為100萬,用完則失效,而未用完醫療帳戶額度中的錢會於被保險人身故時,退回給受益人,如用了80萬,最後=100萬-80萬=20萬,理賠給受益人,保費最高。 二、【無上限】這張醫療險強調1.無理賠總額限制(若保戶理賠金額為2000萬,保險公司一樣要理賠2000萬,賠完2000萬,還能再申請2000萬,這就是所謂的無總額限制)、2.無手術次數限制、3.無住院天數限制(須轉院),目前業界僅遠雄承辦此類型的商業保險,具保費調整機制,保戶可以選擇是否要接受保費的調整,保費便宜。保費調整機制完整Q&A。 三、【倍數型】以『醫療日額的倍數』做為理賠上限的倍數型終身醫療,如:購買醫療日額1000元,倍數型終身醫療的使用額度大都為2500倍,則此醫療帳戶的額度就為醫療日額1000元×2500倍=醫療帳戶的額度就為250萬,用完就失效,而未用完醫療帳戶額度中的錢,並不會退回給家屬,但此類醫療險通常都會有重大疾病保險金,保費便宜。 四、【還本型】『還本型終身醫療』,這是最新的終身醫療類型,因有保戶反應買身故型的終身醫療太貴、而買倍數型的終身醫療便宜但沒用到的會被保險公司賺走,似乎又很不划算,因此最新的還本型終身醫療,結合帳戶型用不完可退保費的特色+倍數型帳戶額度高及有加值金的特色,就成為一項結合兩項商品優點的新終身醫療,但此類商品的手術理賠會較低,通常會需再買手術險,若再加上手術險後,保費會較高。 醫療險規劃中,應具備的商品-『實支實付』 當健保新制『DRGs住院診斷聯關群』實施後,醫療型的實支實付就更為重要,因為會有更多的自費項目,假設A先生需住院1天,要換4萬元鈦合金的人工關節(健保不給付),請問A先生日額1000的終身醫療賠多少,住院1天=1500+手術(真少,翻桌),但若有買到實支實付則能賠:住院3100+4萬+手術,由此可知,實支實付是非常重要的商品,也因功能強大,保費便宜,是規劃醫療險時,必備的商品。 終身醫療+實支實付這樣的商品組合,除了能拉高年輕時所需的醫療品質,也能為年老做準備,畢竟年老多病、無生命尊嚴的景象是各家醫院長廊中最常見的嘆息,所以趁年輕可以為年老作準備,若預算允許,加上終身防癌、意外險、豁免、長期看護則能將”財務”的防護做的更完善。 【方案推薦】無上限醫療險計畫 「主約」 FH5終身壽險:10萬,2790元/年 「附約」 醫:HJ1新溫馨終身醫療:日額1000元(理賠無上限),11080元/年 醫:RSJ真安心醫療:計畫一(實支實付型醫療險),2690元/年 豁:HA1豁免,1676元/年 【37歲女性】 年繳保費:18236(可根據預算做調整) 月繳保費:1605 特色: 1.全醫療險計畫保費便宜 2.手術理賠同類型最高 3.終身醫療理賠無上限 4.住院期間可給付指定用藥、指定醫師、病房升等…等費用 5.長期住院理賠金高出同類型計畫約3-5成 6.豁免範圍完整及可豁免全險 7.本方案除了能拉高年輕時時所需的醫療品質,也能為年老做準備,畢竟年老多病、無生命尊嚴的景象是各家醫院長廊中最常見的嘆息,所以趁年輕可以為年老作準備。因字數限制,歡迎索取建議書等相關資料|||||一般商業保險對於剖腹生產 必須是非自願性手術 (EX:子宮外孕、胎位不正、因疾病或意外造成)~才有理賠 並不是一般保戶或業務員所認知的~有手術就賠 包含婦女險也是如此 生產期間的住院醫療費用也不在商業保險的給付範圍中 除非是非自願性醫療 行為(EX:子宮外孕、胎位不正、分娩併發症) 懷孕婦女投保情形: a.懷孕28週以上婦女暫不承保,待產後一個月再申請附加。 b.懷孕28週以下(含28週)申請投保時需體檢,惟若承保時須批註除外懷孕、分娩及其合併症之檢查與治療~這一胎沒有醫療保障 希望您能夠在買之前就瞭解 而不是在買之後~後悔 提醒客戶忽略的部分:1.終身醫療依住院天數、定額支付理賠2.健保總額制後的住院天數會被醫院限制只能住幾天3.住院期間自費用藥及特殊材料才是您需要擔心的費用4.醫療險不等於醫療費用~各位知道嗎?5.人會變老,但老人不一定都住院,年老後的大筆養老金比醫療保險還要重要 生活費用、佣人薪水、旅遊玩樂費用、紅包白包…這些沒有一張醫療險保險會幫你給付 以下文章您一定要看買錯保險,不如不買保險 買保險,不是為了買心安最低保費<=>最高保障剩餘的錢,參予投資、儲蓄。。。等等規劃才是正確的財務風險規劃方式 線上諮詢送十萬大紅包 我要立即諮詢 我們可以協助您解決您的不合理保費降低保費,提升保障2~10倍 1. 醫療防護無缺口手術給付。住院津貼住院日額4250元/日手術給付最高11.1萬 健保不足。實支實付業界少數包含門診手術醫療費用10.5萬~42萬 傷殘補助。意外醫療意外醫療:自付額+健保明細 癌症醫療。多項保障住院日額5750元/日保障項目完善 2. 日額醫療保證續保至105歲3. 住院醫療日額給付無上限4. 日額醫療三年無理賠,保費折扣50% 高保障保費只要每月千元 (30歲男性/女性) 不限保險公司、不限保險金額壽險保費6期0利率 歡迎來信or來電諮詢^ 2010-11-15 08:47:30 補充: 這一胎能有保障的~只剩下婦嬰險 保障胎兒先天重大殘疾 但保費較貴~視個人預算評估 保額100萬 保費55500/年~繳費六年~保障12年 第七年起~每年領55500 共領6年~100%還本|||||你好 我是保險代理人公司的業務襄理 37歲想買醫療險 1500/月 定期醫療基本上是沒有問題 不過 現在懷孕了 要先知道懷孕幾周 然後 只有紐約的婦女險可以承保 且當胎理賠 並非 很多同業說的 不能保 或者 沒有理賠 有空歡迎到我的部落格逛逛 也可留下問題一起討論 我將竭誠為您服務 台新家洋 關心您|||||若是現在懷孕還是可以投保! 但針對此胎的任何醫療行為是不予理賠的喔! ^^F0B5944C5DF10447 |

|

| ( 心情隨筆|家庭親子 ) |